重磅!联电收购厦门联芯所有股权,业者揣测毫无依据……

重磅!联电收购厦门联芯所有股权,业者揣测毫无依据……

电子发烧友网报道(文/吴子鹏)4月27日,联电发布公告称,将斥资人民币48.58亿元,包括41.16亿元间接向厦门金圆产业发展公司取得其所有联合半导体(厦门)有限公司(以下简称:联芯)持股,以及向福建电子信息集团支付7.42亿元购买联芯的股份,本次交易将在未来三年内以60%、20%和20%的比例完成。

完成此次操作之后,联电将拥有厦门联芯全部股权,后者成为其100%全资子公司。

根据联电的公告,此次交易的付款期限和金额均是根据协议。联电对此表示,当时双方合作盖厂时就已经协议,联芯成立七年后,也就是2022年开始,联电买回合资方手里的联芯股权,将联芯纳入全资子公司。和舰当时筹备上市时,招股书证实了这一点。

联芯这7年

联芯由联电与厦门市人民政府及福建省电子信息集团合资成立,提供12吋晶圆代工服务。2014年底,联芯正式开始筹建,此后进展迅速,2015年3月份奠基动工,2016年中旬便开始了40nm试产,并迅速将良率提升至95%以上水平,2016年Q4便实现了40nm量产出货,2017年5月22日正式实现28nm量产出货。

不过,进展迅速的联芯并没有很快就成为 “现金牛”,而是陷入了长期亏损。

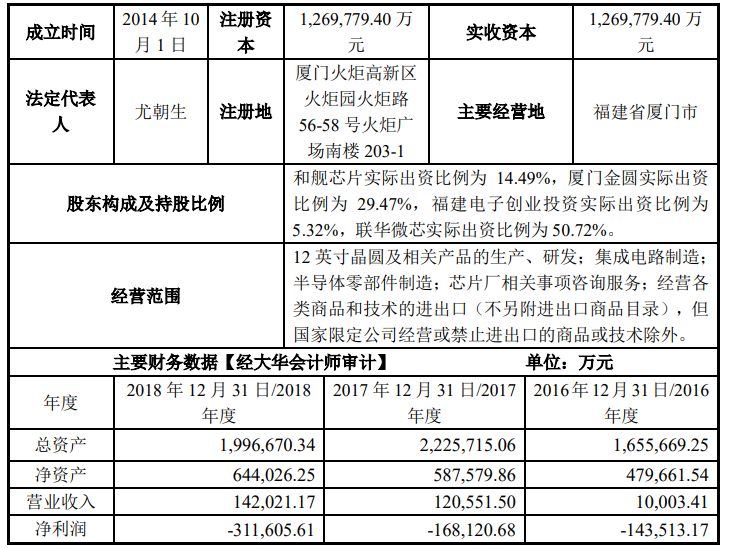

从此前和舰上市招股书中能够看到,联芯在报告期(截止到2018年末)内的销售额无法覆盖对应的固定资产折旧、无形资产摊销和原材料等主营业务成本。厦门联芯主营业务毛利率将持续为负,进而影响和舰的整体业务营收。

同时,招股书还提到,联芯于2016年11月建成投产,因其规划为28nm与40nm等先进制程,前期需投入巨额资金购买机器设备和引进相关技术。

图源:和舰招股书

和舰是科创板首批受理9家企业中唯一连续3年亏损的公司,而主要的亏损原因就是联芯。

自成立到2021年Q3,联芯一直都处于亏损的状态。据统计,联芯在2016年-2018年期间,分别亏损达14.35亿元、16.81亿元和31.16亿元,合计金额超过60亿元。据悉,2021年联芯仍然有23.68亿元的亏损,不过已经大幅减少。

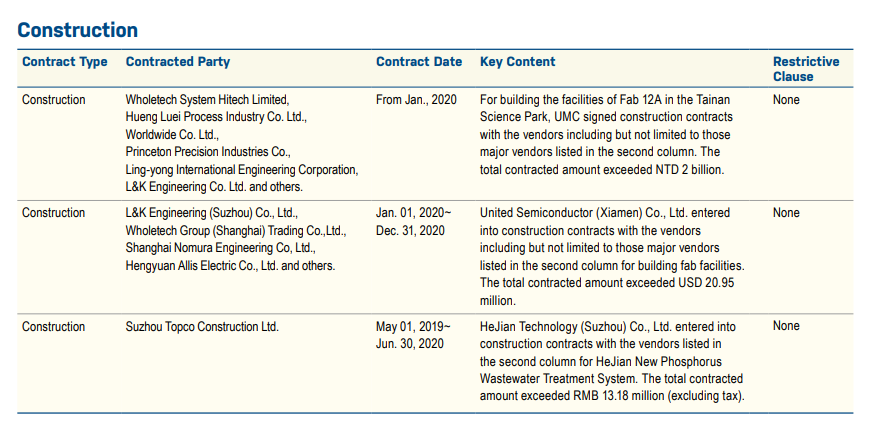

虽然持续亏损,但联电非常看重大陆晶圆代工市场,且重视对联芯的投资。近几年,联电一直在对联芯进行投入,比如在2020年的财报中依然有写到,2020年联芯向包括主要供应商在内的供应商签订了建设工程合同,合同总金额超过2095万美元。

图源:联电财报

2020年上半年,联电方面曾表示,将在2020年度投资10亿美元左右的资金主要用于联芯第二阶段扩产,将联芯28nm的产能快速拉升到2万片/月以上的水平。

截止到2020年12月31日,联电及其子公司已经向联芯12英寸晶圆厂投资约13.7亿美元用于28-90nm晶圆代工产线建设。不过,和舰在招股书中提到,一条28nm工艺生产线的投资金额在50亿美元以上,因此联电会持续向联芯投入达62亿美元的巨额资金。

同时,联电还向联芯授权了很多技术,根据联电的财报信息,联电向联芯的28nm授权是从2017年4月1日到2022年3月31日,80/90nm工艺的授权则是要到2028年11月份到期。

联电的投资终于见到回报,目前联芯月产能已经达到2.75万片,同时自2021年Q4开始扭亏为盈,据悉2022年Q1联芯继续保持盈利,而今年联电的目标是将联芯产能提高到3.2万片/月的规模,以28纳米以下制程技术为主。

厦门赢了面子和里子

针对联芯多年的亏损,有一些人将原因归结为厦门政府和福建电子创投的参与,认为两者退出之后,联芯将迎来更好的发展。实际上,这是非常错误的认识,是毫无依据的揣测。

翻看和舰招股书能够看到,自联芯筹建之初,联电方面就已经和厦门政府和福建电子创投约定好了,厦门金圆、福建电子创业投资但不参与厦门联芯的具体经营。

从本质上,厦门金圆、福建电子创业投资参与厦门联芯的投资基本上办了两件事情。一是完成了一次的固定收益为10%的财务投资,也就是7-10年时间,厦门金圆、福建电子创业投资不仅拿回了本金,还有10%的收益;二是在厦门当地引进了一家全球领先的晶圆代工企业,很好地补充了芯片制造的版图。

可能很多人说7-10年时间10%的收益并不高,尤其是这么大宗金额的投资,但如果全面考虑,能够看到厦门政府在招商的同时还赚钱了,而且招进来的还是全球排名靠前的晶圆代工企业,那就是既有了“面子”,还赚了“里子”。

更为重要的是,领先的晶圆制造厂商还能够起到带动作用,吸引IC设计和封装等产业上下游相关企业。

关于引进的争论

类似厦门引进联电,还有南京引进台积电,在大陆大力发展“中国芯”的时候,很多业者对这样的引进方式非常抵触,尤其是台积电南京厂宣布扩产28nm产能后。去年下半年,台积电正式回应了南京厂的扩产,宣布将投资28.87亿美元,用于对南京28纳米生产工厂扩建,预估月产能可达到4万片。

对于台积电南京厂的28nm扩建,以及联芯28nm及以下产能的提升,很多人将其定义为是对中芯国际等大陆晶圆代工厂的打压,将严重拖累这些晶圆代工厂冲击先进进程。

笔者认为,目前“中国芯”发展还带有很强的地域特征,各个发达城市有自己的心思,而省份也有自己的规划,那么就导致一些紧俏资源是不够分的,要打造全产业链布局,就需要引进(我们姑且说台湾到大陆也是引进),而引进企业的级别越高越能够起到大的带动作用,快速形成一个地区的产业积聚。看魏少军教授的报告就能够看出,南京半导体产业近两年增速迅猛,IC设计业已经来到了全国第六的位置,且还在高速增长,从这个方面来看引进是好事。

但当我们站在全局的角度看,无论是台积电还是联电,大陆厂的技术都至少落后一代,台积电如果算是3nm的话可能是好几代,在国内已经实现28nm的情况下,两家公司大力扩产28nm及以下,说没有“私心”可能也没有人信。这种竞争关系,势必会给大陆晶圆代工产业发展带来一些的挑战。

但中芯国际财报已经明确写明了,它其实现阶段也吃不下这么多需求,已经满载了,所以这些引进的工厂对IC设计企业而言反而提升了效率。半导体看似只是芯片,却拥有冗长的产业链,有着明显的全球化趋势,也就必然有多元化的发展格局,闭门造车自己玩肯定是不行的,这个池子里需要“鲶鱼”。

-

半导体

+关注

关注

334文章

27324浏览量

218343 -

联电

+关注

关注

1文章

291浏览量

62440 -

联芯科技

+关注

关注

1文章

42浏览量

33401

发布评论请先 登录

相关推荐

兆易创新3.16亿元收购苏州赛芯控股权

纳芯微收购麦歌恩新进展:从79.31%到100%股权收购,整合优势全面释放

工商网监

工商网监

评论