云计算与人工智能企业亿阳信通发布2021年报

云计算与人工智能企业亿阳信通发布2021年报

云计算与人工智能企业亿阳信通股份有限公司发布了2021年年度报告,报告显示,亿阳信通2021年营业收入为3.93亿元,同比减少30.3%,归属于上市公司股东的净利润为-2.01亿元,总资产为24.24亿元,具体内容如下。

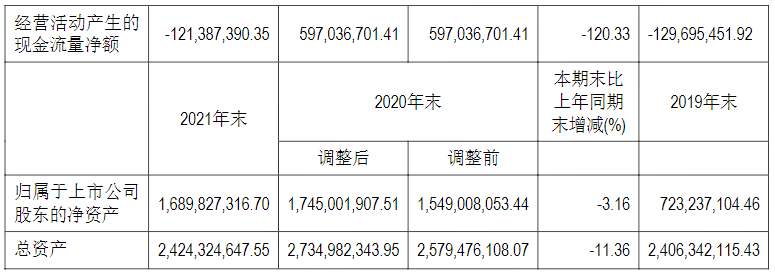

近三年主要会计数据和财务指标

(一)主要会计数据

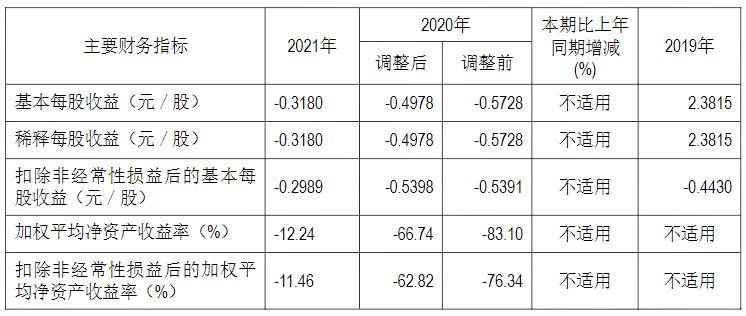

(二)主要财务指标

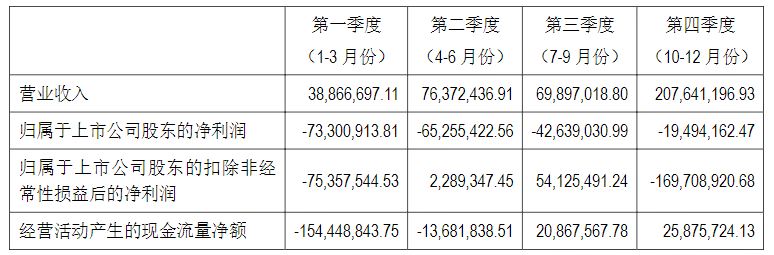

2021年分季度主要财务数据

单位:元币 种:人民币

季度数据与已披露定期报告数据差异说明

√适用 □不适用

公司以前年度受银行账户被司法冻结和项目人员流失等事项影响,未能对部分项目及时进行结算。2021年度公司生产经营步入正轨后,为保证公司利益不受损失,对此类项目进行了集中结算,并按照项目最终结算时间于2021年度确认为收入并结转相关成本。

在2021年度审计过程中,公司与会计师事务所就此事项沟通后,调整为达到可结算状态年度确认相关收入与成本,涉及公司2020年度、2021年一季度、2021年半年度及2021年三季度部分合并财务报表项目数据。详见公司同日披露的《关于前期重大会计差错更正的公告》(公告编号:临2022-034)。

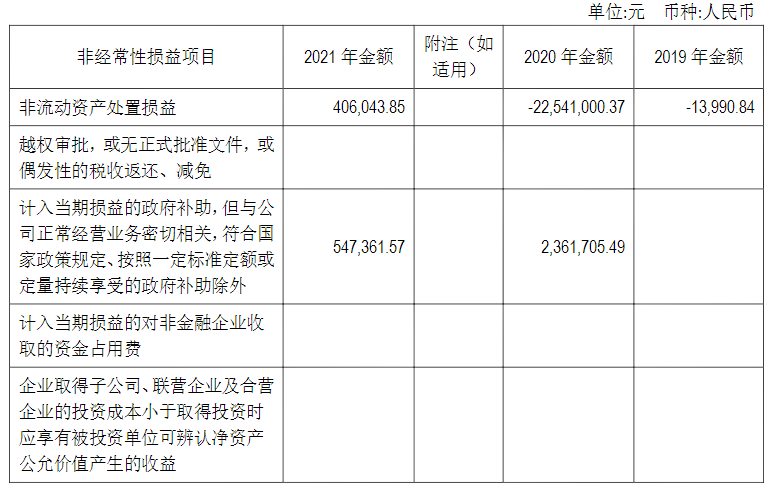

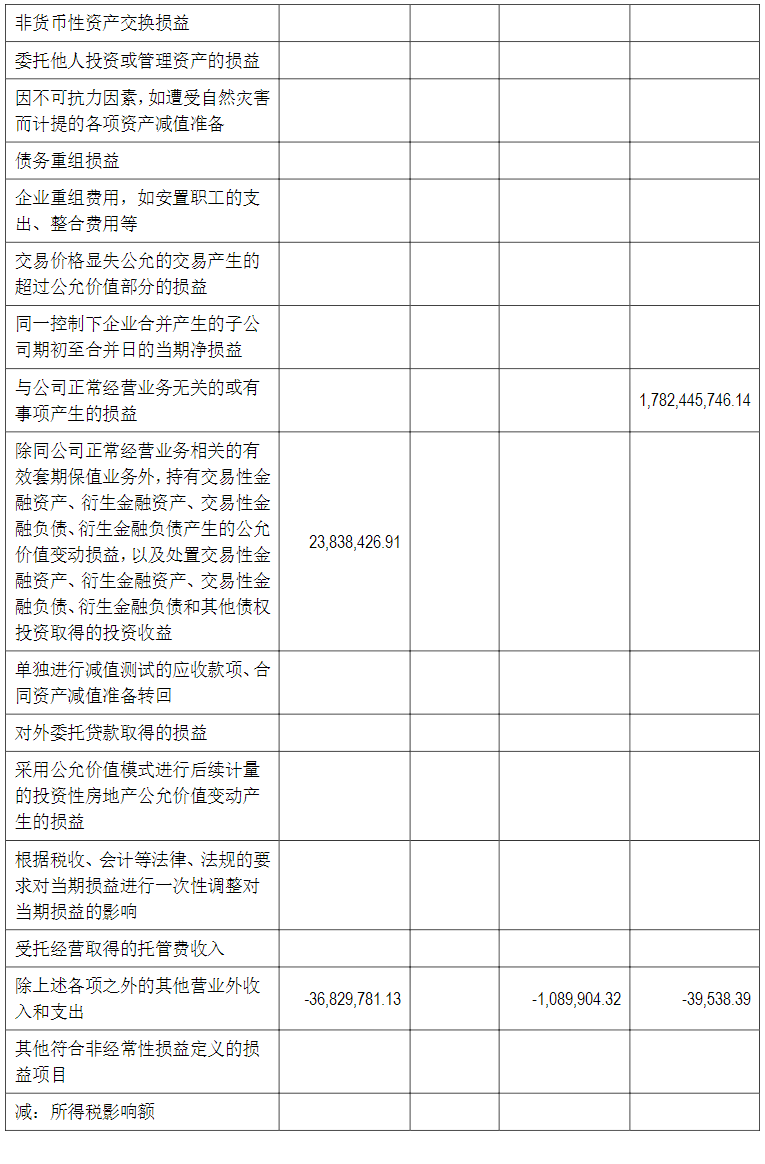

非经常性损益项目和金额

√适用 □不适用

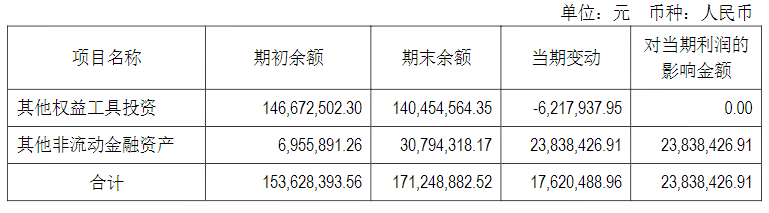

采用公允价值计量的项目

√适用 □不适用

报告期内主要经营情况

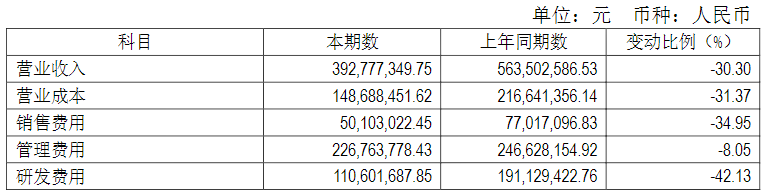

经大华会计师事务所(特殊普通合伙)审计,公司2021年实现营业收入39,277.73万元,与去年同期相比下降30.30%;实现归属于上市公司股东的净利润为-20,068.95万元;扣除非经常性损益的净利润为-18,865.16万元。

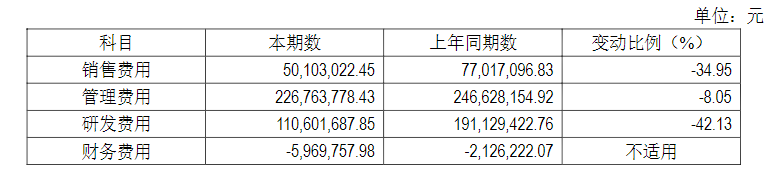

2021年,公司管理费用22,676.38万元,比上年下降8.05%,销售费用5,010.30万元,比上年下降34.95%,研发费用11,060.17万元,比上年下降42.13%,财务费用-596.98万元,比上年减少384.35万元。

(一)主营业务分析

1.利润表及现金流量表相关科目变动分析表

营业收入变动原因说明:营业收入同比下降30.30%,主要系当期结算项目减少所致。

营业成本变动原因说明:营业成本同比下降31.37%,主要系营业收入下降引起的相关成本下降所致。

销售费用变动原因说明:销售费用同比下降34.95%,主要系销售人员较上年同期减少,导致工资等费用下降所致。

理费用变动原因说明:管理费用同比下降8.05%,主要系管理人员较上年同期减少,导致工资等费用下降所致。

财务费用变动原因说明:财务费用同比减少384.35万元,主要系银行存款利息收入增加所致。

研发费用变动原因说明:研发费用同比下降42.13%,主要系研发人员较上年同期减少,导致工资等费用下降所致。

经营活动产生的现金流量净额变动原因说明:经营活动产生的现金流量净额同比下降120.33%,主要系收到其他与经营活动有关的现金较上年同期减少(上年同期主要系收到重整投资人支付款项)、购买商品接受劳务支付的现金比上年同期增加所致。

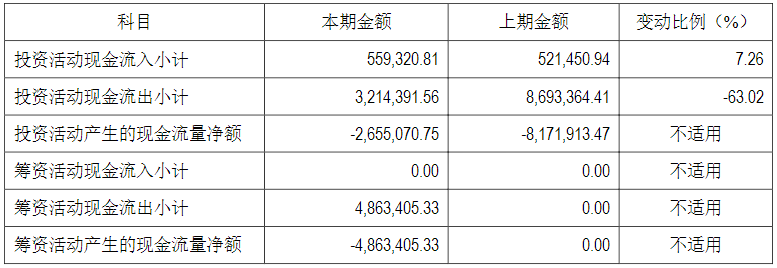

投资活动产生的现金流量净额变动原因说明:投资活动产生的现金流量净额较上年同期增加551.68万元,主要系购建固定资产和无形资产支付的现金较上年同期减少所致。

筹资活动产生的现金流量净额变动原因说明:筹资活动产生的现金流量净额较上年同期减少486.34万元,主要系支付房租款所致。

本期公司业务类型、利润构成或利润来源发生重大变动的详细说明

□适用 √不适用

2.收入和成本分析

√适用 □不适用

见下表

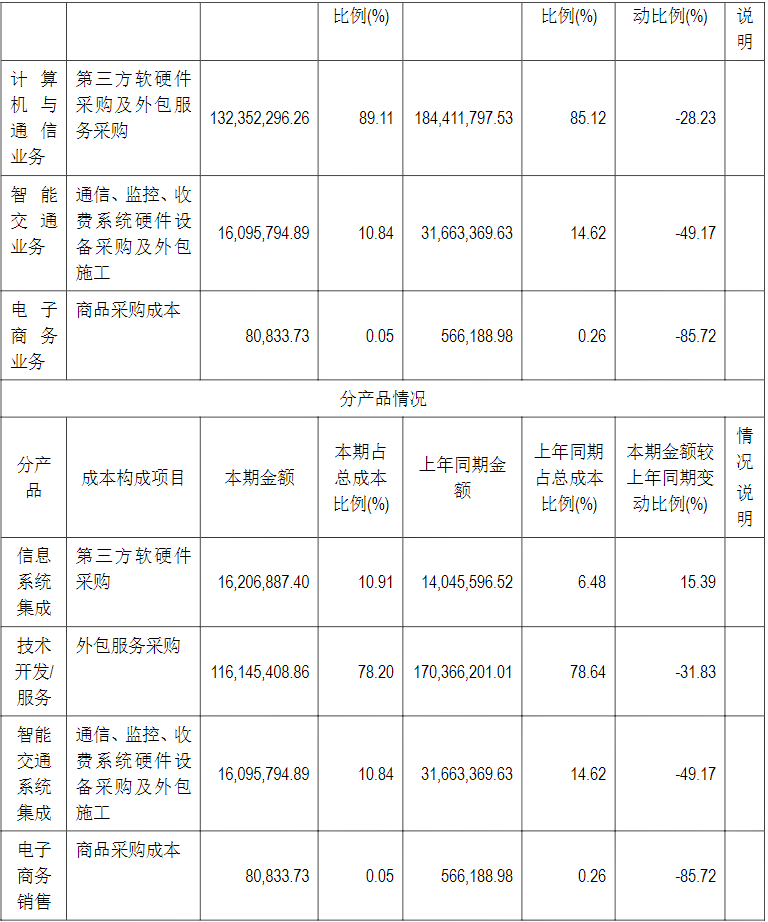

(1)。主营业务分行业、分产品、分地区、分销售模式情况

主营业务分行业、分产品、分地区、分销售模式情况的说明

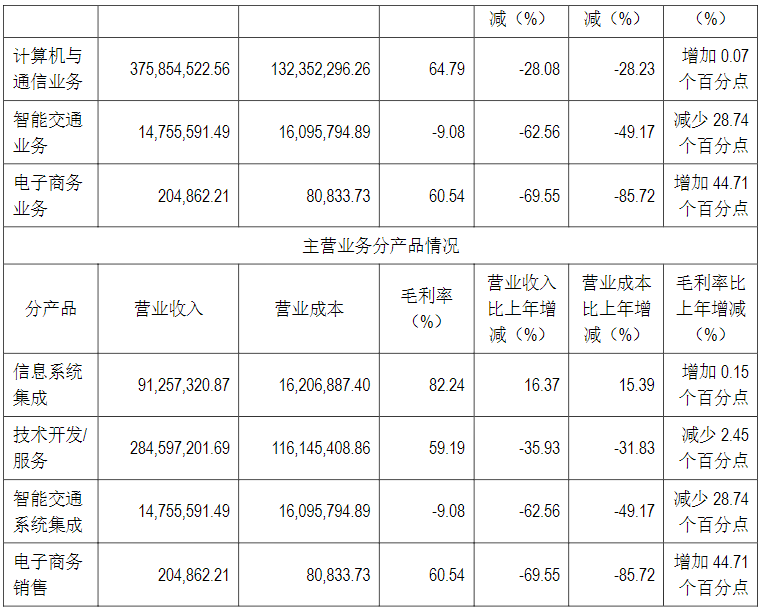

本集团的经营业务划分为3个报告分部,计算机与通信业务、智能交通业务、电子商务业务。其中计算机与通信业务营业收入占总收入比例最高,本报告年度几乎占总收入的全部,收入比去年同期减少28.08%,毛利率比去年同期增加0.07%。

(2)。产销量情况分析表

□适用 √不适用(

3)。重大采购合同、重大销售合同的履行情况

□适用 √不适用

(4)。成本分析表

(5)。报告期主要子公司股权变动导致合并范围变化

√适用 □不适用

本期注销子公司河北亿阳通信科技有限公司

(6)。公司报告期内业务、产品或服务发生重大变化或调整有关情况

□适用 √不适用

(7)。主要销售客户及主要供应商情况

A.公司主要销售客户情况前五名客户销售额12,204.77万元,占年度销售总额28.69%;其中前五名客户销售额中关联方销售额0万元,占年度销售总额0%。

报告期内向单个客户的销售比例超过总额的50%、前5名客户中存在新增客户的或严重依赖于少数客户的情形

□适用 √不适用

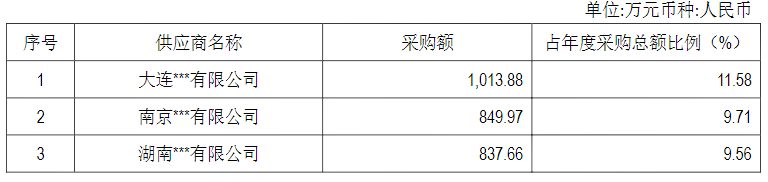

B.公司主要供应商情况

前五名供应商采购额4,267.82万元,占年度采购总额48.73%;其中前五名供应商采购额中关联方采购额0万元,占年度采购总额0%。

报告期内向单个供应商的采购比例超过总额的50%、前5名供应商中存在新增供应商的或严重依赖于少数供应商的情形

√适用 □不适用

其他说明

上表为采购前5名供应商中存在的新增供应商。

3.费用

√适用 □不适用

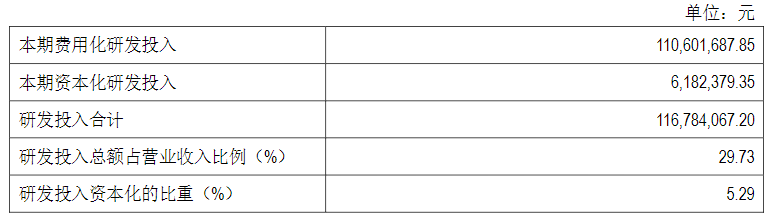

4.研发投入

(1)。研发投入情况表

√适用 □不适用

(2)。情况说明

√适用 □不适用

内部研究开发项目开发阶段的支出,同时满足下列条件时确认为无形资产:

(1)完成该无形资产以使其能够使用或出售在技术上具有可行性;

(2)具有完成该无形资产并使用或出售的意图;

(3)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,能够证明其有用性;

(4)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

(5)归属于该无形资产开发阶段的支出能够可靠地计量。

不满足上述条件的开发阶段的支出,于发生时计入当期损益。以前期间已计入损益的开发支出不在以后期间重新确认为资产。已资本化的开发阶段的支出在资产负债表上列示为开发支出,自该项目达到预定用途之日起转为无形资产。

(3)。研发人员构成发生重大变化的原因及对公司未来发展的影响

□适用 √不适用

5.现金流

√适用 □不适用

(二)非主营业务导致利润重大变化的说明

□适用 √不适用

来源:亿阳信通官网

-

云计算

+关注

关注

39文章

7744浏览量

137214 -

人工智能

+关注

关注

1791文章

46904浏览量

237681 -

亿阳信通

+关注

关注

0文章

4浏览量

1703

发布评论请先 登录

相关推荐

集成电路与人工智能结合

嵌入式和人工智能究竟是什么关系?

risc-v在人工智能图像处理应用前景分析

FPGA在人工智能中的应用有哪些?

计算机视觉与人工智能的关系是什么

微软将投资40亿欧元在法国发展云计算和人工智能

中芯国际发布2023年年报,营收63.2亿美元

工商网监

工商网监

评论