智能电视为何无法阻止智能机顶盒的高速发展?

智能电视为何无法阻止智能机顶盒的高速发展?

电子发烧友网报道(文/黄山明)二十世纪九十年代初,为了更好地帮助版权保护与收取收视费,欧美市场的有线电视台会在每个用户电视机前加一个密钥盒,只有付费后的用户才能够正常收看电视,而这也是最初的机顶盒(Set-Top-Box,STB)。

到了1998年,美国和欧洲HDTV播出后,又一次掀起了机顶盒的热卖,而这次的机顶盒主要作用为普通模拟电视机收看数字高清电视,同时具备了网络和有条件接收功能。

智能机顶盒(图源:晶晨半导体)

模拟电视机顶盒一直持续到了2005年,不过由于内容的单向性以及清晰度不高,并且也由于CRT电视退出历史舞台,从而催生出了第二代机顶盒的诞生,即数字电视机顶盒。

而国内也由于当时大多电视并不具备数字信号解码功能,因此采用了机顶盒来进行解码播放。相比第一代产品,数字电视机顶盒清晰度有了极大地改善,直到如今,第二代机顶盒仍然拥有广阔的市场。

不过前两代机顶盒仍然存在一个局限性,即内容交互的单向性。对于双向交互的需求也就诞生了新一代的产品,即智能机顶盒。

2005年开始,网络机顶盒兴起,这一产品也被称为OTT盒子,可以提供点播服务,并且能够实现联网观看视频的功能。随后,机顶盒的功能越来越强,更强的解码功能,更高的传输速率,超高清网络内容等,都是智能机顶盒的优势。

由于AIoT与智能机顶盒的技术发展,推动者产品不断创新与升级,首先便刺激了SoC芯片的市场需求。尤其在机顶盒市场中,当前国内SoC芯片制程已经达到了12nm,而国外仍然停留在28nm制程工艺。

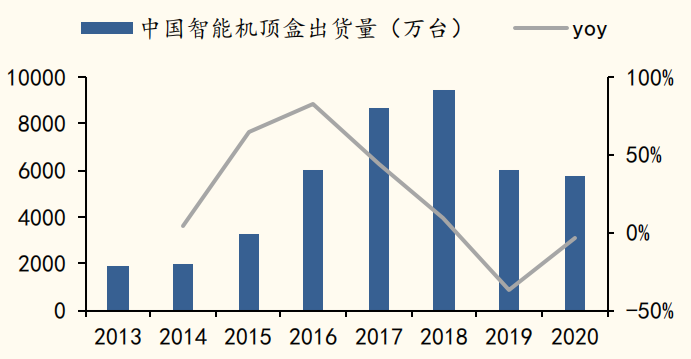

数据来源:格兰研究,国金证券研究所

从出货量来看,2013年至2018年,随着国内“三网融合”、“宽带中国”等政策的推出,让智能机顶盒出货量逐年增加,但到了2019-2020年,受到运营商补贴终止,运营商以旧换新,机顶盒换机周期长等影响, 运营商智能机顶盒招标数下降显著,到了2020年全国智能机顶盒降为5800万台。

不过从全球市场来看,智能机顶盒的渗透率在不断提升,据格兰研究数据显示,2012年全球机顶盒新增出货量为0.31亿台,到2020年增至3.8亿台,12-20年CAGR为36.8%。智能机顶盒的渗透率也从2013年的23.1%提升至2018年的42.6%。预计到2025年,全球智能机顶盒渗透率将达到70%,2021-2025年出货量CAGR达12%。

此外,据调研机构QYR的统计及预测显示,2021年全球智能机顶盒芯片市场销售额达到了47亿美元,预计到2028年将达到106亿美元,CAGR达11.5%。

当前全球智能机顶盒芯片主要有三大头部厂商,分别为博通、联发科、晶晨,占有全球市场80%的份额。而欧洲为智能机顶盒芯片最大市场,占有20%市场份额。从产品类型来说,超高清SoC为最大的细分品类,几乎占据所有机顶盒芯片90%的份额。

不过另一方面来看,随着智能电视渗透率的加大,用户对于智能机顶盒的需求似乎在不断下降,但为何从市场发展角度来看,机顶盒仍然处于高速发展中。

可以认为如今的智能电视在功能上,几乎与机顶盒加老旧电视体验相差无几,该有的功能基本都有。大多数智能电视已经可以实现直播、娱乐、上网、游戏等多种功能,甚至比机顶盒还要丰富。

而连接机顶盒后,不仅连接线更多,影响美观,同时步骤繁琐,无法使用同一个遥控器操作所有设备。

但目前的智能电视体验实在一言难尽,不仅有开机广告,并且每个栏目中都充斥着广告内容,每个节目观看前仍有长时间的广告,似乎消费者花钱购买的不是一台电视,而是广告播放机。

而普通电视加机顶盒,不仅在成本上更低,同时也能够拥有智能电视的所有功能。尽管智能机顶盒的广告并不比智能电视少,但至少用户可以选择是否要开启智能机顶盒。如果不想使用其他娱乐功能,只想看电视节目,直接打开电视就好。

总体而言,智能机顶盒市场仍将持续很长一段时间,并且智能机顶盒近期也发生了一些转变,不少智能机顶盒开始加入投影功能变为智能投影仪,不仅在成本上相比智能电视更低,而且体积更小,方便摆放,智能机顶盒的发展还远未到停滞的时候。

-

电视台

+关注

关注

0文章

23浏览量

7506 -

智能电视

+关注

关注

9文章

1402浏览量

98111 -

智能机顶盒

+关注

关注

0文章

10浏览量

11778

发布评论请先 登录

再见,机顶盒!

STEVAL - ISA029V1:DVD/机顶盒紧凑型电源演示板解析

STEVAL - ISA017V1:机顶盒电源的优秀解决方案

STEVAL - ISA016V1电源设计剖析:适用于机顶盒的高效方案

RT5047GSP评估板:卫星机顶盒电源与控制的理想之选

RT5047AGSP评估板:卫星机顶盒LNB供电与控制的理想之选

RENESAS ISL6421A:卫星机顶盒LNB供电与控制的理想之选

7.5W连续、13W峰值DVD/机顶盒电源设计解析

PicoClaw 安卓原生 APK 测试版发布!吃灰机顶盒一键养虾体验!

GPMI生态再迎里程碑:GPMI微型机顶盒正式发布

蓝牙语音遥控器方案 NRF52840、HS6621

评论