为了应对晶圆短缺情况制造商正在全球投资新建晶圆厂

为了应对晶圆短缺情况制造商正在全球投资新建晶圆厂

为了跟上200毫米和300毫米晶圆的旺盛需求,领先的制造商正在全球投资新建晶圆厂。

从历史上看,晶圆的尺寸一直在稳步增长。从1972年的76毫米开始,最新的晶圆尺寸为450毫米和675毫米。晶圆的直径越大,可以用它制造的裸片就越多,从而降低了大规模制造的成本。今天,市场对直径在150毫米到300毫米之间的晶圆的需求占主导地位。

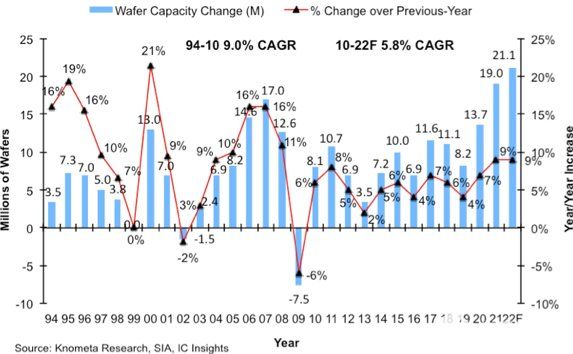

虽然200毫米晶圆最受追捧,但晶圆产能和晶圆开工量在过去20年一直不稳定。晶圆产能在2002年开始下降,最低的衰退发生在2009年的经济衰退期间。

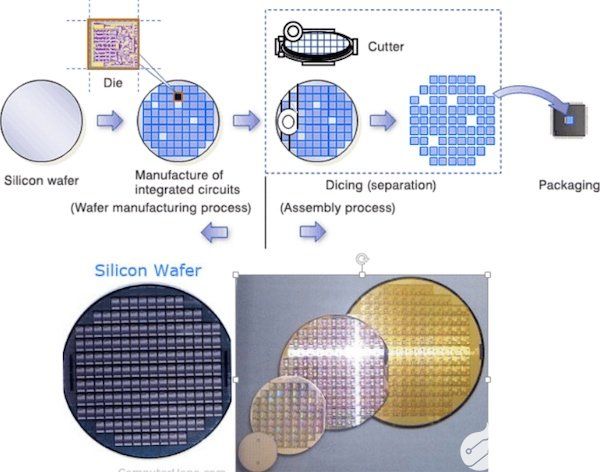

硅片的制造过程。

现在,随着更多晶圆在2021年启动,预计2022年晶圆产能将增长到8.7%。即使晶圆产能出现最新的激增——除了2021年的13家之外,2022年还将新增10家300毫米晶圆代工厂——晶圆行业仍然很脆弱。

1994年至2021年全球晶圆产能的变化。

晶圆通常在设计、制造和销售晶圆的全周期集成设备制造商(IDM)工厂或在使用他人设计进行制造的代工厂中制造。***、日本和中国的晶圆代工厂在全球晶圆产能方面领先于北美和欧洲晶圆厂。

FABS和CHIPS采取行动支持美国芯片制造商

在2021年3月的众议院中,半导体行业协会(SIA)提出了美国促进美国制造的半导体(FABS)法案——这是对先前通过的CHIPS法案的补充,可能部分解决200毫米和300毫米晶圆短缺。

FABS和CHIPS法案都是在提升美国在全球芯片制造中的地位方面向前迈出的重要一步,这一比例已从1990年的37%下降到目前的12%。由于专注于投资资金,联邦政府似乎支持拟议的财政刺激措施。

激励设计师、研究人员和制造公司将芯片制造本土化是一项长期战略。通过新的就业、提高竞争力和国家安全来加强美国经济是这项双边立法的三个主要好处。至少一些美国本土的电子公司将在200毫米晶圆的漫长等待中跳过几个位置。

全球200-mm和300-mm代工厂激增

许多公司最近宣布了新的制造努力,以减轻短缺的影响。

英飞凌科技最近投资超过20亿美元,在马来西亚居林建造一座200毫米晶圆厂。这家马来西亚代工厂使用与英飞凌在德累斯顿和菲拉赫的子公司相同的技术,使用300毫米晶圆,加强了这家德国芯片制造商在宽带隙SiC和GaN晶圆市场的地位。

Wolfspeed是电源开关和射频器件的另一家领导者,它正在纽约莫霍克谷建造一个200毫米晶圆厂,用于生产基于SiC的组件。这家自动化代工厂是世界上最大的代工厂,是Wolfspeed从Si电子元件过渡到SiC电子元件的一个重要里程碑。

Wolfspeed与LucidMotors合作,为这家汽车制造商提供碳化硅设备,并支持电动汽车行业的可持续发展计划。Wolfspeed打算在北卡罗来纳州达勒姆开设另一家工厂,使达勒姆和莫霍克谷工厂成为东海岸国家SiC走廊的一部分。

在中西部,英特尔正在努力恢复美国在半导体创新和供应链安全方面的领导地位。对俄亥俄州利金县的200亿美元投资是该公司IDM2.0战略的一部分,该战略将扩大英特尔的代工产能服务,创造数千个工作岗位,并促进领先的晶圆生产。

最后,总部位于新加坡的联合微电子公司(UMC)将投资50亿美元建造一个额外的300毫米晶圆厂,用于22/28纳米技术,可在各种消费设备和电动汽车中实施。制造过程预计将于2024年开始,每月交付30,000个新晶圆。

前进:供应链挑战和解决方案

未来两年对于更准确地预测晶圆厂的状况至关重要。晶圆制造的全球竞争正在加剧。尽管一些供应链分析师认为芯片短缺可能很快就会消退,但其他人预测它会持续到2024年以后。供不应求的问题促使政府将芯片制造本地化并提高晶圆供应链的弹性。半导体行业面临的一些关键问题包括:

晶圆厂产能不足

设备短缺

安全风险

许可

设计指标

延长交货时间

建立新伙伴关系的高成本

这种全球市场的相互依存关系正在引起人们对半导体供应链长期健康状况的担忧。改善短缺的两个重点领域包括降低光刻工具的成本和支持硬件的更强大的软件系统。

-

晶圆

+关注

关注

52文章

4912浏览量

127993 -

晶圆厂

+关注

关注

7文章

622浏览量

37874

发布评论请先 登录

相关推荐

罗姆的SoC用PMIC被无晶圆厂综合性半导体制造商Telechips的 新一代座舱电源参考设计采用

Vishay投资5100万英镑升级NWF晶圆厂

全球大型电子产品制造商利用 Omniverse 和 AI 制定计划

使用0.5英寸晶圆的代工厂

中国大陆晶圆制造产能飙升,预计2025年占全球三分之一

投资30亿新币,德国晶圆制造商世创电子新加坡建造的半导体晶圆工厂正式开幕

总投资超30亿元,松山湖晶圆级先进封测制造项目用地摘牌

制造商大力加大对碳化硅的投资

全球芯片制造商乘风破浪,晶合集成市占率稳步提升

2024年日本半导体制造商将新建晶圆制造工厂

日本半导体设备巨头Disco计划新建工厂

全球晶圆今年爆产能,中国18座晶圆厂参战

恒大汽车与迪拜汽车制造商的投资协议失效

工商网监

工商网监

评论