8英寸布局加速,衬底单位成本三年时间几乎减半

8英寸布局加速,衬底单位成本三年时间几乎减半

前言:【核芯观察】是电子发烧友编辑部出品的深度系列专栏,目的是用最直观的方式令读者尽快理解电子产业架构,理清上、中、下游的各个环节,同时迅速了解各大细分环节中的行业现状。我们计划会对包括集成电路、分立器件、传感器、光电器件等半导体产业上下游进行梳理,眼下大家最为关注,也疑惑最多的是第三代半导体,所以这次就先对它来一个梳理分析。

三、SiC产业趋势

1.SiC的应用趋势:逐步取代传统硅基功率器件

传统硅基半导体由于自身物理性质受限 ,不适合在高温、高压、高频、高功率等领域使用,同时由于受到摩尔定律限制,砷化镓、碳化硅、氮化镓等化合物半导体也因此应运而生。

SiC 的耐高压能力是硅的10倍、耐高温能力是硅的2倍、高频能力是硅的2倍。与硅基模块相比,碳化硅二极管及开关管组成的模块(全碳模块),不仅具有碳化硅材料本征特性优势,在应用时还可以缩小模块体积50%以上、消减电子转换损耗80%以上。在系统设计中可以简化散热系统,降低热预算,同时减小电容电感体积,从而降低系统综合成本。

根据电阻率不同,SiC 衬底可以分为导电型(电阻率:15~30mΩ·cm)和半绝缘型(电阻率≥105Ω·cm)。其中,导电型 SiC 衬底(碳化硅外延)主要用于制造耐高温 、耐高压的功率器件,目前已广泛应用电力电子领域,如新能源汽车、光伏、智能电网、轨道交通等领域,市场规模较大;半绝缘型 SiC 衬底(氮化镓外延)主要应用于微波射频器件等领域,例如 5G 通讯中的功率放大器和国防中的无线申电探测器等,随着 5G 通讯网络的加速建设,市场需求提升较为明显。

图源:天岳先进

硅基 IGBT 统治了高压高电流场景,而硅基 MOSFET 效率远不如 IGBT,仅适用于低压场景。但硅基 IGBT 也存在一些缺点,比如无法承受高频工况、功耗较大等。而 SiC 耐高压耐高温的特性,使得其仅用结构简单的 MOSFET 器件就能覆盖硅基 IGBT 的耐压水平,同时规避其高能耗的缺点。这意味着 SiC 材料能够实现在射频器件和功率器件上对硅基材料的性能完美替代 。

来自东芝的试验数据显示,碳化硅基 MOSFET 在相同环境下,对比同规格硅基 IGBT 的能量损失减少66%,主要来自于开关损耗的大幅减少。相同规格的碳化硅基 MOSFET 与硅基 MOSFET 相比,其尺寸可大幅减小至原来的1/10,导通电阻可至少降低至原来的 1/100。

尽管SiC存在诸多性能上的优势,但目前较高的成本依然限制着 SiC 的全面应用。考虑到SiC器件的低能耗优势,以及量产和技术成熟带来的成本下降趋势,SiC 的性价比拐点将会很快到来。在新能源汽车行业,SiC可用于驱动和控制电机的逆变器、车载充电器和快速充电桩等。

在光伏发电上,目前光伏逆变器器龙头企业已采用 SiC功率器件替代硅器件。新基建中,特高压输电工程对 SiC器件具有重大需求。未来SiC器件将在各应用场景持续替代传统硅基器件。

2.SiC晶圆尺寸趋势:6英寸向8英寸推进

硅晶圆早已从8英寸(200mm)过渡至12英寸(300mm),而碳化硅晶圆的主流尺寸多年以来都是6英寸(150mm)。更大的晶圆尺寸,意味着单片晶圆所能够制造的芯片数量更多,晶圆边缘的浪费减少,单芯片成本降低。Wolfspeed的报告显示,以32mm2面积的裸片(芯片)为例,8英寸晶圆上的裸片数量相比6英寸增加近90%,同时边缘裸片数量占比从14%降低至7%,也就是说8英寸晶圆利用率相比6英寸提升了7%。因此晶圆往大尺寸发展是需求增长下的必然趋势。

目前在半绝缘型碳化硅市场,主流的衬底尺寸为4英寸;而在导电型碳化硅市场,主流的衬底尺寸为6英寸。8英寸 SiC 目前仍未大规模量产,预计在2022-2023年开始部分头部厂商会开始量产。

8英寸与6英寸 SiC 材料的区别主要是在高温的工艺上,比如高温离子注入、高温氧化、高温激活以及这些高温工艺所需的硬掩膜工艺等。

根据中国宽禁带功率半导体及应用产业联盟的预测,预计2020-2025年国内4英寸 SiC 晶圆市场逐步从10万片减少至5万片,6英寸晶圆将从8万片增长至20万片;2025-2030年,4英寸晶圆将逐步退出市场,6英寸增加至40万片。

在8英寸 SiC衬底布局方面,海外厂商要远远领先于国内。II-VI 、Wolfspeed、罗姆、ST 等都已经展示8英寸 SiC 衬底样品,或开始小批量生产,预计在2023年开始进入加速量产的阶段。

国内方面,山西烁科晶体公司已经宣布8英寸 SiC 衬底研发成功,并小批量生产 N 型 SiC 抛光片;天科合达、露笑科技等都有8英寸衬底的相关布局。

3.SiC成本、良率趋势

以往 SiC 衬底的成本居高不下,是限制 SiC 器件在电力电子领域大规模应用的主要原因。

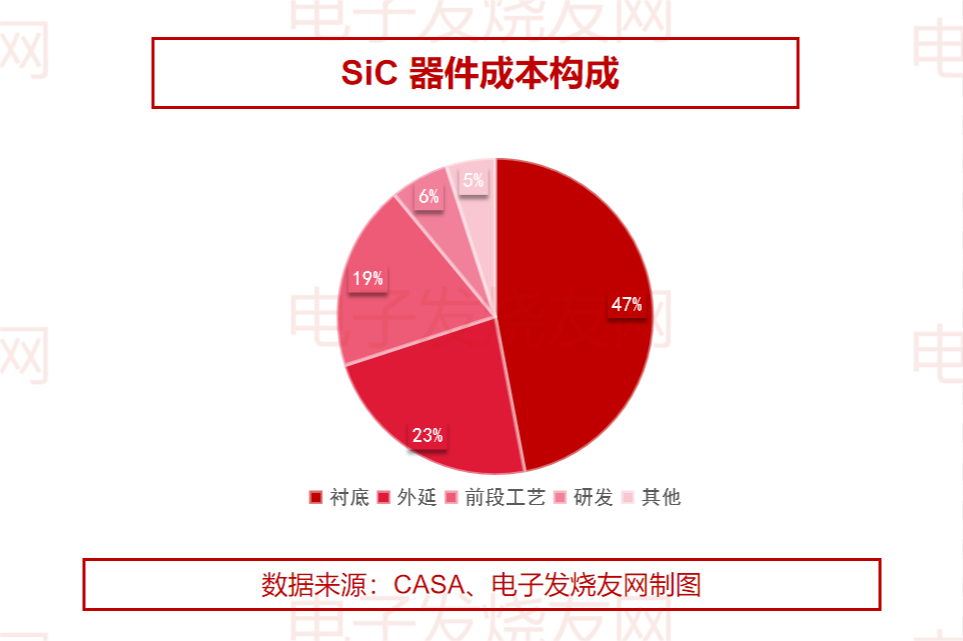

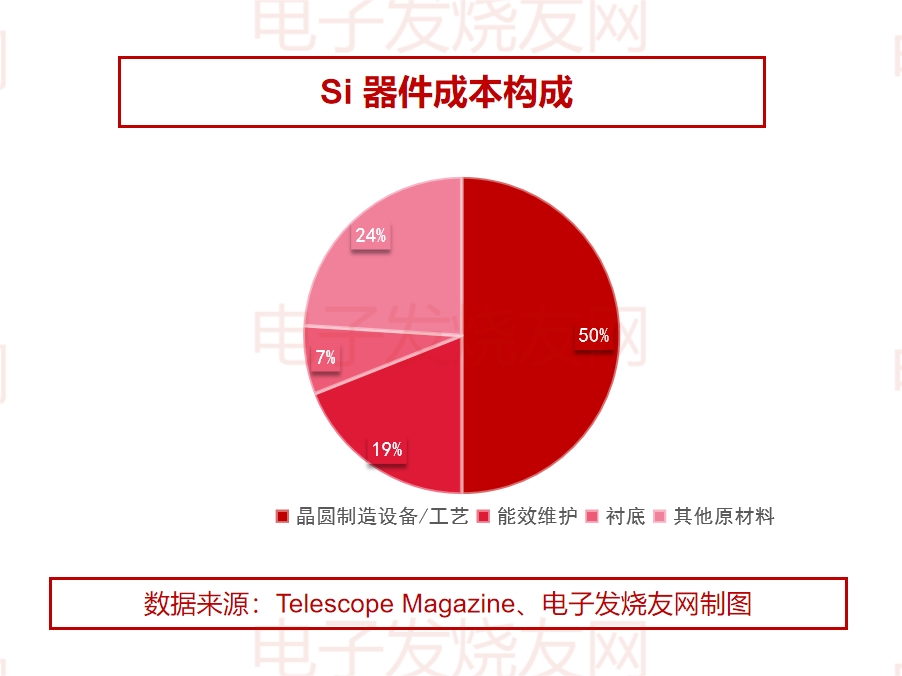

无论是从技术难度还是从成本占比上看,衬底都是 SiC 产业链的核心环节。CASA 的数据显示,SiC 器件的制造成本中,衬底成本占比高达47%,外延成本占23%,这两大工序占 SiC 器件 70% 的成本。

作为对比,硅器件的成本结构中,衬底成本只占7%,而晶圆制造设备/工艺成本占比达到50%。

目前 SiC 龙头 Wolfspeed的6英寸 N 型(导电型) SiC 衬底价格约每片 1000 美元,而12英寸硅片价格仅在 100 美元左右,半绝缘型 SiC 衬底单价比同尺寸导电型衬底更是高 2-3 倍。

不过随着规模效应以及工艺提升,SiC 衬底的制造成本在加速下降。根据天岳先进的公开数据,2018-2021H1,公司半绝缘 SiC 衬底单片成本分别为 8709、7492、5966、4684 元,2021H1 单位成本较 2018 年下降了 46%。

而价格方面,天岳先进4 英寸半绝缘型 SiC 衬底单价从 2018 年的 9682 元下降至 2021H1 的 7837 元,降幅近20%;6英寸导电型 SiC 衬底价格 2020 年同比下降 20% 。总体而言,SiC 衬底价格呈现每年8%-10%左右的降幅。

目前主流商用的 PVT 法晶体生长速度慢、缺陷控制难度大,导致 SiC 衬底生产速率慢,产品良率还低。SiC 衬底的良率,体现为单个半导体级晶棒经切片加工后产出合格衬底的占比,受晶棒质量、切割加工技术等多方面的影响。

当前行业中 4 英寸衬底良率大概为70%,6英寸良率则为30%-50%。根据天岳先进的公开信息2018-2020年 SiC 晶棒良率分别为41%、38.57%、50.73%;衬底良率分别为72.61%、75.15%、70.44%,各年度受产品指标变化的影响存在一定波动,总体良率呈现波动上行的趋势。

SiC 器件方面,根据 Mouser 的数据,在公开报价上,2018-2020年间 SiC 器件价格平均下降幅度接近50%。比如650V SiC SBD,2018-2020的价格分别为2.84元/A、1.82元/A、1.58元/A;1200V SiC MOSFET 2019年价格4.2元/A,2020年价格跌至3.04元/A。

同时,根据CASA统计,业内实际的采购价格比公开报价要更低,实际采购价大约是公开报价的60%-70%。

总体而言,主流 SiC 器件与硅器件的价格差距在逐渐拉近,目前同等规格下的产品差价约4-5倍。

-

传感器

+关注

关注

2548文章

50698浏览量

752056 -

集成电路

+关注

关注

5381文章

11389浏览量

360895 -

半导体

+关注

关注

334文章

27026浏览量

216371

发布评论请先 登录

相关推荐

全球最大碳化硅工厂头衔易主?又有新8英寸碳化硅产线投产!

8英寸SiC投产进展加速,2025年上量

碳化硅衬底,进化到12英寸!

合盛新材料8英寸导电型4H-SiC衬底项目全线贯通

重庆三安意法8英寸碳化硅衬底厂已投产

万年芯:三代半企业提速,碳化硅跑步进入8英寸时代

全球掀起8英寸SiC投资热潮,半导体产业迎来新一轮技术升级

国内8英寸SiC工程片下线!降本节奏加速

新质生产力赋能高质量发展,青禾晶元突破8英寸SiC键合衬底制备!

Wolfspeed 8英寸SiC衬底产线一期工程!总投资超350亿

8英寸SiC衬底阵容加速发展 全球8英寸SiC晶圆厂将达11座

工商网监

工商网监

评论