移动通信技术企业东方通信发布2021年报

移动通信技术企业东方通信发布2021年报

移动通信技术企业东方通信股份有限公司发布了2021年报,具体内容如下。

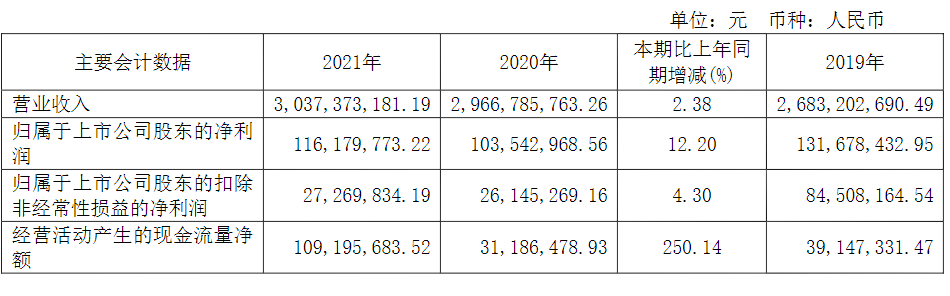

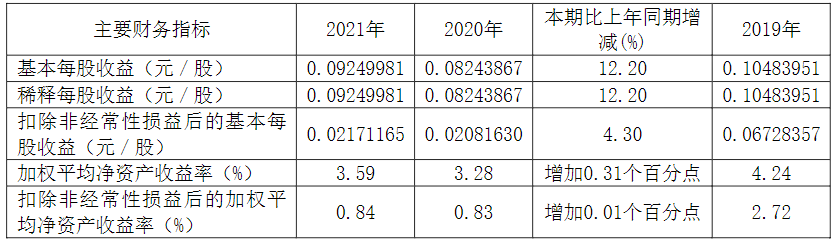

近三年主要会计数据和财务指标

(一)主要会计数据

(二)主要财务指标

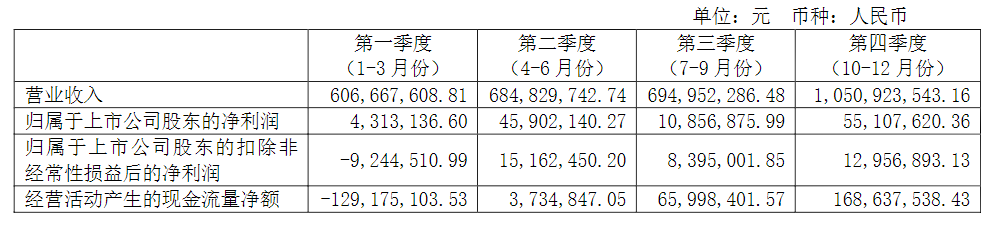

2021年分季度主要财务数据

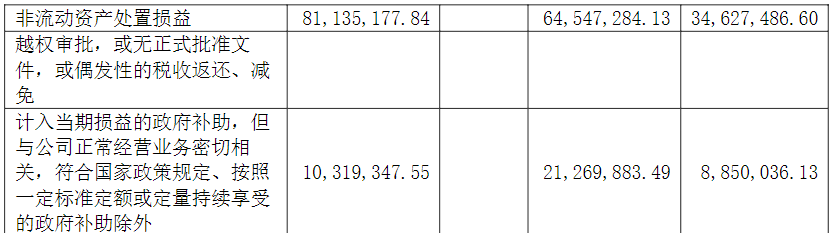

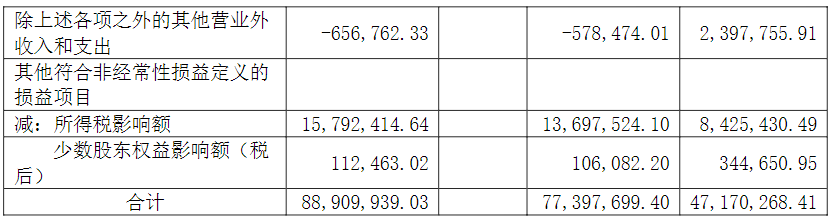

非经常性损益项目和金额

采用公允价值计量的项目

报告期内主要经营情况

(一)坚持推进产业发展,行业地位进一步提高

1、信息通信产业

(1)专网通信:2021年,专网通信产品中标了杭州、大连、兰州等地共7个地铁项目,并在福建、山东等地的应急市场取得突破。圆满完成了博鳌亚洲论坛2021年会、2022杭州亚运会测试赛、第十四届全运会、十三届珠海航展和“天和核心舱”发射等重大活动的通信保障工作,行业地位及市场影响力进一步扩大。截至2021年底,专网通信产品商遍及中国29个省份,已建网络超200张。

(2)公网通信:增值业务能力开放平台中标中国移动集团视频彩铃建设平台采购项目及NFV解耦智能网二期采购项目,继续保持运营商解耦市场的领先地位;中标浙江移动“音视频业务云原生和边缘语音SaaS业务技术支持服务采购项目”,云原生和边缘计算业务扬帆起航;安全能力平台与中国联通合作进一步加深,同时成功中标中国移动IMS二期治理项目,扩大了在中国移动的市场份额。

(3)ICT服务:网优业务继续保持与主流设备厂商紧密合作,高质量履行服务合同,新中标服务合同;IT交付能力明显提升,成为中讯设计院、绿盟等IT厂家的战略合作伙伴;2021年获绿盟、红帽等专业机构认证人员超60名,总持证人数超400人,ICT综合服务能力得到持续提升。

2、金融科技产业

金融科技产业围绕银行渠道智能化、数字化、场景化的发展趋势,持续探索现金自助设备以外的市场机会,努力拓展新发展空间。2021年金融软件新签合同创新高,多品牌维保业务入围交行、工行等大行,进一步拓展了服务业务范围,为金融科技产业向软件和服务转型打下了良好基础。东信银星继续聚焦乱序制发卡和公安智慧便民两个细分市场,智能证照管理设备获得市场突破。

3、其它产业

智能制造克服全球疫情下供应链波动影响,在稳定原有业务的基础上,持续优化产品结构。公司全面落实园区安全生产责任,密切关注疫情动态,精准实施科学疫情防控。提升园区服务质量和工作环境,获得杭州高新区“垃圾分类2021年度示范单位”称号;加快数字化智慧园区建设,入选2021年度“浙江省数字化示范小微企业园”名单。

(二)坚持科技自立自强,研发能力进一步加强

2021年,公司继续加强自主核心技术的攻关,TETRA终端量产上市,PDT+应急现场融合通信第二代解决方案发布。PDT专网通信接入系统和宽窄融合终端等国家重点研发项目通过科技部课题验收,部分课题被评为2020年度浙江省科学技术进步三等奖。

公司ICT服务软件研发能力不断增强,新增专利申请3项,著作权8项,软件产品登记证书8项。

金融科技板块提升核心信创能力,完成了CRS/ITM/STM三大重点产品的信创开发,并与操作系统厂家和主要芯片厂家完成相互兼容认证,信创软件中标多地银行信创项目。

公司继续加强研发项目的技术管理、资质评审等各项工作,2021年共申请专利21项,专利获得授权80项,并成功通过CMMI5认证。

(三)坚持向管理要效益,经营质量进一步提升

2021年,公司贯彻中国电科“十四五”规划指导精神,完成公司“十四五”规划编制;规范子公司管理和投资管理,完善公司法务管理体系建设,达到国资委国企法务管理三个“百分百”的要求。

质量管理方面,公司继续完善质量体系,新建ISO20000信息技术服务管理体系;加强质量全过程监督,全年无重大质量事故;持续开展QC小组活动,公司选派的“无际互联”QC小组代表中国电子信息行业参加中国质量协会QC活动。

采购方面,公司有效应对全球元器件短缺和大宗商品价格上涨挑战,完善备货策略。公司产业链协同发力,采取物料替代、设计优化等多种举措,实现采购成本持续下降。

人力资源管理方面,公司重视高层次人才培养,2021年新增杭州市高层次B类人才1名,E类人才8名。截至2021年年底,公司共有B类人才6人,E类人才23人。完成博士后工作站中期考核。

IT与流程方面,公司数据中心机房完成改造升级,提升系统运行与承载能力,大幅降低运行风险;实施EDR病毒防护、网络安全态势感知智能联动防护体系,夯实网络与信息系统安全。完成供应商协同管理平台的建设和云版本税务信息系统升级;启动了SAP ERP版本升级项目,对相应硬件服务器、数据库、内核等进行整体优化提升。

(一)主营业务分析

1.利润表及现金流量表相关科目变动分析表

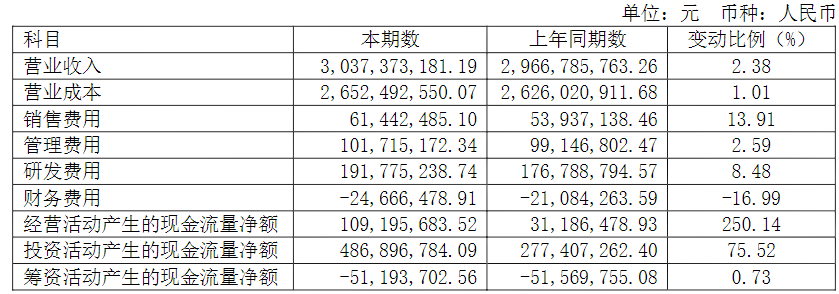

营业收入变动原因说明:主要系公司业务规模扩大收入增加所致

营业成本变动原因说明:主要系公司业务规模扩大成本增加所致

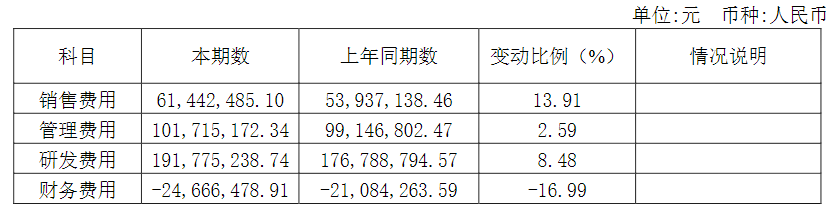

销售费用变动原因说明:主要系公司上年同期社保减免所致

管理费用变动原因说明:主要系公司上年同期社保减免所致

财务费用变动原因说明:主要系公司报告期内存款利息增加所致

研发费用变动原因说明:主要系公司报告期内研发项目投入增加所致

经营活动产生的现金流量净额变动原因说明:主要系公司报告期内金融科技产业经营性净流量增加所致

投资活动产生的现金流量净额变动原因说明:主要系报告期内本年理财本金进出时间性差异所致

筹资活动产生的现金流量净额变动原因说明:主要系分配股利减少所致

本期公司业务类型、利润构成或利润来源发生重大变动的详细说明

□适用√不适用

2.收入和成本分析

√适用□不适用

(1)驱动业务收入变化的因素分析

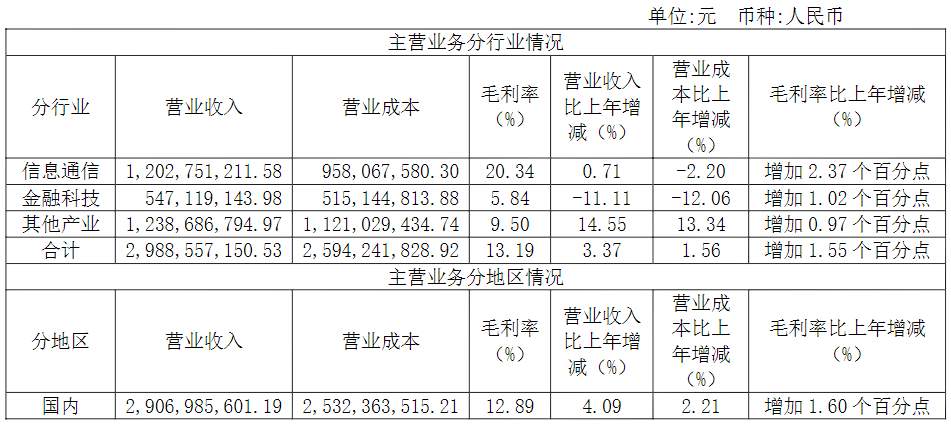

2021年,公司全年主营业务收入29.89亿元,同比增加0.97亿元,同比增长3.37%。分产业变动因素如下:

信息通信产业:实现收入12.03亿元,同比增加0.08亿元,同比增长0.71%。

金融科技产业:实现收入5.47亿元,同比减少0.68亿元,同比下降11.11%,主要系银行机具销售减少。

其他产业:实现收入12.39亿元,同比增加1.57亿元,同比增加14.55%,主要系系统产品销售增加。

(2)以实物销售为主的公司产品收入影响因素分析

报告期内:

金融科技产业:主要系市场业务萎缩,现金类机具销量同比下降19%。

其他产业:主要系系统产品销售同比增长23%。

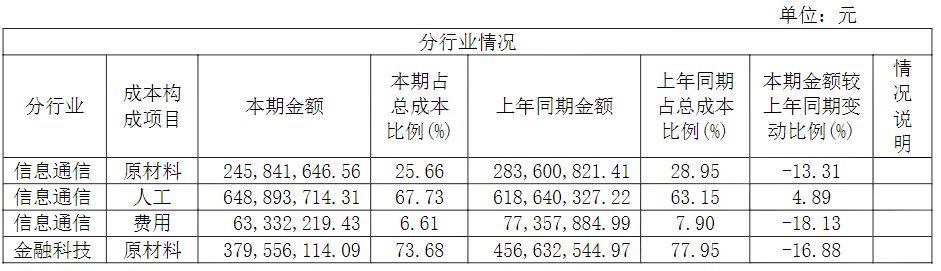

(1)。主营业务分行业、分产品、分地区、分销售模式情况

主营业务分行业、分产品、分地区、分销售模式情况的说明

主营业务毛利的变化:

报告期内,公司主营业务毛利3.94亿元,同比增加5766万元,毛利率13.19%,同比增加1.55个百分点。其中:

信息通信毛利2.45亿元,同比增加2998万元,毛利率20.34%,同比增加2.37个百分点,主要系专网通信业务较去年同期项目毛利率增加。

金融科技毛利3,197万元,同比增加229万元,毛利率5.84%,同比增加1.02个百分点,主要系高毛利软件业务增加。

其他产业毛利1.18亿元,同比增加2539万元,毛利率9.5%,同比增加0.97个百分点,主要系高毛利项目增加。

主营业务分地区的变化:

报告期内,公司国外市场收入8,157万元,毛利率24.14%,同比增加2.37个百分点。

(2)。产销量情况分析表

√适用□不适用

产销量情况说明

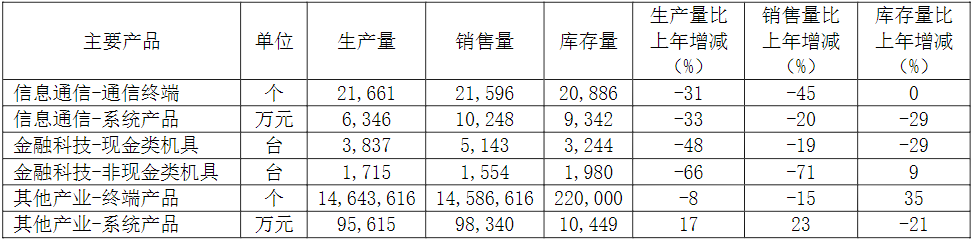

信息通信产业:通信终端产品和系统产品销售量同比下降,主要系报告期内合同的产品结构变化所致。

金融科技产业:现金类机具、非现类机具同比下降,主要系市场业务萎缩所致。

(3)。成本分析表

(4)。主要销售客户及主要供应商情况

A.公司主要销售客户情况

前五名客户销售额150,447万元,占年度销售总额49.53%;其中前五名客户销售额中关联方销售额0.00万元,占年度销售总额0.00%。

B.公司主要供应商情况

前五名供应商采购额102,108万元,占年度采购总额38.50%;其中前五名供应商采购额中关联方采购额0.00万元,占年度采购总额0.00%。

3.费用

√适用□不适用

4.研发投入

(1)。研发投入情况表

√适用□不适用

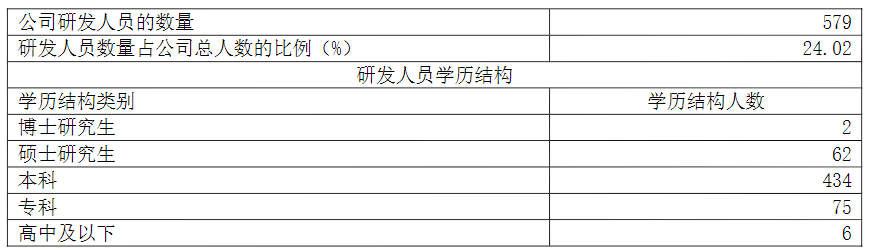

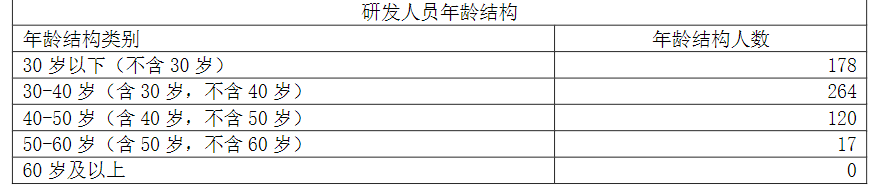

(2)。研发人员情况表

√适用□不适用

(3)。情况说明

√适用□不适用

报告期内,费用化研发投入主要投向信息通信、金融科技产业;资本化研发投入主要投向非现智能自助终端及系统项目。

(4)。研发人员构成发生重大变化的原因及对公司未来发展的影响

□适用√不适用

5.现金流

√适用□不适用

报告期内,公司现金及现金等价物净增加额为5.44亿元,其中:

经营活动产生的现金流量净额为1.09亿元,较上年同期净增加7,801万元,主要系金融科技产业净流入增加所致;

投资活动产生的现金流量净额为4.87亿元,较上年同期净增加2.09亿元,主要系本年理财本金进出时间性差异所致;

筹资活动产生的现金流量净额为-5,119万元,较上年同期净增加38万元,主要系分配股利减少所致。

来源:东方通信官网

-

移动通信技术

+关注

关注

0文章

45浏览量

13524

发布评论请先 登录

相关推荐

移动无线通信技术有哪些

6家磁材企业2023年报速递!

复盘传音控股2023年报:中国企业是如何赢得海外市场的?

台积电2023年报:先进制程与先进封装业务成绩

中芯国际发布2023年年报,营收63.2亿美元

工商网监

工商网监

评论