工业机器人企业埃夫特发布2021年报

工业机器人企业埃夫特发布2021年报

工业机器人企业埃夫特智能装备股份有限公司发布了2021年报,具体内容如下。

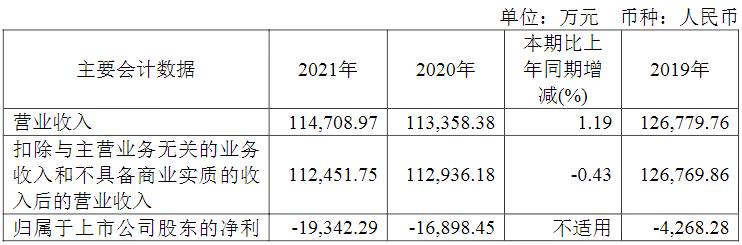

近三年主要会计数据和财务指标

(一)主要会计数据

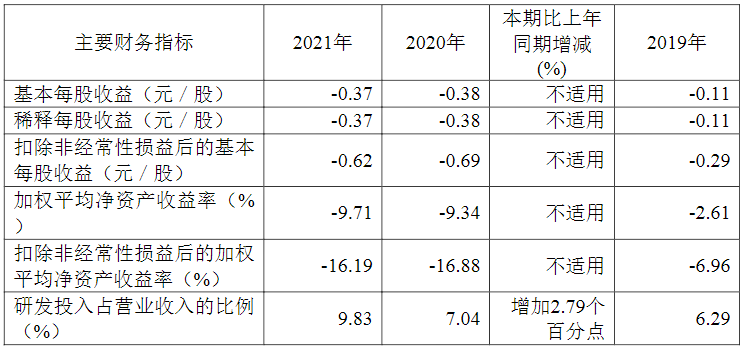

(二)主要财务指标

报告期末公司前三年主要会计数据和财务指标的说明

√适用□不适用

1. 公司2021年度营业收入较上年增加1.19%,主要由于主营业务收入构成结构优化:受益于中国“双碳”的中长期国策助推、后疫情制造业自动化及智能化需求的反弹等宏观经济环境,结合公司机器人产品自身差异化竞争力建设,2021年公司的机器人整机业务在3C、PCB及光伏等行业实现较大增长,全年实现销售收入39,929.43万元,较上年增长86.12%,占主营业务收入比重从上年的19.22%增长到本年度的35.66%;2021年公司系统集成业务实现销售收入72,039.71万元,较上年减少20.09%,占主营业务收入比重从上年的80.78%下降到本年度的64.34%,主要受境外疫情反复、投资放缓导致相关订单获取延迟的影响,以及公司国内业务内部资源主动聚焦机器人整机业务所致。

2. 公司2021年度整体毛利率从上年的12.26%下降到本年度的11.32%,主要受2021下半年大宗原材料价格上涨、芯片荒带来的电子元器件价格大幅上涨导致的机器人业务毛利率下降以及系统集成项目整体产能利用率不足带来闲时、项目执行延期、成本增加等因素导致毛利降低的影响。

3. 公司2021年度研发费用为11,117.98万元,较上年同期增长43.74%,主要因为公司持续加大对工业机器人核心技术和产品的研发投入,加快工业机器人核心零部件自主化进程,研发智能制造数字化系统和机器人智能化解决方案。

4.在研项目情况。4. 受毛利下降以及研发投入增长等因素影响,2021年度归属于上市公司股东的净亏损较上年增加2443.84万元;扣非后亏损较上年增加1727.16万元。

5. 公司2021年度经营活动产生的现金流量净流出比去年增加5,281.56万元,主要为2021年度机器人业务原材料储备及产成品增加占用资金所致。

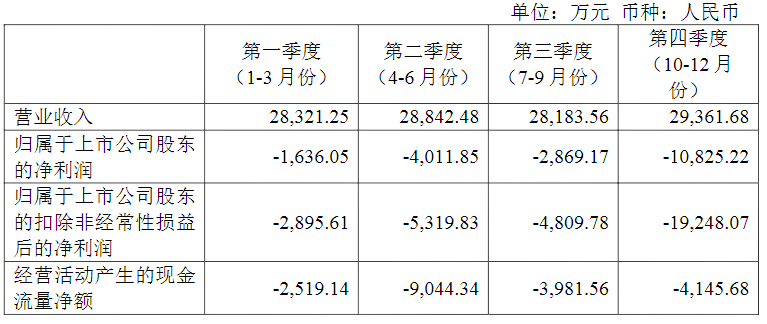

2021年分季度主要财务数据

受四季度公司部分集成项目执行延期、预估成本上升等原因带来的毛利额下降以及公司年末计提商誉等各项资产减值准备金(详见第十节、财务报告附注七、71及72)影响,第四季度相对于前三季度归属于上市公司股东的扣除非经常性损益后的净利润有较大幅度的下降。

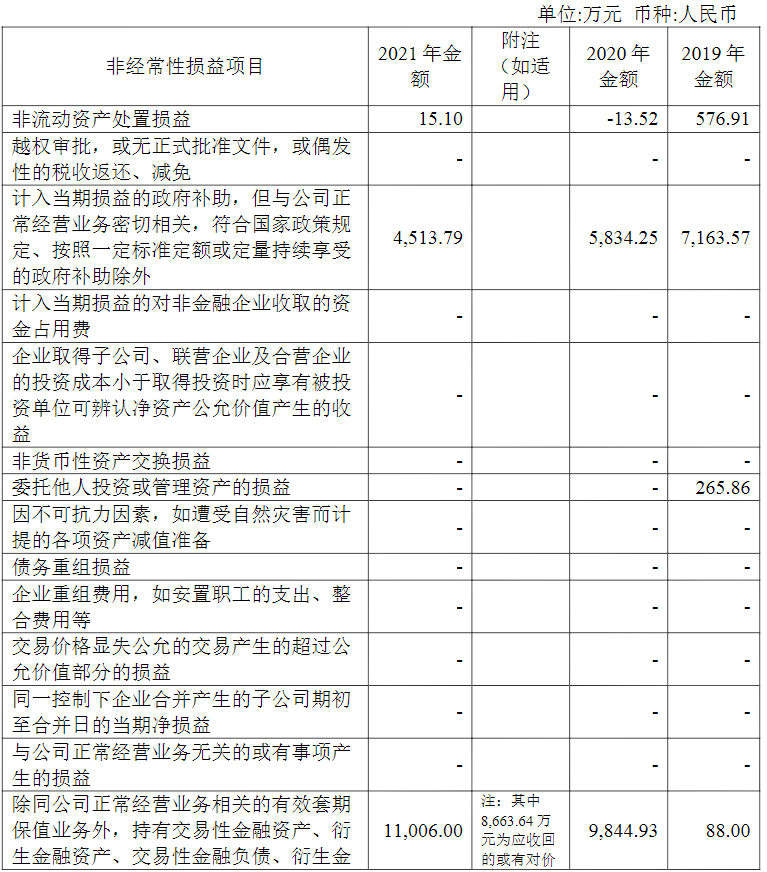

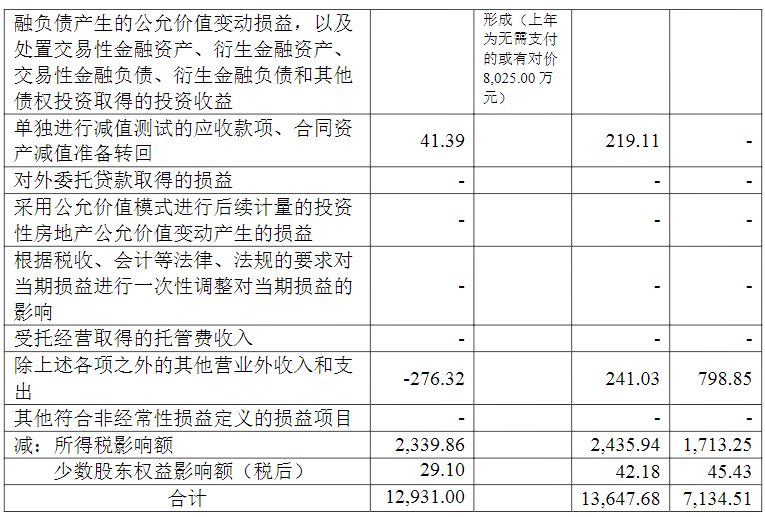

非经常性损益项目和金额

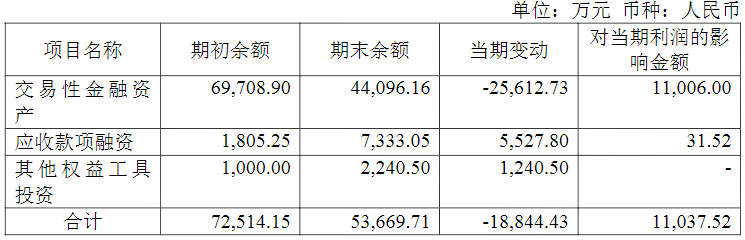

采用公允价值计量的项目

报告期内主要经营情况

2021年12月,国家发布《“十四五”机器人产业发展规划》,指出2025年我国要成为全球机器人技术创新策源地、高端制造集聚地、集成应用新高地,其中对机器人应用密度的要求为:制造业机器人密度实现翻番。

2021年公司以国家产业规划为指引,重新明确定位及愿景,力争将公司打造成中国工业机器人行业第一品牌,同时成为全球工业机器人第一梯队企业。公司重新梳理战略,明确公司下一步的战略目标,采用聚焦战略,即公司所有资源围绕战略主航道机器人业务布局,收缩业务领域,采用压强原理,不做短期行为和盲目扩张,明确公司机器人业务作为整个埃夫特的核心业务,不断夯实机器人的核心竞争力;明确践行以应用驱动为核心的经营理念,在完善和坚实产品平台基础上突出行业和场景属性,充分发挥我们贴近应用的基因,充分发挥集成应用对机器人产品的孵化和牵引作用,强调机器人对集成业务差异化竞争力的支持;在公司资源有限的情况下提高资源的复用和使用效率,推动公司整体竞争力的建设和商业成功。

(一)主营业务分析

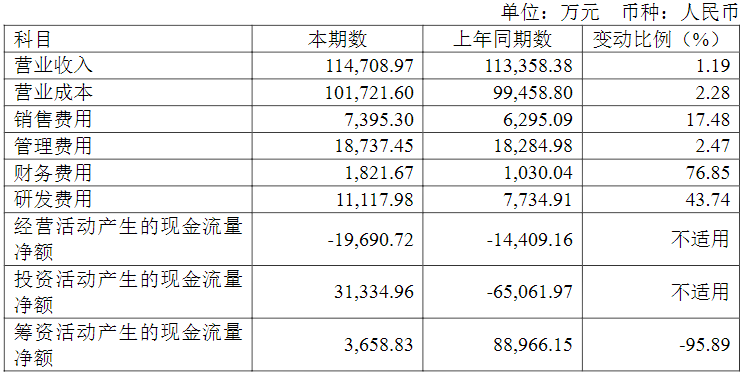

1.利润表及现金流量表相关科目变动分析表

营业收入变动原因说明:公司2021年度营业收入较上年增加1.19%。其中公司机器人业务实现销售收入39,929.43万元,比2020年度增长86.12%,主要得益于中国“双碳”的中长期国策助推、后疫情制造业自动化需求反弹以及消费类电子需求的升级换代,公司借助多年的行业深耕和逐步凸显的产品差异化优势、抓住产业成长契机,2021年度公司机器人业务收入占主营业务收入比重从去年的19.22%增长到2021年度的35.66%;公司系统集成业务收入下降20.09%,主要受境外疫情反复、投资放缓导致相关订单获取延迟的影响,以及公司国内业务内部资源主动聚焦机器人整机业务所致。

营业成本变动原因说明:主要系随着公司2021年度公司业务变动所致;

销售费用变动原因说明:主要系公司2021年下半年,公司为加强机器人业务的市场推广、渠道建设和客户服务体系建设,增加销售人员、售后服务人员及随着机器人销售量增加提供的售后服务增加所致;

管理费用变动原因说明:主要系公司2020年7月上市后加强企业管理能力,强化内控,提高管理水平,增加投入所致;

财务费用变动原因说明:主要由于2021年度汇率波动影响带来汇兑损失635.57万元所致(上年同期:汇兑收益338.60万元);

研发费用变动原因说明:主要因为公司持续加大对工业机器人核心技术和产品的研发投入,加快工业机器人核心零部件自主化进程,研发智能制造数字化系统和机器人智能化解决方案。详见第三节管理层讨论与分析之(四)2.报告期内获得的研发成果及(四)4.在研项目情况。

经营活动产生的现金流量净额变动原因说明:主要系2021年度机器人业务快速发展所增加的相关原材料及产成品增加8,950万元所致;

投资活动产生的现金流量净额变动原因说明:主要系公司闲置募集资金进行现金管理所致;

筹资活动产生的现金流量净额变动原因说明:主要系公司2020募集资金净额约7.3亿元所致,2021年度公司为补充营运资金提取的银行借款较上年度亦有所下降;

本期公司业务类型、利润构成或利润来源发生重大变动的详细说明

□适用√不适用

2.收入和成本分析

√适用□不适用

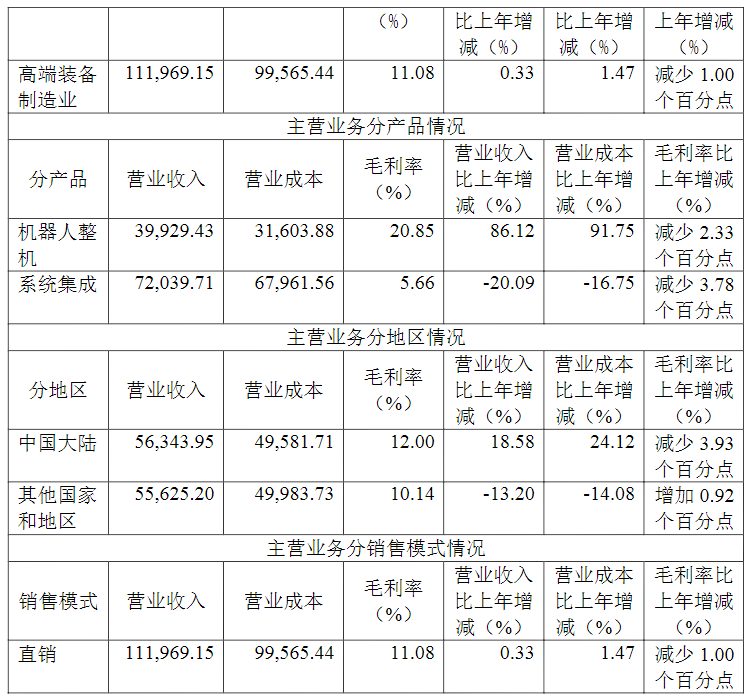

公司报告期内实现主营业务收入111,969.15万元,较上年增长0.33%;发生主营业务成本99,565.44万元,较上年增长1.47%。

(1)。主营业务分行业、分产品、分地区、分销售模式情况

主营业务分行业、分产品、分地区、分销售模式情况的说明

1、本期高端装备制造业收入较上年度增加0.33%。主要由于公司机器人整机业务实现销售收入39,929.43万元,比2020年度增长86.12%,同时受系统集成业务收入下降20.09%抵消影响。得益于中国“双碳”的中长期国策助推、后疫情制造业自动化需求反弹以及消费类电子需求的升级换代,公司借助多年的行业深耕和逐步凸显的产品差异化优势、抓住产业成长契机。

2、本期机器人整机业务收入占主营业务收入比重从去年的19.22%增长到2021年度的35.66%,本期机器人整机销量较上年度大幅增长,但受产品结构变动影响及市场竞争平均单价略有下浮所致;系统集成收入较上年下降减少20.09%,主要受境外疫情反复、投资放缓导致相关订单获取延迟的影响,以及公司国内业务内部资源主动聚焦机器人整机业务所致。

3、本期机器人整机产品核心零部件自主化仍继续推进,但受下半年部分原料价格大幅上涨影响,机器人整机毛利率下降2.33个百分点至20.85%,集成业务受位于欧洲通用集成业务集中关闭以前年度项目、疫情导致项目订单获取延期固定成本无法有效分摊、国内集成业务战略性控制等因素影响,毛利率下降3.78个百分点至5.66%。

4、本期中国大陆地区收入较上年大幅上涨18.58%,主要因为公司国内的内部资源主动聚焦机器人整机业务,国内机器人业务销售收入增长106.1%,国内系统集成业务下降26.1%。其他国家和地区受疫情反复影响,订单获取延迟,业务仍未完全恢复以及公司主动控制欧洲通用集成业务规模所致。

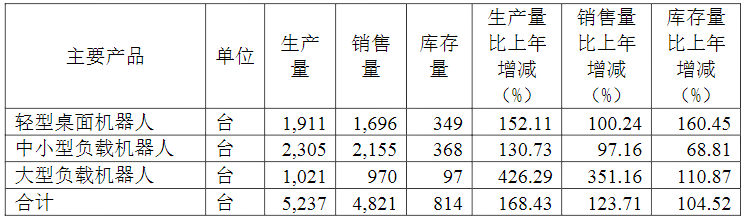

(2)。产销量情况分析表

√适用□不适用

产销量情况说明

1.库存普遍增加:2021年市场需求增长,且公司新战略效果开始显现,对成品库存进行了备货;

2.受整体市场需求增长影响,公司各类型机器人销量均有大幅度的增长。

(3)。重大采购合同、重大销售合同的履行情况

□适用√不适用

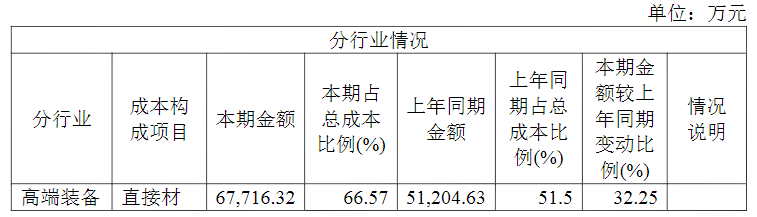

(4)。成本分析表

成本分析其他情况说明

本期机器人整机业务耗用的直接材料及制造费用较上年同期大幅增加,为本期机器人整机销量大幅增长所致;本期系统集成业务耗用的直接人工较上年同期降幅较大,系本期系统集成业务量萎缩所致;机器人整机和系统集成业务耗用的外包下降,主要系公司调整了部分业务环节的生产组织方式,降低了对外包的使用。

(5)。报告期主要子公司股权变动导致合并范围变化

□适用√不适用

(6)。公司报告期内业务、产品或服务发生重大变化或调整有关情况

□适用√不适用

(7)。主要销售客户及主要供应商情况

A.公司主要销售客户情况

前五名客户销售额44,088.47万元,占年度销售总额38.44%;其中前五名客户销售额中关联方销售额0万元,占年度销售总额0%。

报告期内向单个客户的销售比例超过总额的50%、前5名客户中存在新增客户的或严重依赖于少数客户的情形

√适用□不适用

B.公司主要供应商情况

前五名供应商采购额17,132.04万元,占年度采购总额17.65%;其中前五名供应商采购额中关联方采购额2,725.07万元,占年度采购总额2.81%。

报告期内向单个供应商的采购比例超过总额的50%、前5名供应商中存在新增供应商的或严重依赖于少数供应商的情形

√适用□不适用

来源:埃夫特官网

-

工业机器人

+关注

关注

91文章

3367浏览量

92694 -

埃夫特

+关注

关注

0文章

23浏览量

3218

发布评论请先 登录

相关推荐

国内首个具身智能工业机器人领域报告重磅开启!

工业机器人常用的编程方式

埃夫特拟投19亿元建设机器人超级工厂

超星未来与埃夫特达成战略合作,携手打造具身智能「通用大脑」

ROS让机器人开发更便捷,基于RK3568J+Debian系统发布!

abb工业机器人的编程语言是什么

基于FPGA EtherCAT的六自由度机器人视觉伺服控制设计

普渡机器人推出首款工业配送机器人PUDU T300

基于飞凌嵌入式RK3568J核心板的工业机器人控制器应用方案

埃斯顿“光伏排版工业机器人”入选工信部第八批制造业单项冠军企业名单

工商网监

工商网监

评论