闪存芯片商芯天下创业板IPO获受理!净利涨幅超8303%,打入三星、爱都等厂商

闪存芯片商芯天下创业板IPO获受理!净利涨幅超8303%,打入三星、爱都等厂商

闪存芯片商芯天下创业板IPO获受理!净利涨幅超8303%,打入三星、爱都等厂商

电子发烧友网报道(文/刘静)近日,闪存芯片企业芯天下申请的创业板IPO正式获得深交所的受理。

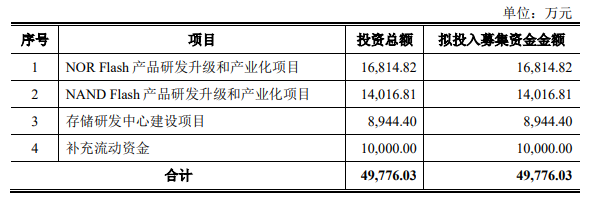

此次拟在创业板公开发行股票不超过3434万股,占发行后总股本的比例不低于25%,共募资49776.03万元。

成立于2014年的芯天下,是一家专业从事代码型闪存芯片研发、设计和销售的高新技术企业,主要生产NOR Flash、SLC NAND Flash等产品,广泛应用于消费电子、网络通讯、物联网、工业与医疗等领域。

代码型闪存芯片是搭配主控芯片内存,扩大存储容量的核心部件,但其主要市场迄今仍被美日韩及中国台湾厂商占据,国内较领先的兆易创新、东芯股份、普冉股份、恒烁股份企业所占份额较小。芯天下虽然成立的时间较短,与头部企业存在差距,但是其NOR产品近三年销量累计将突破10亿颗,SLC NAND销量也呈翻倍增长,是中国最有潜力的闪存芯片企业,深受投资者的青睐,近年刚完成2.6亿元融资。

并且NOR、 SLC NAND等产品也已通过英特尔、联发科、瑞昱、全志科技、瑞芯微、博通集成等多家大型主控厂商的认证,成功进入三星、美的、科沃斯、爱都科技、中兴通讯、四川长虹、移动通信等知名品牌厂商的供应链体系并实现大批量交付和使用。

业绩强劲增长 2021年净利涨幅超8303%

过去三年,芯天下的营收和净利均呈现翻倍增长。除了NOR、SLC NAND、MCP业务收入在不断增长外,芯天下在MCU等其他产品的收入也在增加。

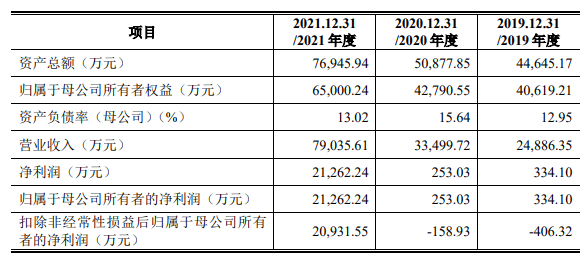

由招股书可知,芯天下2019-2021年实现营业收入分别为2.49亿元、3.35亿元、7.90亿元,合计13.74亿元。2021年营收涨幅创历史新高,达135.82%。

另外净利增速甚至比营收还更高。2019-2021年芯天下归母净利润分别达334.10万元、253.03万元、21262.24万元。报告期净利年均复合增长率约697.75%,2021年同比增长8303.05%,净利润实现超高速增长。

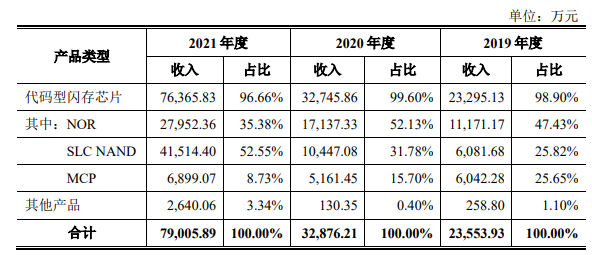

招股书显示,芯天下的主营业务为代码型闪存芯片和其他产品。其中代码型闪存芯片业务包括NOR、SLC NAND、MCP产品。

在业界芯天下的产品在兼容性、可靠性方面是具有较强竞争优势的,NOR工艺制程也已从65nm向55nm乃至4xnm提升,NAND方面也已掌握2xnm单芯片SPI NAND存储晶圆的设计能力,产品容量覆盖范围大至1Mbit-8Gbit。2021年芯天下还新推出了高容量、高性能、高可靠性的3.3V 256Mbit XT25F/BF256B系列产品。产品的领先优势,支撑了芯天下SLC NAND、NOR业务收入实现大幅增长。

2021年销售收入最高的是SLC NAND产品,为芯天下贡献了超五成的营收,同时收入比例实现最大增长,由2019年的25.82%提高至52.55%,销售收入比2020年翻涨近3倍。除此之外NOR和MCP产品的收入比例均在2020年后开始下降,但是2021年这两项产品业务收入依旧同比增长了63.11%、33.67%。

值得注意的是,芯天下的晶圆除了向中芯国际等大厂采购外,也有通过自研方式满足芯片设计的晶圆需求。随着自研的SPI NAND控制器晶圆的量产,2021年芯天下含自研晶圆的产品收入实现在大幅增长,比2020年的17144.77万元翻涨了1.79倍,占总营业收入的比例高达60.44%。

毛利率水平高于国内同行企业

存储芯片行业从2015年开始,市场规模就在快速增长,2018年达到1580亿美元高位之后,因全球贸易摩擦需求下滑,市场规模在2019年收缩至1064亿美元,2020年恢复增长趋势,2021年市场规模提高到1538亿美元,同比增长30.89%。

2022年全球NOR Flash市场规模预计增长至37.2亿美元,而中国NOR新增市场规模合计达到55.85亿元左右。全球NAND市场规模在2022年也将达到830亿美元,年复合增长率8%,2027年预计增长超2600亿美元。

由于美日韩闪存技术起步较早,美光、赛普拉斯、东芝、三星、海力士等海外存储巨头占据着闪存市场的最大份额,中国台湾和大陆较领先的代码型闪存芯片设计企业有华邦、旺宏、兆易创新、芯天下、东芯股份、普冉股份、恒烁股份等。

美光、三星、海力士主营产品中还含有DRAM产品,与芯天下的产品类型相似度并不高。与芯天下相近度较高的是华邦、旺宏、兆易创新、东芯股份、普冉股份、恒烁股份。

成立较晚的芯天下,在营收规模上与行业头部企业相比仍较小。

在毛利率方面,芯天下近三年的毛利率分别为 19.03%、25.37%和 45.31%。2021年凭借45.31%高位毛利率超过东芯股份、普冉股份同行企业,略低于国内存储龙头兆易创新。

总体来看,芯天下的营收规模虽然比较小,但是它的毛利率水平在同行内是相对较高的。为什么芯天下毛利率一年能提升19.94个百分点,达到45.31%的高位?

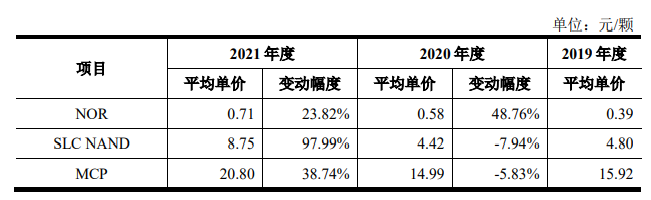

芯天下2021年与2020年NOR、SLC NAND、MCP三大主营产品的产量提升了15253.95万颗,销量增加了11798.45万颗,产销两旺。而且2021年这三款产品单价均实现了不同程度的上涨,SLC NAND产品单价涨幅甚至高达97.99%。产品在去年需求旺盛的市场下,量价齐升,所以芯天下毛利率才得以如此大的提升。

中芯国际是第一大供应商

芯天下主要向供应商采购晶圆、晶圆测试、封装测试。其中晶圆采购金额最高,2021年高达47260.26万元,占比高达85.85%。而且晶圆采购中的SLC NAND存储晶圆一大原材料2021平均单价上涨97.99%。

出于技术先进性、供应稳定性和批量采购成本等优势的考量,大多数芯片设计公司会集中向某一供应商采购原材料。芯天下也出现供应商高度集中这一典型特征。

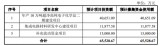

芯天下主要的供应商有中芯国际、Kioxia Asia,Limited、华虹宏力半导体、华力微,文晔科技、华天科技。

2021年芯天下最新向前五大供应商的采购情况:

中芯国际是第一大供应商,2021年芯天下向其采购原材料的金额达1.29亿元,占总采购额的比例高达21.57%。

近三年,芯天下向前五大供应商采购的金额分别为2.18亿元、1.89亿元、4.17亿元,占当前总采购额的比例分别为91.47%、87.54%、75.70%。总体,供应商集中度较高,面临因供应商偶发性供应不足,原材料价格上涨等不利因素。

募投发力NOR Flash产品研究升级和产业化项目

2019-2021年研发费用分别达2044.95万元、3965.72万元、6552.44万元,三年累计投入1.26亿元。先前研发投入就如此多资金,此次上市还将投入近五亿元,用于“NOR Flash产品研发升级和产业化项目”、“NAND Flash产品研发升级和产业化项目”、“存储研发中心建设项目“。

NOR Flash和NAND Flash是目前芯天下主要生产的产品, 2021年度NOR的产量已经突破亿颗,SLC NAND产量也已五千万颗,2019年、2020年甚至SLC NAND的销量连续超过产量。

但NOR近三年依旧是芯天下产销量最大的产品,2021年通过销售39153.25万颗实现收入27952.36万元。现募投最多资金的项目是NOR产品研发升级,可见未来芯天下依旧侧重NOR生产为主,增加这方面的研发投入,为进阶50nm、4xnm工艺节点做积极准备。

结语:

DRAM市场三星、美光、SK海力士市占率超95%,巨头竞争异常激烈,而在闪存市场较为分散,加之现在海外巨头的代码型闪存市场向中国转移明显,大陆和台湾的厂商可以承接,国产替代机会大。

芯天下作为国内新兴的代码型闪存芯片设计企业,虽然成立时间较短,但是从近三年业绩情况看成长速度也是相当快的。未来在TWS 耳机、可穿戴设备、5G 基站、智能家居、ADAS系统等新兴应用需求进一步增长,代码型闪存芯片的应用场景进一步扩张,业绩还会更上一层楼,有望成为中国代码型闪存芯片的头部厂商。

-

三星电子

+关注

关注

34文章

15859浏览量

180979 -

ipo

+关注

关注

1文章

1202浏览量

32577 -

创业板

+关注

关注

0文章

209浏览量

8837

发布评论请先 登录

相关推荐

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

星宸科技深交所创业板IPO

绿联科技IPO提交注册,拟登陆创业板

中鼎恒盛创业板IPO审核终止

晶华电子创业板IPO审核终止

显示企业晶华电子创业板IPO终止

星宸科技拟创业板IPO

辉芒微电子创业板IPO终止

大族封测创业板IPO终止

大族封测创业板IPO终止

显示材料厂商润玛股份创业板IPO终止

奥德装备创业板IPO获受理!主打工业温控设备,募资4.61亿扩产

工商网监

工商网监

评论