国防电力收入超94%!国产操作系统科创板第一股,麒麟信安成功过会

国防电力收入超94%!国产操作系统科创板第一股,麒麟信安成功过会

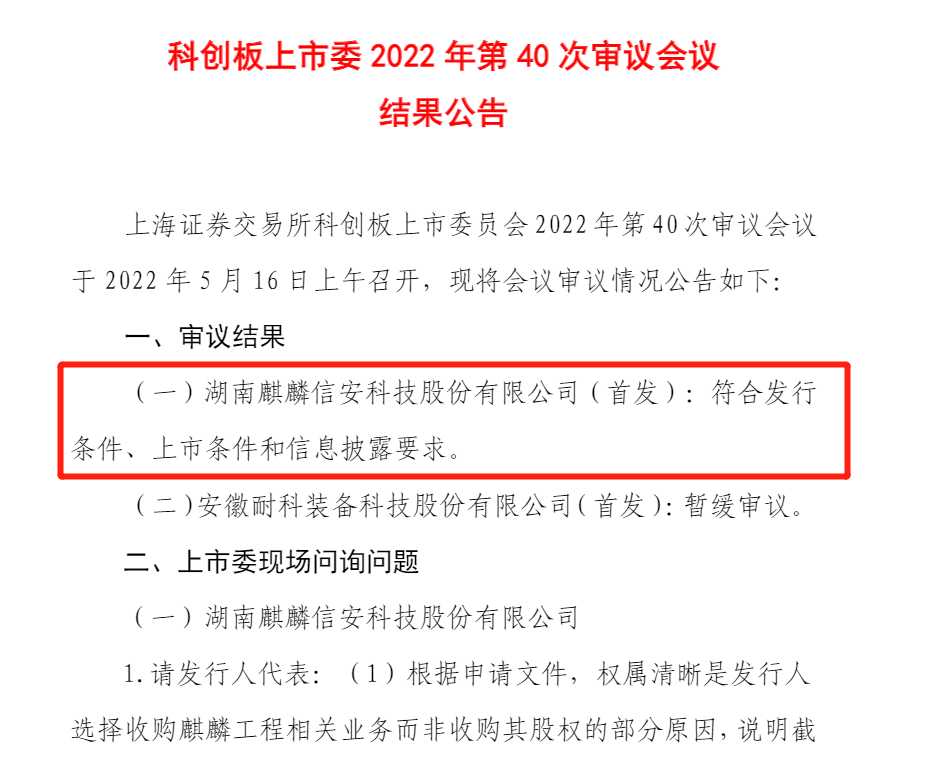

5月16日晚间,上市委发布2022年第40次审议会议结果,国产操作系统科创板第一股麒麟信安成功过会。此前因财务资料过期的问题曾一度被中止上市,4月27日上交所才恢复上市审核。

湖南麒麟信安科技股份有限公司成立于2015年,2021年12月底开始向上交所提交科创板上市申请,2022年1月进入第一轮问询,4月底进入第二轮审核问询环节。这是一家专注于操作系统、云计算、大数据安全产品的基础软件供应商,产品广泛应用于国防、党政、能源、金融、教育等重要领域。

麒麟信安所在的信息安全行业,市场规模在持续增长,2019年全球突破千亿美元,2021年快速扩大到1504亿美元的规模。而我国的市场规模以20%以上的增长率在扩张,海量数据在云端不断产生,信息安全形势严峻。

为保障信息安全建设,近年来国家多次发布支持和鼓励信息安全产业发展的政策,扶持国产操作系统、云计算、数据安全的企业。麒麟信安是国家发改委批复的高可信操作系统自研厂商,其开发的安全操作系统通过了公安部信息安全产品检测中心等级保护第四级认证,截至目前麒麟信安的操作系统已经连续7次通过公安部计算机信息系统安全产品质量监督检测中心等部门的严格评审,达到国内自主操作系统的最高安全等级。

营收季节性特征明显 云计算贡献率最大

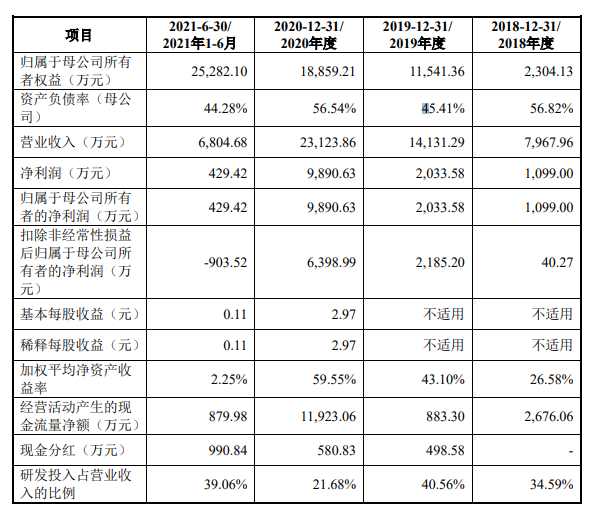

麒麟信安的招股书显示,2018-2021年上半年实现的营业收入分别是0.80亿元、1.41亿元、2.31亿元、0.68亿元;归母净利润为0.11亿元、0.20亿元、0.99亿元、0.04亿元;扣非净利润为40.27万元、0.22亿元、0.64亿元、-903.52万元。

近日麒麟信安的会计师事务所发布了2021年年报财务数据更新版,显示2021年度实现的营业收入为3.32亿元,比上年同期增加了43.72%。营收逐年增长,历年业绩总体呈稳健增长趋势。

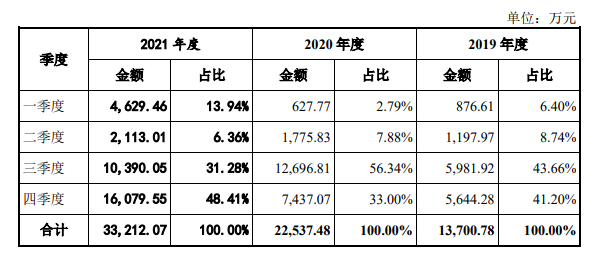

跟其他企业不同的是,麒麟信安营收季节性特别明显。2021年度3.32亿元的营收,79.69%来自第三季度和第四季度。

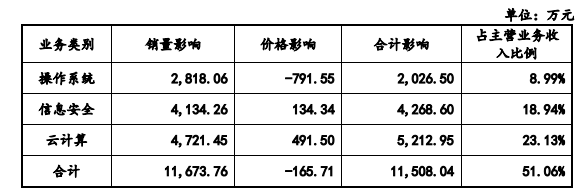

在主营业务方面,麒麟信安最大业务是信息安全,其次分别是云计算和操作系统。2021年这三大板块产品收入共增加11508.04万元,增幅51.06%。其中对主营业务增长贡献最大的是云计算业务,其次是信息安全业务,贡献主营业务收入增幅分别是23.13%、18.94%。

操作系统业务占比最小,收入平均价格下降幅度较大,2021年该项业务收入仅增加2026.50万元。

客户高度依赖国防电力单位,收入占比超94%

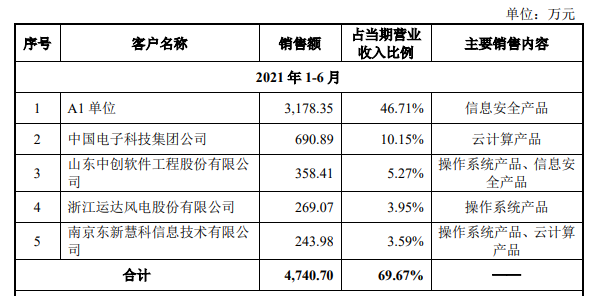

麒麟信安的前五大客户是A1单位、中国电子科技集团公司、山东中创软件工程股份有限公司、浙江运达风电股份有限公司、南京东新慧科信息技术有限公司。其中A1单位是麒麟信安的最大客户,在2019-2021年连续三年向麒麟信安贡献的销售额都保持第一。值得注意的是,A1单位处于国防行业领域,单就2021年第四季度麒麟信安依靠A1单位的订单,收入就高达3288.42万元。这个大客户,2021年上半年销售收入占当期营业收入的比例高达46.71%,如此高比例,客户依赖风险增加。

麒麟信安的第二大客户中国电子科技集团公司同样也处于国防行业,通过向该客户销售操纵系统、信息安全、云计算产品,2021年上半年实现销售额690.89万元,第四季度销售额增长高至1234.78万元。

军工属性更明显的是,2021年第四季度麒麟信安主营业务收入中单个合同收入金额在100万元以上的合同数28个,而其中有20个合同都是来自国防行业的军工单位,占比高达71.43%。

毫无疑问,国防是麒麟信安营收的最大来源。若是叠加上电力行业,2021年这两大行业收入来源占总营收的比例高达94.13%。

高度依赖单一领域,带来的好处是对年度业绩能起到强支撑作用,仅依靠国防这些大客户的订单就能实现大幅度收入。但是,这一客户结构在未来存在一定隐忧,若国防最大客户A1订单下滑,其他新增客户又无法弥补下滑的缺口,那对麒麟信安的业绩是非常不利的。未来,麒麟信安可能需要在国防领域拓展更多的优质客户,削弱A1目前的收入高占比。

信息行业增长快,麒麟信安竞争加剧

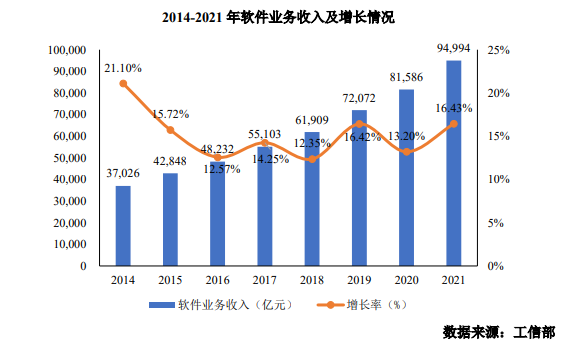

随着新一代5G通信技术的迅速发展,下游场景化应用的不断深入,目前整个信息行业呈较快增长趋势。2021年我国软件产品实现收入24433亿元,同比增长12.30%;云服务、大数据服务共实现收入7768亿元,同比增长21.20%;信息安全产品和服务实现收入1825亿元,同比增长13.00%。

未来五年内软件和信息技术服务业市场规模会以50.9%的高增长率成长,2023年预计我国数据安全行业市场规模将达到97.5亿元,私有云市场规模则有望达到1446.80亿元,电脑操作系统市场规模达50亿美元。

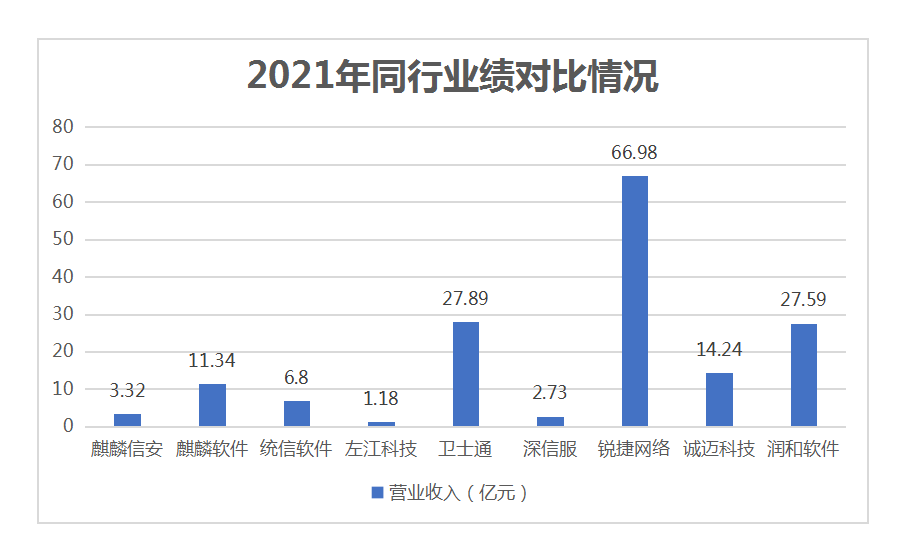

目前国外微软、苹果、谷歌等公司操作系统产品仍在我国占据主导地位,国内较领先的操作系统企业有麒麟软件、统信软件、凝思软件、诚迈科技、润和软件。在云计算行业,麒麟信安的同行企业有 Citrix、深信服、华为公司、锐捷网络等;而信息安全行业主要有卫士通、左江科技等公司。

与同行企业相比,麒麟信安2021年的营业收入仅超过了左江科技和深信服,低于其他6家同行企业。近年麒麟信安的综合毛利率在逐年下滑,企业盈利能力在下降,年度业绩与同行企业相对优势不足。

募投发力新一代安全存储系统研发

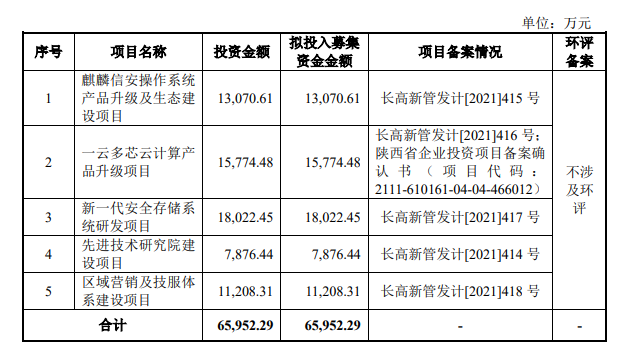

麒麟信安此次冲击科创板IPO,拟募集6.60亿元资金,用于“麒麟信安操作系统产品升级及生态建设项目”、“一云多芯云计算产品升级项目”、“新一代安全存储系统研发项目”、“先进技术研究院建设项目”、“区域营销及技服体系建设项目”,投资金额分别为13070.61万元、15774.48万元、18022.45万元、7876.44万元、11208.31万元。

从募投项目看,麒麟信安未来发展仍然仅仅围绕操作系统、安全信息、云计算领域,对操作系统和云计算现有产品进行技术升级,另外开展安全存储系统的新技术研发。安全存储系统研发项目投入资金最多,占总募资的27.32%。这个项目麒麟信安将从统一超融合安全存储系统、加固领域安全存储设备、基于FPGA芯片的硬件加速和安全加固技术、国产软硬件及商用密码深度融合四个方向进行技术研发。

操作系统是我国计算机产业的“卡脖子”问题,过去我们一直使用国外的操作系统,信息安全得不到保障,麒麟信安操作系统厂商冲击IPO将进一步提高国产操作系统的技术研发实力,利于国产操作系统进一步渗透,实现未来替换国外操作系统的目标。

在应用领域方面,麒麟信安将向政务信创以及金融、能源、水利、交通等领域拓展,在新领域上打造业绩新增长点。

-

操作系统

+关注

关注

37文章

6822浏览量

123331 -

国防电子

+关注

关注

1文章

9浏览量

9438 -

麒麟

+关注

关注

1文章

224浏览量

13645

发布评论请先 登录

相关推荐

文远知行成功登陆纳斯达克,成为全球通用自动驾驶第一股

全球通用自动驾驶第一股文远知行成功登陆纳斯达克

3568F-麒麟KylinOS国产操作系统演示案例

双麒麟系统!迅为RK3588开发板+银河麒麟/开放麒麟

RK3568J“麒麟”+“翼辉”国产系统正式发布,“鸿蒙”也正在路上!

3D扫描第一股思看科技重启IPO审核并冲刺科创板

龙年沪市第一股龙旗科技成功上市

晶亦精微科创板IPO成功过会

晶亦精微科创板IPO成功过会,募资近13亿投入半导体装备研发

半导体设备厂商晶亦精微科创板成功过会

信通电子IPO成功过会

“港股激光雷达第一股”速腾聚创成功上市

工商网监

工商网监

评论