三大国产手机厂集体砍单!高通联发科却调高预期?终端与芯片的悲欢并不相通

三大国产手机厂集体砍单!高通联发科却调高预期?终端与芯片的悲欢并不相通

电子发烧友网报道(文/梁浩斌)近日有消息人士透露,中国三大智能手机厂商,小米、OPPO、vivo分别通知供应商,在2022年4-6月以后的预计订单量会比之前生产计划减少20%左右。据称减少供货量是考虑到供应链混乱以及续期减弱。

根据相关人士的消息称,OPPO、vivo将优先消化积压库存,并将4-6月和7-9月的订单减少20%;小米方面原计划在今年出货2亿部智能手机,但目前通知供应商将这个计划减至1亿6000万-1亿8000万部。

智能手机砍单的消息今年真的不绝于耳,先是苹果传出iPhone SE刚发售就砍单200万-300万台,后有机构分析师声称,中国智能手机厂商在今年以来已经砍单高达1.7亿台,占原计划出货量的20%。在上游,还有消息称消费电子终端芯片今年面临30%的大幅砍单。而这次全球手机出货排名分列三四五名的小米OV再传出砍单消息,进一步印证了智能手机终端市场的低迷,对供应链而言也是一个危险信号。

全球手机市场萎缩严重,国内是重灾区

此前电子发烧友网统计了今年第一季度多个消费电子细分领域的市场表现,包括在全球以及中国市场两个范围中基本都处于同比下跌的状态。包括PC、平板、智能音箱、电视等消费电子细分市场,其中桌面x86处理器在今年第一季度同比下跌高达30%,创下历史最大单季跌幅,就连新冠疫情刚刚爆发的2020年第一季度,也没有如此大幅的同比下跌情况。智能音箱也是一个重灾区,今年第一季度中国智能音箱市场销量创下近三年来最低的记录,为763万台,同比下降23.9%;市场销额为21.8亿元,同比下降19.0%。

智能手机方面,多家调研机构给出的具体数据有所差异,但整体出货量都是有明显下跌的。这里以Counterpoint的数据为例,今年第一季度全球智能手机出货量约为2.28亿部,同比下降7%,环比下降12%。在中国市场上,智能手机销量同期为7420万部,同比下降14%.

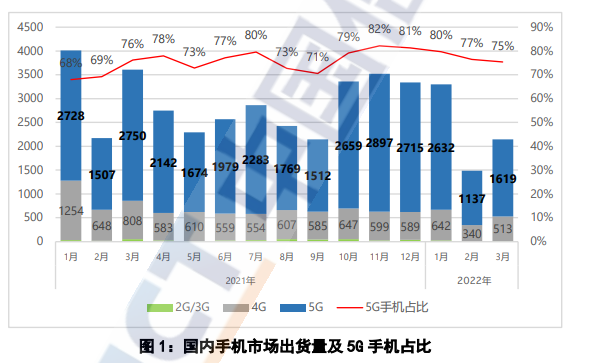

图源:中国信通院

中国信通院的数据则更加残酷,今年前三个月,国内手机市场整体出货量6934.6万部,同比下降接近30%。

手机芯片厂商库存创历史新高,营收却继续预期向好?

往往下游需求下降,会在上供应链以及销售端库存状况体现出来。Counterpoint的每月智能手机OEM销售报告中显示,中国智能手机厂商库存在今年第一季度已经达到历史最高水平,意味着消费端的下降已经严重影响到库存,而库存过高会为终端厂商带来很高的经营风险。

如果说零售端库存数字不透明,难以作为佐证,那么更加真实的数据就要看供应链的库存状况了。中芯国际CEO赵海军在最近的业绩说明会上就表示,今年全球智能手机出货量将下降2亿部,下降主要来自中国厂商的中国市场出货量。中芯国际的一季度财报也显示,2022智能手机应用收入占比同比下降了6.5%。

我们再看两大智能手机芯片厂商的库存状况。在高通的今年第一季财报中,库存金额高达45.5亿美元,这是高通公司历史上最高的第一季度库存金额,同比增长高达70%,环比增长达到18%。而从最近几个季度的趋势来看,库存增长是从去年的第四季度开始的,当时同比增幅也高达50%。

联发科今年的一季度财报显示,其库存金额接近900亿新台币(约合202.8亿元人民币),去年同期仅为567亿新台币(约合128亿元人民币),即同比库存金额增长接近60%。与此同时,联发科今年第一季度存货周转天数为105日,而去年同期这个数字是72日。存货周转天数的延长,联发科解释为先进制程的交期较长。

库存暴涨,正是需求下降的重要信号。不过,有意思的地方在于,实际上这两家芯片厂商在今年一季度业绩,以及对第二季度的预期中,都表现出了明显的乐观。高通在4月28日公布的2022财年第二季度业绩显示,总营收达112亿美元,超过106亿美元预期的同时,同比增长达到41%。而高通对下个财季的营收预期为109亿美元,继续保持向好态度。

联发科在2022第一季度营收为新台币1427亿(约合321.5亿元人民币),环比增长10.9%,同比增长32.1%,且预期第二季度业绩将持续季增3%至10%。

那么为什么会出现明明需求下降,上游芯片供应商却继续保持增长这种情况?以晶圆代工厂为例,其实在近期,台积电、三星、联电等头部晶圆代工厂都在放出提价消息,预计在今年下半年以及明年1月正式开始提价。而这种涨价的市场行为,其实在一定程度上会推动芯片设计厂商提前下单,也就可能会出现所谓的“Overbooking”,造成一种上游紧缺状况加重的假象。

当然加价也会延续到芯片设计厂商,提前下单的状况继续被引导至终端厂商。毕竟经历过近两年的缺芯潮,相信提高库存在过去一段时间内都是各大终端以及芯片厂商的重点工作。

最终,需求下降的风险,就从上游的晶圆厂,转移至芯片设计公司;芯片设计公司,可以将风险继续转移到终端厂商。最后的最后,“只有终端厂商和经销商受伤的世界完成了”。

不过要注意的是,在手机芯片以外的供应链厂商,并不符合这样的“风险转嫁”条件,毕竟手机芯片市场几乎是由联发科、高通两大巨头垄断。实际上从另外一些手机供应链厂商的情况来看,比如大立光、瑞声、欧菲光、长盈精密等,今年Q1的业绩是有明显下降的。如果智能手机市场在下半年还未能复苏,终端需求下滑的影响可能就真的会传递到整个产业链。

根据相关人士的消息称,OPPO、vivo将优先消化积压库存,并将4-6月和7-9月的订单减少20%;小米方面原计划在今年出货2亿部智能手机,但目前通知供应商将这个计划减至1亿6000万-1亿8000万部。

智能手机砍单的消息今年真的不绝于耳,先是苹果传出iPhone SE刚发售就砍单200万-300万台,后有机构分析师声称,中国智能手机厂商在今年以来已经砍单高达1.7亿台,占原计划出货量的20%。在上游,还有消息称消费电子终端芯片今年面临30%的大幅砍单。而这次全球手机出货排名分列三四五名的小米OV再传出砍单消息,进一步印证了智能手机终端市场的低迷,对供应链而言也是一个危险信号。

全球手机市场萎缩严重,国内是重灾区

此前电子发烧友网统计了今年第一季度多个消费电子细分领域的市场表现,包括在全球以及中国市场两个范围中基本都处于同比下跌的状态。包括PC、平板、智能音箱、电视等消费电子细分市场,其中桌面x86处理器在今年第一季度同比下跌高达30%,创下历史最大单季跌幅,就连新冠疫情刚刚爆发的2020年第一季度,也没有如此大幅的同比下跌情况。智能音箱也是一个重灾区,今年第一季度中国智能音箱市场销量创下近三年来最低的记录,为763万台,同比下降23.9%;市场销额为21.8亿元,同比下降19.0%。

智能手机方面,多家调研机构给出的具体数据有所差异,但整体出货量都是有明显下跌的。这里以Counterpoint的数据为例,今年第一季度全球智能手机出货量约为2.28亿部,同比下降7%,环比下降12%。在中国市场上,智能手机销量同期为7420万部,同比下降14%.

图源:中国信通院

手机芯片厂商库存创历史新高,营收却继续预期向好?

往往下游需求下降,会在上供应链以及销售端库存状况体现出来。Counterpoint的每月智能手机OEM销售报告中显示,中国智能手机厂商库存在今年第一季度已经达到历史最高水平,意味着消费端的下降已经严重影响到库存,而库存过高会为终端厂商带来很高的经营风险。

如果说零售端库存数字不透明,难以作为佐证,那么更加真实的数据就要看供应链的库存状况了。中芯国际CEO赵海军在最近的业绩说明会上就表示,今年全球智能手机出货量将下降2亿部,下降主要来自中国厂商的中国市场出货量。中芯国际的一季度财报也显示,2022智能手机应用收入占比同比下降了6.5%。

我们再看两大智能手机芯片厂商的库存状况。在高通的今年第一季财报中,库存金额高达45.5亿美元,这是高通公司历史上最高的第一季度库存金额,同比增长高达70%,环比增长达到18%。而从最近几个季度的趋势来看,库存增长是从去年的第四季度开始的,当时同比增幅也高达50%。

联发科今年的一季度财报显示,其库存金额接近900亿新台币(约合202.8亿元人民币),去年同期仅为567亿新台币(约合128亿元人民币),即同比库存金额增长接近60%。与此同时,联发科今年第一季度存货周转天数为105日,而去年同期这个数字是72日。存货周转天数的延长,联发科解释为先进制程的交期较长。

库存暴涨,正是需求下降的重要信号。不过,有意思的地方在于,实际上这两家芯片厂商在今年一季度业绩,以及对第二季度的预期中,都表现出了明显的乐观。高通在4月28日公布的2022财年第二季度业绩显示,总营收达112亿美元,超过106亿美元预期的同时,同比增长达到41%。而高通对下个财季的营收预期为109亿美元,继续保持向好态度。

联发科在2022第一季度营收为新台币1427亿(约合321.5亿元人民币),环比增长10.9%,同比增长32.1%,且预期第二季度业绩将持续季增3%至10%。

那么为什么会出现明明需求下降,上游芯片供应商却继续保持增长这种情况?以晶圆代工厂为例,其实在近期,台积电、三星、联电等头部晶圆代工厂都在放出提价消息,预计在今年下半年以及明年1月正式开始提价。而这种涨价的市场行为,其实在一定程度上会推动芯片设计厂商提前下单,也就可能会出现所谓的“Overbooking”,造成一种上游紧缺状况加重的假象。

当然加价也会延续到芯片设计厂商,提前下单的状况继续被引导至终端厂商。毕竟经历过近两年的缺芯潮,相信提高库存在过去一段时间内都是各大终端以及芯片厂商的重点工作。

最终,需求下降的风险,就从上游的晶圆厂,转移至芯片设计公司;芯片设计公司,可以将风险继续转移到终端厂商。最后的最后,“只有终端厂商和经销商受伤的世界完成了”。

不过要注意的是,在手机芯片以外的供应链厂商,并不符合这样的“风险转嫁”条件,毕竟手机芯片市场几乎是由联发科、高通两大巨头垄断。实际上从另外一些手机供应链厂商的情况来看,比如大立光、瑞声、欧菲光、长盈精密等,今年Q1的业绩是有明显下降的。如果智能手机市场在下半年还未能复苏,终端需求下滑的影响可能就真的会传递到整个产业链。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

高通

+关注

关注

77文章

7536浏览量

191616 -

智能手机

+关注

关注

66文章

18574浏览量

181701

发布评论请先 登录

相关推荐

今日看点丨传英特尔或被拆分,台积电、博通考虑接手;英伟达联手联发科开发AI PC和手机芯片

1. 拓展终端市场,传英伟达联手联发科开发 AI PC 和手机芯片 据报道,为拓展终端AI芯片

发表于 02-17 10:45

•541次阅读

2025,国产手机Wi-Fi FEM元年

转载自钟林谈芯 Wi-Fi FEM的故事我讲过很多,新的一年,新的故事。 2025年,将迎来国产手机Wi-Fi FEM元年,Wi-Fi FEM将焕发出新的生机活力。唯捷创芯、康希通信、卓胜微、艾为

国产手机厂商开卷7000mAh+电池容量手机:这让iPhone还怎么卖

快科技12月23日消息,续航差、电池容量少一直都是iPhone的短板,而这个情况会随着国产手机的发力,而让苹果变得更难。 相关博主爆料称,欧加(包括OPPO、一加、realme真我)实验室已经研发

叉车终端_智慧叉车终端定制开发_联发科安卓主板方案商

叉车终端采用了联发科MTK四核/八核高性能芯片,主频高达2.0GHz,采用12nm先进工艺,具有低功耗特性。标配4GB+64GB内存,高配可

联发科5G芯片供不应求,天玑9400获手机厂追捧

联发科最新发布的5G旗舰芯片“天玑9400”在大陆品牌客户中的导入情况超出预期,自本月初面世以来,短短不到一个月的时间便遭遇了供应短缺的问题。为了应对这一状况,联

联发科发布天玑9400手机芯片

联发科近日正式推出了其最新的手机芯片——天玑9400。这款芯片采用了先进的第二代3nm制程工艺,集成了高达291亿的晶体管,展现了联发

联发科抢单高通,成功入主三星旗舰平板供应链

近日,外媒传来震撼消息,联发科在高端处理器市场的竞争中再次发力,成功从高通手中夺得三星即将于10月发布的全新旗舰平板处理器订单。此次合作标志

为什么要全面推广使用国产单北斗定位终端设备

提升。国产单北斗定位终端北斗卫星导航系统作为我国自主研发的全球卫星导航系统,具备高精度、高可靠、广覆盖的特点,已经在全球范围内展现出其独特的优势。全面推广使用

74HC123单稳态多谐振荡器国产芯片有吗?

问世呢?答案是肯定的。 1. 国产芯片的优势 国产74HC123单稳态多谐振荡器芯片具备以下优势: 性能稳定可靠: 采用先进工艺和严格质量控

联发科高端芯片将进军美国手机市场

联发科(MediaTek)计划在今年晚些时候正式进军美国高端手机市场,推出搭载其旗舰芯片天玑9300的首款智能手机。这一举措标志着联

联发科旗舰芯片部署阿里云大模型

全球智能手机芯片出货量领先的半导体公司联发科近日宣布,已成功在天玑9300等旗舰芯片上集成阿里云通义千问大模型,实现了大模型在手机芯片端的深

工商网监

工商网监

评论