支撑电气化转变的新兴技术趋势

支撑电气化转变的新兴技术趋势

据麦姆斯咨询介绍,英国知名研究公司IDTechEx在这份覆盖水上、陆地和空中电动交通工具的报告中,研究了8种类型电动交通工具(电动摩托车、电动乘用车、电动厢式货车/轻型商用车、电动卡车、电动巴士、电动休闲船只、电动商业近海和深海船舶,以及电动空中出租车/电动垂直起降飞行器等)市场,并将其细分为90多条预测线,涉及了所有电动交通工具的产销量,包括动力电池、燃料电池和混合动力单元,以及它们的需求(GWh)和市场营收(亿美元)。本报告还详细介绍了支撑这些电气化转变的新兴技术趋势,例如硅负极电池、轴向磁通电机和直流快速充电等。

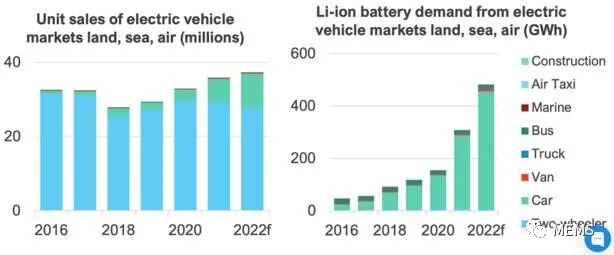

水、陆、空电动交通工具历史销售数据及其锂离子电池需求

电动乘用车

就电池需求和市场营收而言,电动乘用车市场是未来20年最大的电动交通工具市场。尽管芯片短缺和关键原材料价格持续上涨,但电动乘用车在2021年的销售量还是猛增到了640多万辆。本报告对2022年~2042年的纯电动、插电式混合动力、混合动力以及燃料电池乘用车市场进行了长期市场预测。报告显示所有主要乘用车市场都保持了一致的增长趋势。虽然中国仍然是最大的电动乘用车市场,但欧洲一直在迎头而上。

在美国,特斯拉继续为市场提供支撑,尤其是Model Y的成功。随着美国总统拜登和传统汽车制造商重新启动其电气化目标,形势正在迅速转变。美国汽车制造商还宣布,计划推出并扩大最受欢迎的乘用车类型——新型电动皮卡的生产,以争取未来几年电动乘用车市场的领先地位。例如,福特推出的电动皮卡F-150,以及通用汽车的Silverado。

随着续航里程成为电动乘用车的关键特性,而电池供应链面临短缺,新动力总成的发展已成为竞争的最前沿。本报告详细介绍了800V平台、碳化硅(SiC)逆变器、更高效的电机系统和直流快速充电等技术的兴起,所有这些都是保持竞争优势,同时最大限度降低车辆成本的关键。

电动巴士

中国一线城市已经率先开始采用电动巴士,推动了该细分市场在2012年~2016年间的快速增长,不过,至今其中许多市场已经接近饱和。2018年,北京和上海共有9368辆纯电动巴士投入运行,占车队总量的55%,最初全部提供了50%的购买补贴。过去五年来,中国一线城市的饱和导致全球电动巴士销量开始下滑,中国二线和三线城市的略微增长难以抵消颓势。如今,补贴已经大幅减少。

电动巴士市场历史数据

报告研究发现,电动巴士市场短期内的未来增长,将由欧洲市场推动。欧洲电动巴士市场高度分散,过去几年一直依赖中国OEM制造商,它们在2021年仍占总销量的四分之一。事实上,比亚迪和宇通自2019年以来一直是该市场的领导者。支撑欧洲OEM制造商领先的本地供应链将是关键,有迹象表明这已经开始发生。例如,2021年,梅赛德斯(Mercedes)凭借其eCitaro车型的成功已成为市场领导者之一。

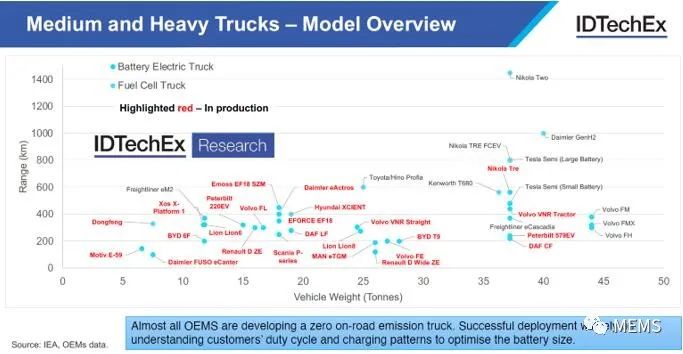

中型/重型电动卡车一览

电动和混合动力船舶

自新冠疫情以来,由于居家办公增加了人们的自由时间和对休闲船只的兴趣,电动船舶市场增长了三倍。市场还见证了舷外发动机制造商水星海事(Mercury Marine)首次进入电气化市场,这将进一步推动增长并促进该行业的发展。虽然低功率舷外发动机的价格通常是同等汽油发动机的两倍,但从总体拥有成本以及其他优势(安静、清洁等)来看,其商业用例仍很有说服力。尽管如此,在更高功率的舷外或舷内发动机中,电池价格的居高不下仍然是一个障碍。与汽车市场不同,该行业缺乏政府政策驱动,十余年来基本没有变化。

对于大型商用电动和混合动力船舶,自2016年以来,由于该行业对价格的敏感度降低,并且船用电池的价格减半,市场开始了指数增长。一个强大的经济推动因素出现在缩小超大发动机,使用电池为海工辅助船(OSV)等近海船舶的峰值负荷供电。渡轮是最常见的电动船舶,因为它具备充电条件,并且路线更短且更确定。2021年,由于较长的开发周期和新冠疫情的延迟影响,委托代销的电动船舶数量有所下降,但随着2022年的大量订单,IDTechEx的报告显示,该细分领域的增长将迅速恢复。本报告对电动休闲船只、近海商船和深海商船进行了预测。

电动空中出租车/电动垂直起降飞行器(eVTOL)

根据IDTechEx对最有前景的eVTOL公司的调研,共有21家公司提供了关于何时开始商业化eVTOL量产的时间表。这在很大程度上取决于每个国家或地区的飞行认证过程。作为仍在发展中的项目,上述时间表还有待证实。许多公司认为这些认证过程可能需要五年左右,目前已经投入了几年。但是,认证标准尚未完全到位,对于许多公司来说,在商业化生产eVTOL之前,仍然还有一些重大的技术和资金问题需要解决。大多数eVTOL制造商的目标是2023年开始商业运营。本报告提供了一直到2042年的电动空中出租车/eVTOL销量和电池需求预测。

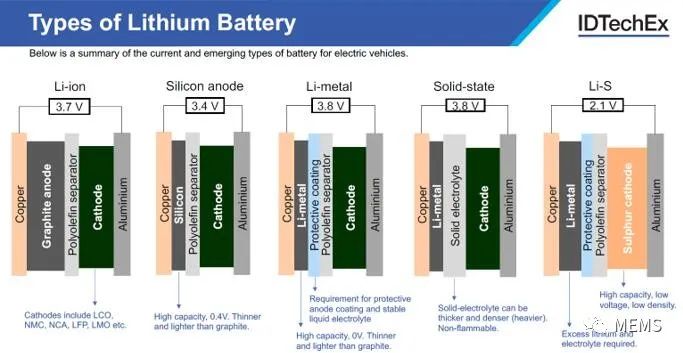

锂离子和先进锂离子电芯/电池组

十多年来,基于石墨负极和层状氧化物正极(LCO、NMC、NCA)的锂离子电池在消费电子产品中已经无处不在,并在电动汽车和固定式储能市场的大部分领域占据了主导地位。然而,随着它们逐步走向性能极限,加上环境和供应风险的凸显,锂离子电池的改进和替代正变得越来越重要。本报告总结了先进电池技术的趋势和发展,包括锂离子电池设计、硅负极和固态电池等。

当前及新兴的电动交通工具锂离子电池

先进锂离子电池技术一般涉及硅和锂金属负极、固体电解质、高镍以及其它各种电芯设计考量因素。鉴于电动汽车市场,特别是纯电动汽车在电池需求方面的话语权和重要性,预计锂离子电池仍将在一段时期内保持其主导地位。正负极的选择、电池设计的改进、能量密度的提高速度是否能持续,以及能量密度能达到多高,这些都是本报告希望解决的问题。

本报告还讨论了电池组层级的趋势。电池组组装需要多种不同的材料,包括热界面材料(TIM)、粘合剂、垫圈、浸渍、灌封、填料等。报告讨论了更大电芯外形尺寸和非模块化电芯到电池组设计的一般趋势,预计这一趋势将减少电芯和模块之间的连接、母线和电缆数量。

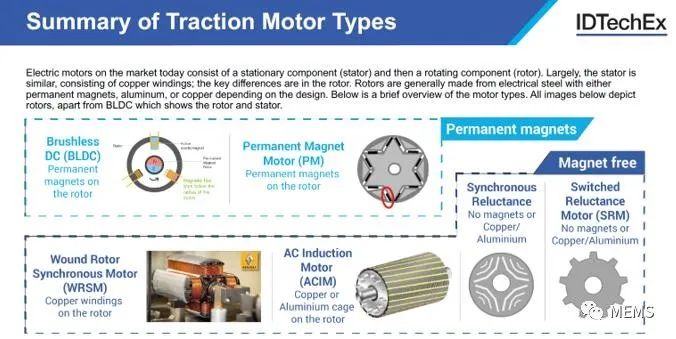

牵引电机概览

电力电子器件

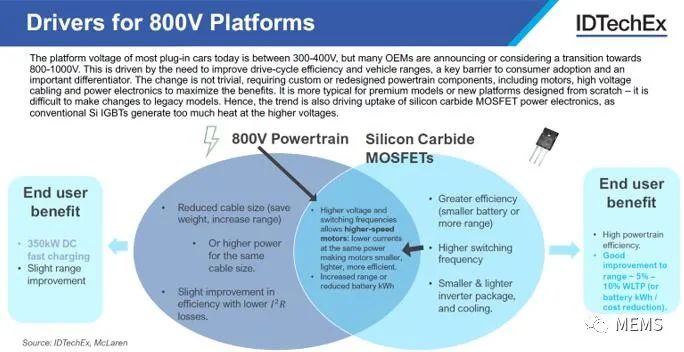

汽车电力电子器件(逆变器、车载充电器、DC-DC转换器)正在推动重大进展,以提高动力传动系统的效率,从而降低电池组容量需求或提高续航里程。实现更高效率的关键途径之一是过渡到碳化硅MOSFET和800V或以上的高压车辆平台。2021年,雷诺、比亚迪、通用和现代都宣布了新的800V车辆平台,到2025年,其电力电子器件将采用碳化硅MOSFET。此外,随着2021年末福特Mach E的发布,福特也跟随特斯拉、比亚迪(汉)以及丰田(Mirai)等,在市场上推出了包含碳化硅电力电子器件的电动汽车。

800V平台分析

这种转变对功率模块封装材料提出了新的挑战,因为它们需要确保15年使用寿命的同时,提供更高的开关频率、更高的功率密度和更高的工作温度。本报告展示了800V平台和采用碳化硅逆变器的技术前景。随着半导体芯片功率密度在过去十年中的指数级增长,报告还进一步讨论了新的双面冷却设计、铜线键合和引线框架等技术将如何成为使能者。

充电基础设施

管理电动交通工具充电为电网带来的能源需求增量至关重要。产业专家对电动交通工具的广泛使用将增加多少电力需求的评估各不相同。据美国能源部预测,到2050年,主要源自电动交通工具的普及率提高,电力消耗将增长38%。

据IDTechEx研究,电动交通工具产业将继续保持惊人的增长势头。未来十年,全球数百万辆纯电动和插电式混合动力车辆(包括乘用车、公共巴士、卡车和厢式货车)将推动充电基础设施的需求大幅增长。电气化转型的收益至少比充电基础设施成本高一个数量级,这使其成为政府脱碳目标的必要支出。本报告按地区提供了公共充电基础设施的历史数据,并按功率级别划分提供了交流和直流快充基础设施的前景。

审核编辑 :李倩

-

电气化

+关注

关注

1文章

207浏览量

16076 -

电动乘用车

+关注

关注

0文章

7浏览量

2314

原文标题:《电动交通工具(水、陆、空)技术及市场-2022版》

文章出处:【微信号:MEMSensor,微信公众号:MEMS】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

使用下一代GaNFast和GeneSiC Power实现电气化我们的世界

Allegro助力汽车电气化和底盘解决方案优化在线研讨会

Flux Marine通过电气化重新定义船舶推进

佛瑞亚对汽车电气化的回顾与展望

阿斯顿马丁筹资2.1亿英镑推进电气化战略

优化电源管理芯片 拥抱汽车电气化新时代

优化电源管理芯片 拥抱汽车电气化新时代

汽车电气化之路面临的挑战和解决方案

汽车电气化的应用需求和解决方案

福特调整电气化策略,聚焦混动技术以加速盈利增长

应对汽车电气化和智能化

汽车电气化为智能城市带来机遇

丰田电气化转型受挫,奋力追赶特斯拉

莫仕解读从电气化到能源管理的新兴趋势

紧凑型电源模块推动汽车电气化

工商网监

工商网监

评论