IDC:中国工业互联网平台的观察分析

IDC:中国工业互联网平台的观察分析

随着工业企业数字化转型加速,中国工业互联网平台发展呈现多元化态势,为此, IDC将中国工业互联网平台研究细化为政府侧市场、企业侧市场,和产业侧市场分别开展深入探讨,未来将形成政府侧研究报告和企业侧研究报告,并对市场规模和服务商份额进行持续跟踪。

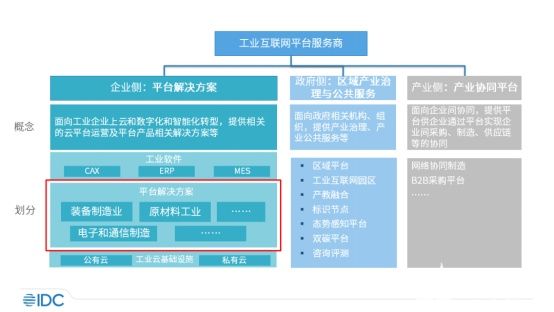

工业互联网平台服务三大市场

2021年IDC《中国工业互联网平台市场分析,2021》报告显示,许多平台服务商的业务高度多元化,同时在提供面向工业企业、省市区政府以及产业协同等的多个方向多种业务。多元化业务给市场认知、企业市场推广都带来了一定的挑战。

为此,IDC按客户和服务类型,将中国工业互联网平台服务商市场,梳理划分成政府侧、企业侧和产业侧三类市场。其中政府侧主要通过提供产业治理和公共服务的形式,面向省市区政府及相关机构提供区域平台、工业互联网园区等解决方案。企业侧市场主要面向工业企业,通过平台及解决方案的形式,为企业提供上云上平台以及数字化、智能化解决方案。产业侧则主要通过平台实现企业间的业务协同。

企业侧是本次研究的重点方向,包括但不限于IoT、大数据、AI等技术平台,及透明工厂、设备管理、安环管理、物流管理、中台建设、图像质检、领导驾驶舱等应用解决方案。此外,工业软件及云基础设施市场,后续也将通过具体报告进行研究。

研究将从多个视角完整呈现市场变化

面向企业侧市场,IDC报告显示,虽然多数平台服务商2018-2020年收入复合增速超过60%,保持了快速增长,但盈利压力大、业务模式多而杂、交付压力大、市场对安全及关联交易的担忧等问题,都在困扰着很多平台厂商的发展。为此,很多平台服务商仍在多方面开展业务定位、市场策略、技术产品等的探索,市场仍处于持续变化状态。

为反应市场发展趋势和主要厂商动向,本次研究将通过《中国工业互联网平台企业侧市场分析,2022》报告,围绕技术产品、解决方案、行业拓展、市场策略等,分析总结2021年市场整体进展,研判2022年市场发展趋势,并对值得关注的厂商做具体介绍,从而帮助市场各方了解当前平台市场发展态势。

为反应市场当前竞争格局,本次研究将通过《中国工业互联网平台解决方案市场份额,2021》报告,反映厂商在2021年度的平台解决方案收入,并从装备制造、电子和通信设备制造、汽车、原材料、能源资源等行业视角,对不同行业发展情况进行分析。

IDC发布工业数据智能市场分析报告

此前,IDC发布了《工业数据智能市场分析报告,2021》,报告分析了中国工业数据智能市场的发展背景、定义、典型应用场景、市场空间、竞争态势。IDC还有如下发现:

工业大数据加速融合AI向数据智能发展

工业数据分析应用兴起于工业大数据,得益于工业物联快速发展和AI技术用于海量数据处理,发展再次加速,大数据和AI也在加速向数据智能融合。

工业数据智能是指利用大数据和AI技术,对工业数据进行处理和分析,挖掘数据价值, 沉淀工业知识,实现业务优化和创新。

常见的工业数据智能应用大致可以分为设备智能运维、生产过程优化、智能计划调度、智能安监环控以及智能产销协同5大类。

市场参与厂商大多向平台方向布局

目前,云服务商、大数据和AI服务商、工业垂直领域服务商和工控厂商等各类企业都已经进入工业数据智能市场,并结合各自优势开展市场拓展。一些工业软件、工业互联网平台厂商也在持续进入市场。由于产业尚处在早期,很多企业业务通常会覆盖产业多个环节,面向客户交付的也仍是以整体应用解决方案为主,不过不少企业还是会在平台或应用方向有所侧重。

市场仍处在早期阶段

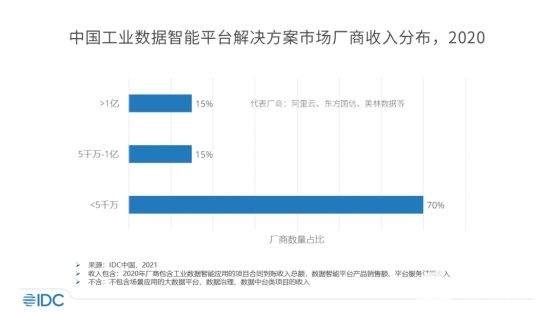

2020年中国工业数据智能市场规模为35.8亿元人民币,预计2021-2025年的CAGR达到31.6%。其中,能源电力行业市场空间36.6%,在各种行业中占比最高,设备智能运维场景市场空间占比43.9%,在各类场景中占比最高。值得注意的是,市场中的35%为内部市场,即由客户企业自身IT子公司承担,或传统软件功能升级,外部供应商较难获得市场机会。

目前厂商布局大多集中在业务流程相似度高、付费能力强、数据基础好、工艺复杂的能源电力、石油石化、装备制造、钢铁、半导体等少数行业,多数厂商选择重点布局2-3个行业或场景。由于项目难度大,周期长,多数厂商年收入在5千万以下,市场格局未来变数较大。重点子市场——平台解决方案市场,2020年,市场总规模15.98亿元人民币,同比增长42.9%。

市场仍有待发展

工业数据智能市场整体仍处在早期阶段,数据基础不足、成功样板不足、模型复用难度大、复合人才稀缺等因素都对工业数据智能的应用提出了挑战。IDC建议供应商保持耐心深耕行业和场景,从人才教育、边云结合、模板积累、模式创新等方面加强布局。

审核编辑:符乾江

-

IDC

+关注

关注

4文章

391浏览量

37210 -

工业互联网

+关注

关注

28文章

4320浏览量

94096

发布评论请先 登录

相关推荐

工业互联网平台的功能和作用

工业互联网平台的概念和作用

全国工业互联网平台应用十大洞察

启明信息参与主编《工业互联网平台》系列团体标准

浪潮云洲两项目入选工业互联网平台创新领航应用案例

工商网监

工商网监

评论