中国半导体湿电子化学品市场情况分析

中国半导体湿电子化学品市场情况分析

湿电子化学品是微电子制造技术的关键性材料,在显影、蚀刻、清洗等工艺中必不可少,直接关系到下游产品质量。由于处于精细化工和电子信息行业交叉的领域,其专业跨度大,技术门槛高,被德国、美国和日本的知名企业占据着高端市场大部分份额。

中国的湿电子化学品行业起步较晚,目前在中低端市场已发展成熟,广泛应用于太能电池生产环节,市场竞争激烈;而显示面板、半导体等行业的需求仍然依赖进口。

全球及中国主要的湿电子化学品供应商

| 地区 | 企业 | 企业情况 |

| 欧美 | BASF | 德国BASF为半导体产业和显示面板行业生产提供电子化学品产品,是电子化学品行业的领先供应商 |

| 霍尼韦尔 | 美国霍尼韦尔能够提供氢氟酸、氢氧化铵、过氧化氢和盐酸等高纯度湿电子化学品 | |

| 默克 | 德国默克能够为晶圆加工领域提供高纯湿电子化学品解决方案 | |

| 英特格 | 美国英特格是半导体和其他高科技行业的先进材料和工艺解决方案的供应商 | |

| 日本 | 关东化学 | 日本关东化学主要从事半导体用酸碱类超净高纯试剂的生产、研发 |

| 三菱化学 | 日本三菱化学主要生产高纯湿电子化学品,如硫酸、硝酸、盐酸、草酸、双氧水、氨水 | |

| 住友化学 | 日本住友化学主要从事半导体、显示面板等领域超净高纯试剂的生产、研发 | |

| Stella | 日本Stella主要从事半导体及显示面板用高纯氢氟酸生产 | |

| 中国台湾地区 | 东应化 | 台湾东应化主要生产半导体、TFT-LCD用剥离液、显影液等产品 |

| 联仕 | 台湾联仕拥有3-4万吨湿电子化学品年产能,在我国半导体应用领域中有一定市场份额 | |

| 韩国 | 东友 | 韩国东友、韩国东进两厂家主要生产显示面板加工用的湿电子化学品,在我国有一定规模的市场份额 |

| 东进 | ||

| Soul-brain | 韩国Soul-brain是大型氢氟酸生产厂商 | |

| 中国大陆 | 江化微 | 江化微主营业务为超净高纯试剂、光刻胶配套试剂等湿电子化学品的研发、生产和销售。主要产品为氢氟酸、剥离液等 |

| 中巨芯 | 中巨芯是国内领先的电子化学品供应商,产品广泛应用于集成电路、显示面板以及光伏等领域的清洗、刻蚀、成膜等制造工艺环节 | |

| 晶瑞电材 | 晶瑞电材生产的主要品种包括氢氟酸、双氧水、氨水、盐酸、硫酸、硝酸等 | |

| 格林达 | 格林达是一家专业从事高纯电子化学品研发、生产和服务的高新技术企业,是全球主要的显影液TMAH生产商之一 | |

| 上海新阳 | 上海新阳主要从事电子电镀与电子清洗系列功能性化学材料的研发、生产、销售 | |

| 飞凯材料 | 飞凯材料从光通信领域紫外固化材料的自主研发和生产开始,目前已将核心业务范围逐步拓展至集成电路制造、屏幕显示等领域 | |

| 新宙邦 | 新宙邦是领先的电子化学品和功能材料企业,产品主要有锂电池化学品、电容器化学品、有机氟化学品、半导体化学品以及LED封装材料等 | |

| 湖北兴福 | 湖北兴福产品种类由最初的电子级磷酸拓展到电子级硫酸、电子级硝酸、电子级盐酸、电子级双氧水、电子级氨水等 | |

| 江阴润玛 | 江阴润玛主要从事超净高纯试剂的研发、生产和销售,主要产品有氢氟酸、硝酸、蚀刻液等 |

——中国半导体湿电子化学品市场情况

超净高纯试剂和配套材料是电子工业中的关键性基础化工材料,其质量好坏直接影响到电子产品的成品率、电性能及可靠性,也对微电子制造技术的产业化有重大影响。因此,电子工业的发展要求超净高纯试剂和配套材料与之同步发展,不断地更新换代,以适应其在技术方面不断推陈出新的需要。近年来,国内晶圆厂产能快速增长,据SEMI预计,中国大陆晶圆厂装机产能达到每月400万片英寸等效晶圆,年复合增长率为12%,增速远高于国外其他地区。晶圆厂产能的增加带动上游湿电子化学品(湿电子化学品属于电子化学品领域的分支,是微电子、基础化工材料电子化学品电子信息材料(包括微电子化学品)、电子信息产品(半导体、太阳能电池、LED、平板显示、锂电池等)、光电子湿法工艺制程中使用的各种液体化工材料,包括超净高纯试剂及配套材料等)的需求。

中国半导体湿电子化学品市场

| 年份 | 前道工艺 | 后道工艺 | 合计 |

| 2016 | 3.31 | 1.57 | 4.88 |

| 2017 | 3.74 | 1.67 | 5.41 |

| 2018 | 4.25 | 1.85 | 6.10 |

| 2019 | 4.10 | 1.78 | 5.88 |

| 2020 | 5.19 | 1.96 | 7.15 |

| 2021 | 5.80 | 2.14 | 7.94 |

| 2022 | 6.45 | 2.38 | 8.83 |

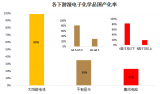

中国半导体前道用湿电子化学品中,需求量最大的是硫酸和双氧水约各占总需求的25%左右,其次是光刻胶配套试剂(包括显影液、稀释液、剥离液等,未考虑铝制程或铜制程使用的剥离清洗剂产品)约占半导体前道工艺用湿电子化学品需求的20%。

中国半导体前道工艺用湿电子化学品细分占比

目前国内6吋及以下晶圆加工所用的湿电子化学品的国产化率已经超过80%。8吋晶圆产品加工所用的湿电子化学品国产化率正在不断提升,而12吋晶圆产品所用的湿电子化学品国产化率非常低。

近来来,中国多个8吋或12吋晶圆厂项目落地投产,带动了材料及设备的需求。而近几年,美国对中国企业的出口管控、技术封锁,日本对韩国半导体材料的限制出口等一系列情况,再一次敲响了半导体国产化的钟声。未来或许有更多的资金投入到国内晶圆厂的建设。

目前,12吋晶圆加工主导半导体用湿电子化学品需求。12吋晶圆制造过程中所使用的湿电子化学品约为24千克/片,8吋晶圆消耗量约为12吋晶圆消耗量的五分之一,约为5千克/片左右,6吋晶圆消耗量约为12吋晶圆消耗量的八分之一左右,约为3千克/片,以此来推算国内半导体用湿电子化学品的需求量。

根据未来中国半导体晶圆产能进行推算,亚化咨询预计到2025年,中国半导体用湿电子化学品需求量将超过60万吨。

——企业份额与国产化机遇(附中国半导体湿电子化学品项目情况)

虽然中国市场空间广阔,但在湿电子化学品的高端产品上,中国企业并不占优。

国际上,湿电子化学品的应用始于20世纪60年代,早于中国十几年,因而最先进的技术被欧美、日本等国家和地区垄断。目前,国际上制备了SEMI G1至SEMI G4不同等级的湿电子化学品标准,领先的企业在G4等级技术上趋于成熟,并在G5等级已有突破。

全球湿电子化学品的第一大市场份额,由欧美传统老牌企业产品占领,其市场份额(以销售额计)约为33%。德国的巴斯夫(Basf)公司、E.Merck公司、美国的亚什兰集团、Arch化学品公司以及霍尼韦尔公司等是其中代表。

第二大市场份额,由日本的十家左右生产企业拥有,约占27%的市场份额。其大型企业包括关东化学公司、三菱化学、京都化工、日本合成橡胶、住友化学、和光纯药工业(Wako)、stella-chemifa公司等。

第三大市场份额,主要由中国台湾企业生产的湿电子化学品所占据,约占全球市场份额的19%。中国台湾与韩国的部分产品已具备与欧美及日本企业竞争的实力。

中国大陆大多数企业湿电子化学品产品等级在SEMI G1至G2,部分企业在单一产品上达到SEMI G3级别,只有极少数企业个别产品达到SEMI G4级别,与世界领先水平还有较大差距。在湿电子化学品的高端产品上,国产化率仅10%左右。内资企业的布局集中于中低端市场。

湿电子化学品领域,江化微、晶瑞股份等少数企业产品技术等级可达到SEMI标准G4、G5级,客户覆盖中芯国际、华润微电子、长电科技等企业,兴发集团、巨化股份等企业也有布局。

半导体材料作为国家大基金二期的重点投资领域之一,伴随投资陆续落地,以及本土公司自主研发成果兑现,国内半导体产业链国产替代脚步将进一步加速,有望在关键技术上实现突破。

行业国产化率提升机遇明显。高端产品技术门槛高,市场被外企层层包围;中低端市场容易进入,但易形成同质化竞争。企业如何打造自身产品竞争力?成为行业关注的话题。

审核编辑:汤梓红

-

半导体

+关注

关注

334文章

27305浏览量

218177 -

微电子

+关注

关注

18文章

381浏览量

41198 -

化学品

+关注

关注

0文章

13浏览量

6218

发布评论请先 登录

相关推荐

【「大话芯片制造」阅读体验】+跟着本书”参观“半导体工厂

RFID智能试剂柜:危险化学品管理新利器。

SGS亮相高端电子化学品发展大会,助力绿色低碳发展

三菱德克萨斯州工厂将扩建半导体化学品部门

半导体品控:打造稳定、可靠的电子核心组件

工业物联网网关接入危险化学品安全生产风险监测预警系统

危险化学品安全生产风险监测预警系统物联网解决方案

天承科技追加两项项目投资

润玛股份终止深交所创业板IPO

提升湿电子化学品需求,未来中国大陆产能占全球超三分之一

福建德尔科技IPO审核状态更新为"已问询"

光华科技牵头成立电子电路用化学品标准化技术委员会,以高标准助推产业高质量发展

工商网监

工商网监

评论