射频芯片厂商铖昌科技成功上市!相控阵T/R芯片主打军工与卫星互联,募集5亿元开发新品

射频芯片厂商铖昌科技成功上市!相控阵T/R芯片主打军工与卫星互联,募集5亿元开发新品

电子发烧友网报道(文/刘静)今早,高性能相控阵T/R芯片厂商铖昌科技成功在深交所主板敲钟上市。发行价21.68元/股,上市首日以26.02元/股开盘,涨幅20.02%,高开高走。截止到上午10点10分,涨幅已扩大到44%,31.22元/股。

铖昌科技成立于2010年,是国内智能控制器龙头和而泰的控股子公司,此次是分拆于深交所主板上市。这是一家专注微波毫米波模拟相控阵T/R芯片研发、设计和销售的企业,经过12年的深耕,目前研发的相控阵T/R芯片产品已经基本覆盖L波段至W波段,广泛应用星载、机载、舰载、车载、地面及5G通信领域。

2018年至今,共完成3轮融资,投资方有杭州璟侑、金控资本、毅达资本、金圆资本、东方富海、达晨财智等。铖昌科技实际控制人是刘建伟,质押5390万股,占和而泰总股本的5.90%,持股铖昌科技16.24%。

业绩稳步提升,净利突破1亿大关

近三年铖昌科技的营收稳步提升,盈利能力去年大幅提升,2020年曾出现增收不增利的情况。

在营业收入方面,2019年-2021年实现收入分别是1.33亿元、1.75亿元、2.11亿元,同期分别同比增长32.74%、31.97%、20.60%。营收呈稳步增长趋势,不过同比增长幅度出现逐年缩小趋势。

在净利润方面,2019年-2021年实现盈利分别为0.67亿元、0.45亿元、1.60亿元,同期分别同比增长15.11%、-31.74%、251.71%。2021年净利润首次突破1亿大关,并首次实现翻两倍增长。

在研发费用方面,2019年-2021年分别投入872.70万元、2705.98万元、2978.96万元。2020年净利润下滑跟当年研发投入过高有关,营收仅比2019年增加了4236.87万元,研发费用就增加了1833.28万元。

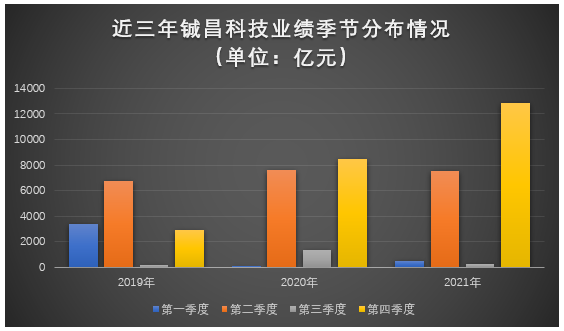

铖昌科技的营收具有明显的季节性特征,近三年基本都是在第二季度和第四季度实现较大营收。这可能跟产品的客户属性有关,铖昌科技的主要客户为军工集团及下属单位,而军工客户一般在上半年进行采购预算、审批,下半年进行合同签订、产品交付验收。

在产品业务收入结构方面,铖昌科技的营收主要来自星载、地面、舰载、车载、机载五大市场。其中,星载是铖昌科技相控阵T/R芯片产品的最大应用市场,2019年-2021年分别实现销售收入1.27亿元、1.37亿元、1.52亿元,占当期销售总收入的比例分别为96.40%、88.36%、78.57%。另外可见的是地面应用的相控阵T/R芯片业务快速扩大,挤压了星载业务的比例,星载业务收入占比现逐年下降。铖昌科技应用于星载的产品主要是GaAs相控阵T/R芯片组、硅基单片式多通道相控阵T/R芯片,而应用于地面雷达的产品主要是GaN相控阵T/R芯片组、GaAs两片式单通道T/R芯片组、硅基单片式多通道相控阵T/R芯片。

在舰载、车载、机载应用领域2020年才开始创造营收,相应取得的销售收入比较少。由于铖昌科技拓展这些应用领域的时间较晚,舰载、车载、机载的产品还处于研发初期,新产品实现的收入规模相对较小。可见,目前铖昌科技的产品应用领域是较单一的,未来可能缺少业绩增长的新动力。

毛利率远高于雷科防务、雷电微力、盟升电子等同行企业

2019年-2021年,铖昌科技主营业务的毛利率分别是76.58%、74.33%、77%,总体保持在较高水平。相控阵芯片本身售价较高,且主要面向国防领域销售,所以毛利率会相对半导体其他行业要高一些。

铖昌科技在国内的主要竞争对手有景嘉微、盟升电子、雷科防务、雷电微力。在毛利率方面,与同行企业对比情况如下:

近三年铖昌科技的毛利率遥遥领先与同行企业,保持在第一的位置。2021年景嘉微、盟升电子、雷科防务、雷电微力毛利率均在下降,铖昌科技反而保持着持续增长的趋势,比2020年提高了2.67个百分点。

2019年-2021年铖昌科技的研发费用分别是872.70万元、2705.98万元、2978.96万元,占当前营业收入的比例分别是6.58%、15.47%、14.12%。研发投入呈现逐年增长的趋势。

2021年研发费用率与同行企业对比情况如下:

2021年铖昌科技的研发费用率高于行业均值的9.39%,且同时高于雷电微力、雷科防务、盟升电子同行企业,仅低于景嘉微。

2021年铖昌科技的研发费用也首次同时超过管理费用和销售费用。截止2021年底铖昌科技共拥有70名研发人员,占全部员工比例为45.16%。拥有已获授权发明专利14项(国防专利3项),软件著作权12项,集成电路布图设计专业权46项。

目前铖昌科技主要在研项目有三大,其一是针对星载领域产品的升级,其二是大型陆基/车载雷达的高集成度多功能芯片、收发多功能芯片、功放芯片等相控阵T/R芯片新品的研发,其三是应用于舰载/机载领域的高兼容、低成本新品。

主要客户为军工集团下属单位 客户集中度较高

招股书显示,2019年-2021年铖昌科技前五大客户实现的销售收入分别是1.32亿元、1.71亿元、1.99亿元,分别占当期主营业务收入的比例为99.73%、97.63%、94.44%。由此可见,客户存在集中度过高的问题。

铖昌科技对前五大客户的销售情况如下:

铖昌科技最主要的客户为军工集团下属的A01单位和B01单位。2019年-2021年,铖昌科技这两个客户的销售收入合计分别为1.27亿元、1.47亿元、1.61亿元,占主营业务收入的比例分别为95.82%、84.25%、76.34%。

铖昌科技向A01单位销售的产品主要是星载相控阵T/R芯片,2021年已为A01客户2个新型号的卫星进行批量供货。另外为B01提供的也是星载相控阵芯片,而给D02和E01客户提供的是地面雷达使用的相控阵芯片产品。铖昌科技对上述客户都实现了批量供货。由于近年铖昌科技量产的型号数量增多,导入了其他应用领域的新客户,2021年A01客户的销售集中度出现大幅下降。

相控阵T/R芯片批量供货军方,其技术有何领先性?

T/R芯片是内嵌在T/R组件中的核心功能芯片,而T/R组件是相控阵天线的核心器件,广泛被采用在国防的地面雷达、航载雷达、机载雷达、星载等。

根据东兴证券预测,2017年起十年内我国机载雷达、航载雷达、车载雷达、市场空间分别预计约850亿元、457亿元、266亿元。而星载方面,预计2025年全球军用卫星市场规模将由2015年的57亿美元提升至97亿美元,2015年-2025年合计市场规模达943亿美元,而亚太地区市场份额占比约19%。

2021年我国国防预算支出高达13553.43亿元,规模跃进世界第二位,相应的国防信息化开支也进入快速发展阶段,带动地面、星载、舰载、车载、机载的需求持续增长。

目前铖昌科技的T/R芯片主要应用在卫星和地面雷达领域,小部分新产品应用于舰载、车载和机载,2019年-2021年所有领域销售相控阵T/R芯片的数量分别为11.9244万颗、16.7719万颗、35.9230万颗,三年合计销售近65万颗。

铖昌科技是国内少数能够提供相控阵T/R芯片完整解决方案的企业之一,经过十二年的深耕,掌握了实现低功耗、高效率、低成本、高集成度的相控阵T/R芯片的核心技术,其中包括高性能微波功率放大器设计技术、相控阵芯片高成品率分析及优化技术、高性能低噪放芯片技术、基于MESFET器件的限幅器电路设计技术、拟波束赋形芯片技术、宽频带幅度相位电路设计技术等。

募投5亿元,开发新一代相控阵T/R芯片

铖昌科技募集5亿元,主要用于“新一代相控阵T/R芯片研发及产业化项目”、“卫星互联网相控阵T/R芯片研发及产业化项目”。

受限目前星载的单一应用领域,铖昌科技在募投项目中研发新一代相控阵T/R芯片,进一步拓展延伸地面、舰载、机载下游应用领域。同时,铖昌科技也在布局5G毫米波通信领域。

募投项目顺利完成之后,铖昌科技将新增产能约100万颗。产能及产品类型进一步提高后,铖昌科技市场占有率也会进一步提高,这将大增强铖昌科技的市场竞争力。

相控阵芯片领域,技术壁垒较高,且供货军方性能要求严苛,海外企业不被允许进入,行业内竞争对手相对较少。但是国内市场份额依旧大部分掌握在国家的科研所,铖昌科技的市占率较低。但在同行的民营企业中,铖昌科技不管是在毛利率、研发投入,还是核心技术方面,都是具有国内领先性的。

如果铖昌科技的IPO成功,它将解决产品应用领域单一的问题,星载领域的营收占比也会降低下来,其他应用领域将注入业绩增长的新动力。不过,可能还是避免不了客户、供应商集中较高的风险,因为军工的特性一般无法轻易更换供应商。

-

芯片

+关注

关注

456文章

50936浏览量

424671 -

控制器

+关注

关注

112文章

16396浏览量

178512 -

射频芯片

+关注

关注

976文章

415浏览量

79679

发布评论请先 登录

相关推荐

相控阵雷达电源芯片详解

分析DCDC4644电源芯片在F-35战机相控阵雷达的应用

芯朴科技获近亿元A++轮融资,加速射频前端芯片创新

地芯科技完成近亿元B+轮融,加速高端模拟射频芯片发展

星凡科技募集近亿元人民币的Pre-A轮融资用于芯片的研发

利扬芯片募资5.2亿元,加码芯片测试产能

井芯微完成超亿元B轮融资,加速国产芯片研发

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

视频监控芯片龙头星宸科技挂牌上市

灿芯股份拟募资6亿元打造定制化芯片平台

龙旗科技成功上市

上海合晶成功上市,市值达140.56亿元

信通电子IPO过会,拟募集资金4.75亿元

总投资20亿元,泽石固态硬盘模组及芯片封测生产基地签约落户

工商网监

工商网监

评论