Q1全球TWS耳机市场增长 17%,但前三大厂商总体市场份额下降超5%

Q1全球TWS耳机市场增长 17%,但前三大厂商总体市场份额下降超5%

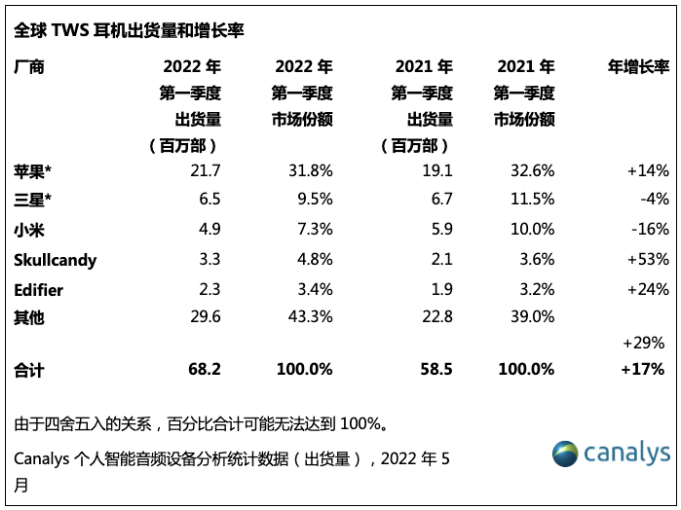

电子发烧友网报道(文/莫婷婷)近日,Canalys发布了最新的2022 年第一季度全球真无线耳机(TWS)市场报告。报告显示Q1全球真无线耳机(TWS)市场增长 17%,达到6820万部。排名前五的厂商分别是苹果、小米、三星、Skullcandy和Edifier。

Canalys统计的全品类个人智能音频设备包括TWS耳机、无线耳机、无线头戴式耳机,Canalys提到,“自2021 年Q3以来,TWS 耳机一直是唯一一个实现增长的设备品类,引领了全球个人智能音频设备4%的整体增长。”可以预测,TWS耳机将成为今年的可穿戴设备市场保持增长的主要动力。

细分来看TWS耳机市场,苹果、三星、小米排名前三。苹果依旧引领市场,占据超过三分之一的市场份额。苹果AirPods系列产品以及旗下的音频设备品牌 Beats by Dre的出货量分别为1930 万部、240 万部,得益于两大系列产品同步增长,苹果的TWS 耳出货量总体增长了14%,成为前三大厂商中唯一实现年增长的品牌厂商。

值得关注的是,在终端市场消费谨慎时,Beats by Dre 的增长速度达到553%,贡献主力是Studio Buds耳机,以及新品Fit Pro 耳机。据了解,Studio Buds蓝牙主控芯片采用的是联发科MT2821A(Beats定制型号), 在音质和降噪方面带来了升级,也是Beats首款支持ANC主动降噪功能的真无线耳机,并且兼容iOS与Android系统。Fit Pro则是定位运动人群,搭载Apple H1芯片、定制声学平台,皮肤识别光学传感器等。

从Canalys的报告来看,当下的TWS耳机市场有两大特点:一是品牌之间的竞争更加激烈,二是平均销售价格(ASP)呈下降趋势。

第一个特点可以从市场份额来看。全球TWS耳机市场呈增长态势,但是苹果、三星、小米的市场份额却是下降的,“其他”类别的厂商市场份额从2021年Q1的39%,上升到今年Q1的43.3%。这意味着音频设备市场上的厂商竞争越来越激烈,只有推出多样化和个性化的新一代产品才能保持市场竞争力,正如Canalys首席分析师 Jason Low提到的“厂商们正在利用旗下音频设备品牌在音响设备方面拥有的强大品牌资产,来扩大各自的总目标市场。”

第二个特点体现在产品售价上。在终端设备竞争越来越激烈的同时,前五大TWS耳机厂商的平均销售价格(ASP)呈下降趋势。根据Canalys 的统计,ASP从2021 年Q1的 153 美元下降到2022 年Q1的144 美元。其中,Skullcandy、Edifier 和 JBL 等品牌厂商加大对低于 50 美元的细分市场的投入,并且扩大该市场。

ASP呈下降趋势的原因或许是,TWS耳机技术逐渐成熟,LEAudio低功耗音频技术,连接性能改善,续航持续提升,因此带动价格逐渐下沉。

2022年至今,已有超过十家厂商发布TWS耳机,电子发烧友统计的有索尼、OPPO、韶音、华为、荣耀、realme、黑鲨七家厂商的产品,根据定位不同,各家的产品价格从300元-1200元不等,大多数的售价在一千元以下。从2018年开始,TWS耳机的品牌越来越丰富,价格也逐渐下沉。发展至今300元左右的TWS耳机已经成为普遍,按照价格下沉趋势,未来100元左右的产品也将普遍出现在消费市场上。

2022年Q1部分新款TWS耳机汇总(根据公开资料整理)

低端市场的激烈竞争、成本上升,加上一直还未解决的芯片供应短缺问题成为品牌厂商的负担。与此同时,上游芯片厂商同样备受压力,特别是蓝牙芯片赛道越来越拥挤。Canalys提到,“就算设备价格更低、物有所值,但这都无法立即转化为更好的市场表现。厂商们现在必须探索TWS耳机在手机游戏、工作和健身等场景和领域的潜在商机,以此来帮助厂商创建全新子类产品。”毫无疑问,发掘一条全新的赛道,对于TWS耳机品牌厂商来说很重要,而且对TWS耳机供应链上的芯片厂商同样适用。

-

智能音频

+关注

关注

0文章

26浏览量

4715 -

TWS

+关注

关注

17文章

390浏览量

39920 -

TWS耳机

+关注

关注

4文章

214浏览量

14371

发布评论请先 登录

相关推荐

华为连续九年蝉联全球基站天线市场份额第一

单层微芯片电容器市场份额、市场占有率、行业市场研究

苹果与三星电子出货量攀升,但全球市场份额仍有缩减

Q1音频设备市场实现个位数复苏!无线头戴式增长超TWS,小米华为TWS增长抢眼

2024年第一季度华为鸿蒙系统市场份额增至17%

中国智能手机市场份额排名:华为重夺第一

荣耀在中国手机市场份额首次登顶,增幅达13.2%

英飞凌扩大在汽车半导体行业领先地位,首次拿下全球汽车MCU市场份额第一

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

直线电机生产厂家谈2023 Q4全球真无线耳机出货量

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

继续领跑,2023 年索尼智能手机图像传感器市场份额超 55%

2023年Q4全球平板电脑出货量同比下降12%,苹果市场份额降至36%

2023年中国手机市场品牌排名:市场份额与增长趋势

全球汽车OLED市场份额出炉:韩国霸占93%

工商网监

工商网监

评论