华海清科成功上市!开盘猛涨72%,募资10亿元扩充高端CMP设备产能

华海清科成功上市!开盘猛涨72%,募资10亿元扩充高端CMP设备产能

电子发烧友网报道(文/刘静)6月8日,国产半导体设备商华海清科在上交所成功敲钟上市。募资10亿元,发行价格136.66元/股,上市首日开盘大涨72%,开盘小跌后一路高涨。截止上午11点30分,股价已经涨至233.90元/股,涨幅高达71.15%。

成立于2013年的华海清科,是天津市政府和清华大学联合成立的半导体高端设备企业,其主要从事化学机械抛光(CMP)设备和配套耗材的研发、生产和销售,产品广泛被国内12英寸和8英寸的大型集成电路企业采用。

华海清科是目前国内唯一一家能够提供半导体12英寸CMP商业机型的厂商,全球市占率3.4%,排名全球CMP设备制造厂前列。九年研发之路,成功打破了海外大厂对中国CMP市场的垄断,并走上资本市场,募资扩大CMP设备生产规模,未来国内半导体企业对海外CMP设备的依赖度有望持续降低。

2021年营收翻倍增长 突破8亿大关

华海清科的注册稿显示,2019年-2021年取得的营业收入分别是2.11亿元、3.86亿元、8.05亿元,同期实现的净利润分别为-1.54亿元、0.98亿元、1.98亿元。

近三年华海清科的营收规模呈持续增长趋势,2021年突破8亿大关,首次实现翻倍增长,涨幅高达108.58%。而净利润方面,华海清科在2017年开始连续三年亏损,2020年成功扭亏为盈,2021年净利创历史新高,同比增长102.76%。

华海清科预计2022年上半年总销售额5.5亿元-7亿元,同比增长87%-138%;扣非净利润为1亿元-1.2亿元,同比增长189%-247%。现Q1季度已经实现了3.48亿元的营收,0.78亿元的扣非净利润,营收离预期目标还差2.02亿元-3.52亿元,而扣非净利润差0.22亿元-0.42亿元。

华海清科的主营业务由CMP设备和配套材料及技术服务构成,其中CMP设备业务包括12英寸300系列(Universal-300 型、Universal-300Plus 型、Universal-300Dual 型、Universal-300X 型),8英寸200系列(Universal-200 型、Universal-200Plus 型)。

营收最主要的来源是12英寸的300系列CMP设备,2019年-2021年取得的收入分别是1.95亿元、3..43亿元、6.82亿元,占总营收的比例分别为92.39%、88.91%、84.75%,该产品营收贡献率在8成以上。8英寸的CMP设备是在2020年才开始创造营收的,2021年实现0.12亿元的收入。

收入增长表现最强劲的是配套材料及技术服务业务,2021年该项业务首次突破1亿元大关,同比增长240.86%,收入占比由2020年的8.45%提升至13.81%。

2019年-2021年华海清科分别销售了12台、18台、35台12英寸CMP设备,销量逐年快速增长,2021年几乎翻了一倍。据悉,华海清科12英寸CMP设备每台平均售价在千万元以上,2021年达1949.07万元/台。2021年8英寸CMP设备销量与2020年持平,销售一台,平均售价1155万元/台。

大客户为长江存储、华虹集团、中芯国际

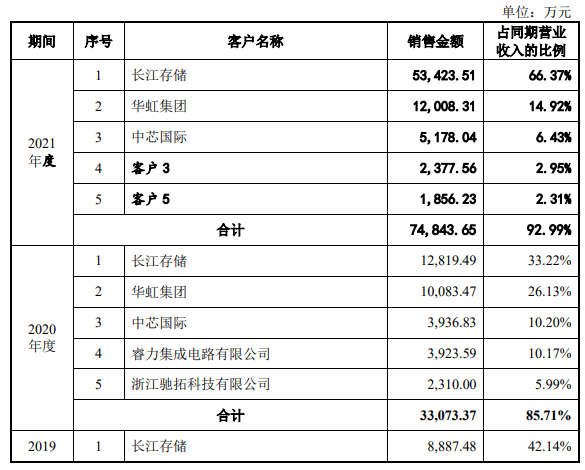

华海清科的CMP设备主要销售给国内头部的大型晶圆制造厂。2019年-2021年前五大客户的销售收入分别为2.00亿元、3.31亿元、7.48亿元,占同期营收的比例分别为94.96%、85.71%、92.99%。近三年客户集中度较高。

前五大客户销售情况如下:

2021年华海清科的前五大客户分别是长江存储、华虹集团、中芯国际、客户3、客户5,其中长江存储以5.34亿元的销售额占据客户榜第一名,占总营收的比例高达66.37%。2021年长江存储单一客户占比突破50%是因为当期长江存储启动产能高速扩张计划,而华海清科作为国内唯一一家能够提供12英寸的CMP设备供应商,单一客户销售额集中度较高。

总体近三年前五大客户较稳定,基本围绕在国内的长江存储、华虹集团、中芯国际半导体企业。另外华海清科的CMP设备还进入大连英特尔、厦门联芯、长鑫存储、广州粤芯、上海积塔等行业内领先集成电路制造企业的大生产线。

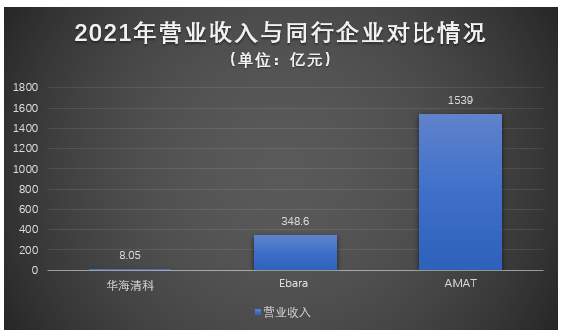

对标美国AMAT、日本Ebara,华海清科九年研发快速崛起

根据SEMI报告,2021年全球半导体设备市场增长率预计将达44.7%,其中中国大陆市场设备支出将保持在全球首位,并且将在2022年继续保持增长。

过去国内企业高端CMP设备长期依赖进口,在华海清科、烁科精微新兴CMP设备商快速崛起之后,依赖度才逐年降低。如今华海清科已经占据国内大部分CMP设备市场,2020年在中国大陆地区的CMP设备市场占有率由2018年的1.05%迅速提升至12.64%。

2021年全球CMP市场达31.3亿美元,占全球晶圆制程设备市场的3.6%。全球CMP市场被海外半导体设备大厂主导,美国的AMAT市占率66.5%,日本的Ebara市占率30.1%,两家CMP设备制造商占据超90%的市场份额。而国企华海清科挤进全球前列,市占率3.4%。

日本荏原Ebara和美国应用材料AMAT是全球最早一批成立的半导体设备制造厂,前者已超过百年历史。而2013年成立的华海清科截止目前也才9年的历史,所以在经营规模上华海清科与海外这两家CMP设备巨头存在一定差距。不过华海清科已进入快速成长阶段,2021年营收和净利实现双重翻倍增长。

在技术实力对比上,华海清科已实现28nm制程的成熟产业化应用,14nm制程工艺技术也正处于验证中。应用材料和日本荏原掌握更先进的制程工艺,CMP设备已经应用于5nm制程。晶圆尺寸上,华海清科、应用材料、日本荏原能实现的最大晶圆尺寸均是12英寸,抛光头技术也均是使用7分区抛光头。

华海清科目前已掌握了数十项CMP设备关键技术,如纳米级抛光、纳米颗 粒超洁净清洗、纳米精度膜厚在线检测、大数据分析及智能化控制等。

这些关键技术解决了集成电路制造纳米尺度“抛得光”、晶圆全局“抛得平”、纳米厚度“停得 准”、纳米颗粒“洗得净”等难题,同时保证晶圆全局纳米级平坦化与微结构完整无损。

在毛利率对比方面,2021年华海清科高于行业平均水平,并超过芯源微和盛美上海。2020年超过中微公司、北方华创。2019-2021年华海清科的毛利率分别为31.27%、38.17%、44.73%,呈逐年提升趋势。

2019年-2021年华海清科的研发投入分别为0.45亿元、0.51亿元、1.14亿元,占当期营收的比例分别为21.32%、13.10%、14.17%。研发费用率保持在较高水平,三年合计研发投入高达2.4亿元。

2020年研发费用率与同行企业对比情况如下:

2020年华海清科的研发费用率低于芯源微、盛美上海、中微公司,高于北方华创。

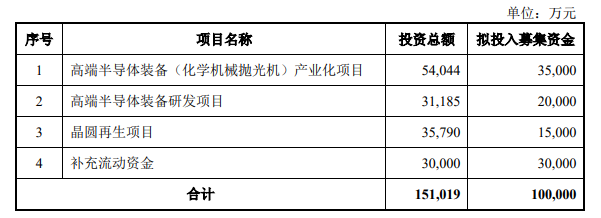

募资10亿,扩大CMP设备生产规模

华海清科融资10亿元,投入三大募投项目“高端半导体装备(化学机械抛光机)产业化项目”、“高端半导体装备研发项目”、“晶圆再生项目”

2021年华海清科的300系列CMP设备产量87台,200系列6台,相比2020年分别增加了55台、3台。近年CMP设备产量虽然有在明显增加,但目前产能可能还满足不了未来持续增长的需求。根据SEMI报告,2021年全球半导体设备市场增长率已提高至44.7%。

此次华海清科的募集资金投资项目仍紧紧围绕主营业务展开,显而易见的重点是扩大生产经营规模,大幅扩充现有CMP设备产品的产能。

“高端半导体装备(化学机械抛光机)产业化项目”成功实施建设后,将新增年产100台化学机械抛光机。“高端半导体装备研发项目”则是面向14nm 及以下制程先进半导体制造CMP、减薄多项关键技术及系统开发,为未来发展创造更大空间和新的利润增长点。

-

集成电路

+关注

关注

5388文章

11547浏览量

361800 -

CMP

+关注

关注

6文章

150浏览量

26005 -

半导体设备

+关注

关注

4文章

342浏览量

15097

发布评论请先 登录

相关推荐

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

瑞迪智驱创业板成功上市!开盘涨超171%,募资3.57亿扩能电磁制动器

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

轩元资本新一轮近10亿元募资,投资聚焦新能源汽车全产业链

青岛科凯电子计划创业板上市,拟募资10.01亿元

电机制造商星德胜沪主板成功上市!开盘涨超82%,总市值逾69亿元

中鼎恒盛IPO终止,原拟募资10亿元

韩国PCB上市企业Simmtech募资超1亿元,以扩大IC载板的产能

工商网监

工商网监

评论