芯德科技IPO上市提速!光网络单元营收占7成,募资3.63亿开拓全球事业版图

芯德科技IPO上市提速!光网络单元营收占7成,募资3.63亿开拓全球事业版图

电子发烧友网报道(文/刘静)6月5日,芯德科技创业板IPO进入第一轮问询,时隔IPO获深交所受理不到一个月,上市进展迅速。

本次IPO公开发行不超过1061万股,募资3.63亿元,保荐机构是招商证券,实际控制人是陈春明,持股29.82%。知名投资机构深创投也是其股东,持股1.07%,并与其签署上市对赌协议。

成立于2007年的芯德科技,专注于光通信网络接入系统和终端设备研发、生产和销售,产品体系以光网络单元(ONU/ONT)、光线路终端(OLT)为主,客户广泛分布于中国、印度、巴西、阿根廷、孟加拉国等多个国家和地区。

业绩快速增长 三年营收超16亿

芯德科技招股书显示,2019年-2021年实现的营业收入分别为2.89亿元、5.41亿元、7.88亿元,同期实现的净利润分别为0.29亿元、0.54亿元、0.71亿,营收和净利年复合增长率均超过50%。

2021年营收同比增长45.63%,净利润同比增长32.13%,营收增速高于净利。近三年芯德科技业绩一直保持双重增长,总体业绩规模呈持续快速扩大之势。

成立15年的芯德科技目前主要是通过销售自研的光网络单元(ONU/ONT)和光线路终端(OLT)等光通信网络接入设备来获取收益。

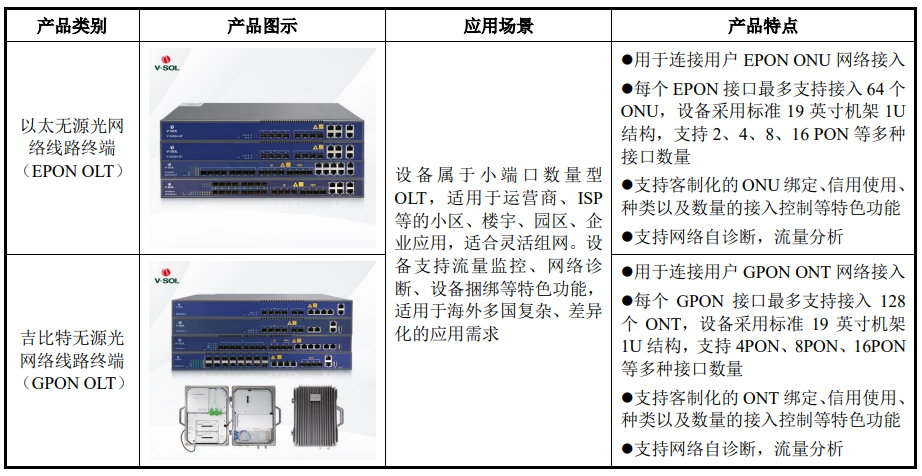

光网络单元是光电信号转换的关键设备,分为单用户单元(SFU)、家庭网关单元(HGU),可以向用户提供数据、语音、视频等多种业务接入服务。

芯德科技的光网络单元产品具体如下:

光线路终端产品,是局端的重要设备,负责与前端交换机相连转换成光信号,同时也能起到对光网络单元设备的控制、管理、测距。芯德科技的光线路终端产品主要包括以太无源光网络线路终端(EPON OLT)和吉比特无源光网络线路终端(GPON OLT)。

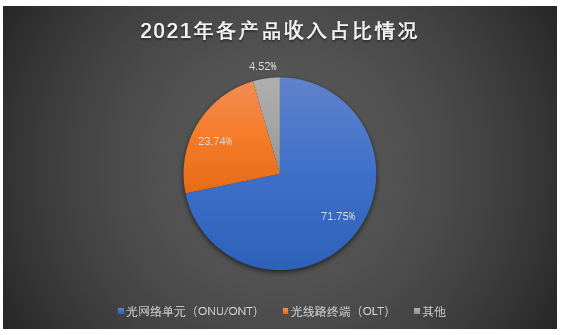

在营收贡献率上,光网络单元(ONU/ONT)产品2019年-2021年收入占比分别为73.10%、76.68%、71.75%,超7成营收均来自该项业务。2021年ONU/ONT实现5.52亿的收入,同比增长33.76%,共销售了606.06万套。

光线路终端(OLT)产品是芯德科技2021年表现最强劲的业务,实现超1.82亿的收入,同比增长90.01%,给总营收贡献超2成。

2021年光网络单元(ONU/ONT)销量突破600万套,比2020年增加了165.25万套,三年累计销售1264.02万套。光线路终端(OLT)销量2021年同样亮眼,实现翻倍增长。

根据中国国际光电博览会CIOE公开数据显示,2019年全球光通信设备市场规模为117.05 亿美元,预计到2026年将增长至384亿美元,年复合增长率达15%。

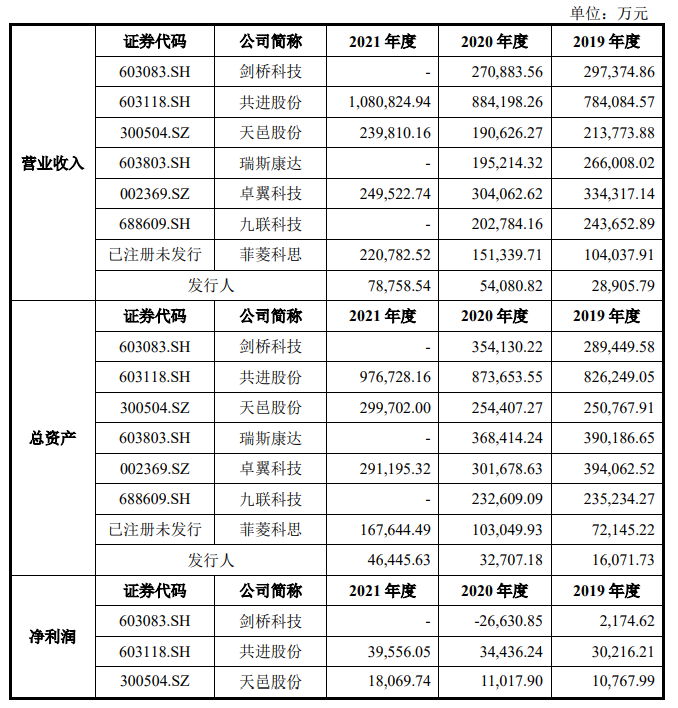

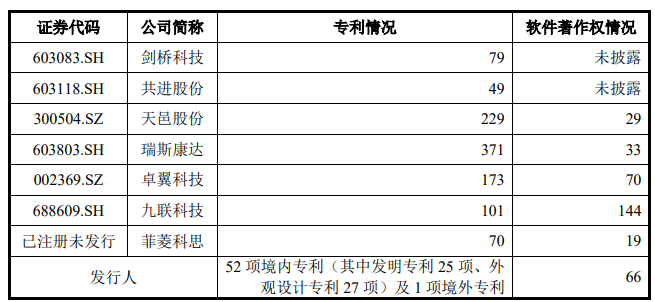

在国内市场竞争中,芯德科技将面临的对手有剑桥科技、共进股份、天邑股份、瑞斯康达、卓翼科技、九联科技、菲菱科思。

毛利率是衡量企业盈利能力的重要指标,企业要实现盈利,首先需要获得足够的毛利额。毛利额越大,毛利率越高,意味着企业盈利能力越强。

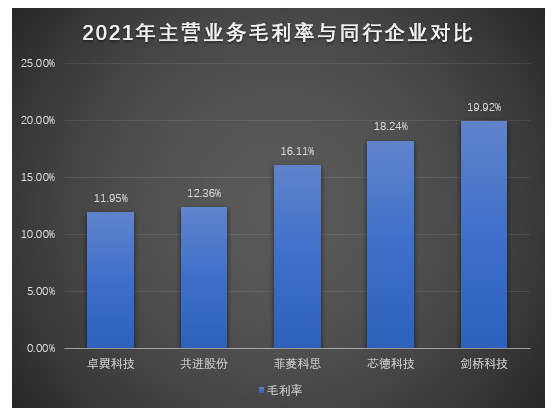

近三年芯德科技营收/净利规模在持续增长,但毛利率却反向逐年下降。2019年-2021年主营业务收入毛利率分别为24.44%、20.31%、18.24%。

不过在光通信行业内,也不仅只是芯德科技这一家毛利率逐年下降,共进股份、卓翼科技、九联科技也出现同样的问题。2019年-2021年整个行业毛利率均值都整体呈下降趋势。

芯德科技的主营业务毛利率在同行企业比较中仍是有优势的,2019年以24.44%位列同行可比企业第一名,2020年仅低于天邑股份,2021年超过共进股份、卓翼科技、菲菱科思等企业。

对于2020年和2021年毛利率下降的原因,芯德科技表示是由于ONU/ONT和OLT产品销售单价逐年下降,主要原材料芯片价格上涨单位成本增加导致的。销量在猛增,单价却在下降,芯德科技这是以降价换取境外市场。

在营收规模、资产规模、技术专利方面,芯德科技落后于同行部分企业。

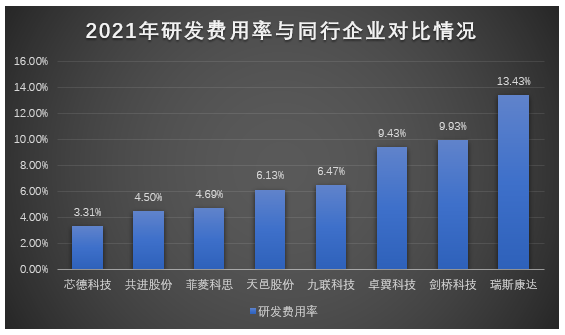

在研发投入方面,芯德科技2019年-2021年研发费用分别是,研发费用率分别为5.86%、3.31%、3.42%,低于行业平均水平。2020年低于剑桥科技、共进股份、天邑股份、瑞斯康达、卓翼科技等同行企业。

不过目前芯德科技已掌握了VoIP技术、路由交换技术、VSOL嵌入式应用平台技术、xPON 核心控制与管理技术、PON设备的云管理技术、跨产品平台WiFi Mesh技术、加密保护算法及授权管理技术、ONU/ONT 自动配置管理技术、OLT边缘计算技术等9项核心技术。还在境内自主芯片品牌(中兴微)替代方案实现了较大突破,降低了ONU/ONT、OLT方案对瑞昱、博通境外芯片的依赖。

客户以海外居多,覆盖印度、巴西、阿根廷等国家

2021年芯德科技销售了606.06万套光网络单元(ONU/ONT)和6.39万套光线路终端(OLT)产品,取得的7.88亿营收超8成来自境外。境外客户已经成为芯德科技近年业绩持续增长的中坚力量。

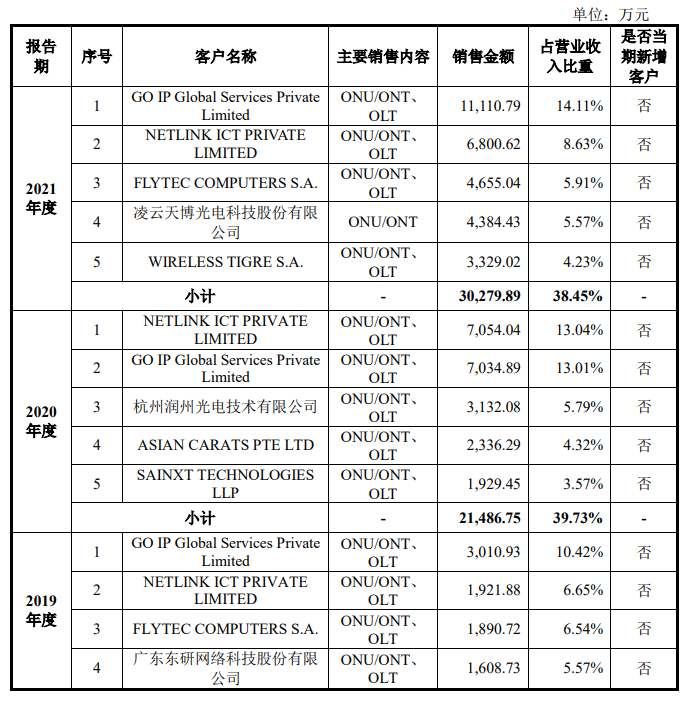

芯德科技向前五大客户的销售情况如下:

2019年-2021年前五大客户合计的销售收入分别是0.97亿元、2.15亿元、3.03亿元,占当期销售总额的比例分别为33.57%、39.73%、38.45%。客户集中度不高,分布较为分散。

2021年前五大客户中的GO IP Global Services Private Limited、NETLINK ICT PRIVATE LIMITED均来自印度,FLYTEC COMPUTERS S.A.则来自巴拉圭,WIRELESS TIGRE S.A.来自阿根廷。

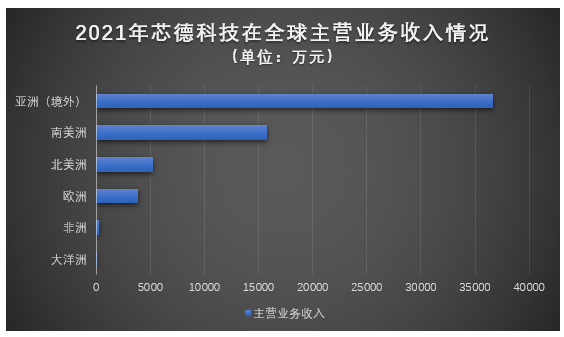

芯德科技的海外客户已经覆盖南美洲、北美洲、欧洲、非洲、大洋洲等多地国家。其中亚洲境外客户销售收入最高,达3.67亿元,占比47.67%。南美洲是芯德科技第二大海外市场。2021年境外客户合计贡献超8成营收。

依靠印度、巴西、阿根廷的客户订单,芯德科技的营收和净利增长迅猛。这三大发展中国家虽目前的固定宽带渗透率较低,但是与发达国家相比,它们具有庞大的人口基数,这一独特优势会带来巨大的增长空间,加之5G全球商用带来的需求增长,未来芯德科技业绩规模可能比现在增长得更快。

不过营收过于依赖海外客户,也带来了更多的不稳定性,近年全球贸易摩擦明显增多,地缘政治环境紧张,未来海外客户的ONU/ONT、OLT订单也可能出现下降。

芯德科技境内营收规模很小,凌云天博是芯德科技2021年前五大客户中唯一的一家中国境外公司,光网络单元(ONU/ONT)采购额0.44亿元。除此之外,芯德科技的境内客户还有润州光电、东研网络、烽火通信等。

募资3.63亿元,进行F5G及新一代光纤通信系统等研发

芯德科技募资3.63亿元,主要用于“光接入网产品智能生产中心建设项目”、“研发中心建设项目”、“总部运营中心及信息化建设项目”三大募投项目的建设。

其中“光接入网产品智能生产中心建设项目”将为新建车间购置一批生产所需的先进数控设备和检测设备,此举是为了扩大现有产品的生产规模,提高生产效率。光通信市场以15%的速度在增长,而芯德科技的产能利用率近三年均超过90%,急需进一步扩充产能,满足日益增长的下游需求。

在扩产现有产品产能外,未来芯德科技研发将转向F5G及新一代光纤通信系统、工业PON应用系统、工业物联网网关、工业物联网应用智能云管理平台、WIFI 6E及WIFI 7技术和接入产品。同时大量招聘专业研发人才,2022年芯德科技在官微平台已经多次发布高薪招聘研发/质量工程师计师岗位的信息。

未来如果IPO成功,募资到3.63亿资金大扩充ONU/ONT、OLT产能,工业物联网、5G通信领域新品量产后,有望促进芯德科技在海外市场份额全面提升,占据更有利的地位。

-

半导体

+关注

关注

334文章

27309浏览量

218211 -

ipo

+关注

关注

1文章

1204浏览量

32582 -

融资

+关注

关注

0文章

171浏览量

21293

发布评论请先 登录

相关推荐

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

迈来芯9成营收来自汽车,传感器技术瞄准人形机器人等新应用

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

乔锋智能IPO上市丨募资扩产,稳固公司在数控机床行业的市场地位

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

中鼎恒盛IPO终止,原拟募资10亿元

上龙旗科开启申购,计划募资约18亿元

科利德撤回IPO申请

灿芯股份科创板IPO注册获批

理想汽车Q1营收增长 预计营收312.5亿至321.9亿

工商网监

工商网监

评论