钰泰半导体IPO获受理!TWS耳机充电盒单芯片出货领先,募资7.5亿进攻高端车规电源芯片

钰泰半导体IPO获受理!TWS耳机充电盒单芯片出货领先,募资7.5亿进攻高端车规电源芯片

电子发烧友网报道(文/刘静)6月8日,国产电源管理芯片厂商钰泰半导体赴上交所上市,科创板IPO获受理。去年11月开启的上市辅导。

钰泰半导体此次科创板IPO拟发行1777.22万股,募资7.5亿元,用于新一代高端电源管理芯片的研发和测试中心项目建设,保荐机构是海通证券。

成立于2017年的钰泰半导体股份有限公司,以电源管理芯片为核心赛道,研发并量产了超600款电源管理芯片产品,包括DC-DC功率转换器、AC-DC功率转换器、LDO、电池管理、PMU、接口保护、LED驱动器、数模混合SoC等产品,可以为客户提供全系列电源管理芯片产品及解决方案。产品广泛应用于消费电子、通信设备、工业控制、汽车电子等领域。

作为国内最年轻的国家级重点电源管理芯片企业,在成立的5年时间里销量猛增,2021年电源管理芯片销量首次突破21亿颗,充电仓三合一SoC芯片销量累计突破1亿颗,成为TWS耳机充电盒单芯片销量冠军。

2021年净利翻倍增长 电源管理芯片贡献超9成

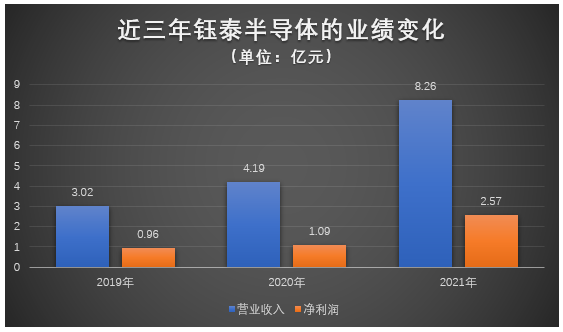

钰泰半导体的招股书显示,2019年-2021年实现的营业收入分别为3.02亿元、4.19亿元、8.26亿元,同期取得的净利润分别为0.96亿元、1.09亿元、2.57亿元,营收、净利年复合增长率均超60%。

近三年业绩规模总体稳步增长,2021年为历年来增速最快的一年,营收和净利双重增幅提高,净利实现1.36倍翻涨,扣非净利更是高翻涨2.23倍。

企业的营收来自三大品类产品:稳压类芯片、电池管理芯片、PMU。其中稳压类产品包括降压/升压稳压器和线性稳压器。钰泰半导体的降压稳压器类产品可覆盖输入电压范围1.75V-100V、输出电流范围0A-20A,空载静态电流最低可至360nA。而升压稳定器类产品可以实现最高输出电压30V,最大输入电流11A,空载静态电流低至约1uA。线性稳压器类产品可实现输入电压范围0.8V-8V,具有低噪声、高PSRR、超小封装、超低静态功耗、高耐压等优势。

稳压类芯片是钰泰半导体营收的最大来源,2019年-2021年该业务分别实现的收入为1.96亿元、2.89亿元、5.97亿元,占当期总营收的比例分别为65.01%、69.75%、72.40%。收入占比逐年提高,2021年稳压类芯片营收贡献率提高至7成以上。

电池管理芯片是钰泰半导体的第二大业务,2019年-2021年收入占比分别为11.97%、15.26%、12.99%。近三年该类产品营收贡献率在1成左右。

2021年稳压类芯片、电池管理芯片、PMU、其他类产品业务收入同比增长分别为106.81%、69.65%、52.80%、169.33%。从收入增幅来看,成长最强劲的是其他类产品业务,包括AC/DC稳压器、接口保护产品、LED驱动器、数模混合等产品。2021年其他类产品业务收入比2020年增加了3723.69万元,增长的最大动力来源接口保护芯片。受益于Type-C端口的广泛应用,手机及其他消费电子客户对接口保护芯片的需求量快速增长,2021年钰泰半导体的接口保护芯片订单量显著增加。

稳压类芯片销售情况如下:

2021年业务规模增长第二快的是稳压类芯片产品,DC/DC芯片销量首次突破11亿颗,比2020年增加了4亿多颗;LDO芯片也首次突破6.15亿颗,稳压类芯片总体销量达17.83亿颗。

在应用领域方面,钰泰半导体的电源管理芯片主要应用于通信设备、工业控制和消费电子三大领域。通信设备和消费电子为钰泰半导体产品应用的最大领域,2021年这个细分领域取得的收入基本持平,收入占比都在34%左右。2021年成长最强劲的是通信设备应用领域。

高研发高毛利率,与同行竞争优势明显

根据WSTS统计,2021年全年模拟芯片市场规模为741亿美元,同比增长高达33%。钰泰半导体所深耕的电源管理芯片是模拟芯片最大的细分领域,2020年全球电源管理芯片市场规模为330亿美元,预计2025年将快速扩大至525亿美元。而国内电源管理芯片市场规模自2018年之后一直快速增长,2021年市场规模达839.72亿元,增长率高达12.34%。

在国内的电源管理芯片市场中,德州仪器、高通、ADI、英飞凌等欧美企业占据主导地位,市场份额近80%。近年来我国的电源管理芯片企业也快速崛起,以圣邦股份、芯朋微、力芯微、晶丰明源、韦尔股份、富满电子、上海贝岭、士兰微、艾为电子、希荻微、思瑞浦、钰泰半导体为代表的企业市场份额正不断提升。

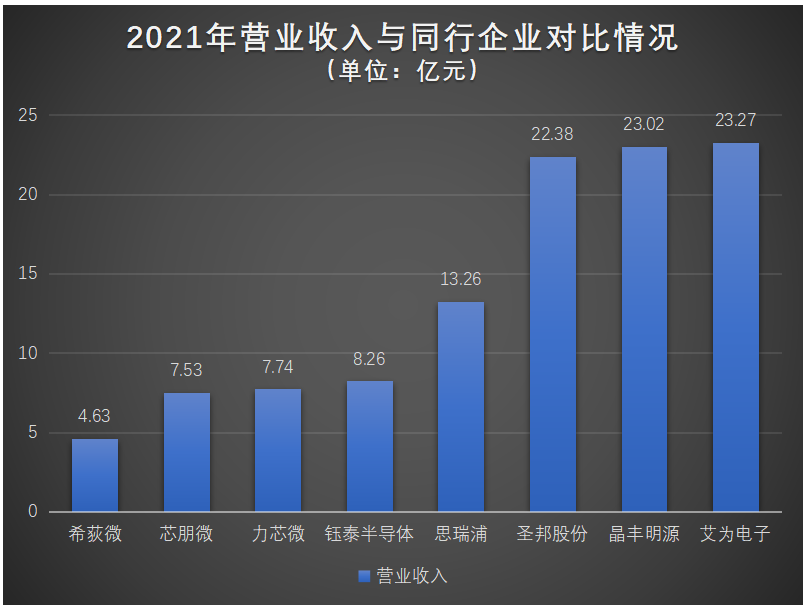

相比国内的其他电源管理芯片企业,钰泰半导体的产品类别、应用领域与芯朋微、圣邦股份、力芯微、晶丰明源、艾为电子、希荻微、思瑞浦更为相似。在营收规模与上述同行企业对比情况如下:

2021年钰泰半导体实现营收收入8.26亿元,营收规模高于希荻微、芯朋微、力芯微,但与晶丰明源、艾为电子存在较大的差距,不过在增长率上超过营收规模较大的艾为电子、圣邦股份。

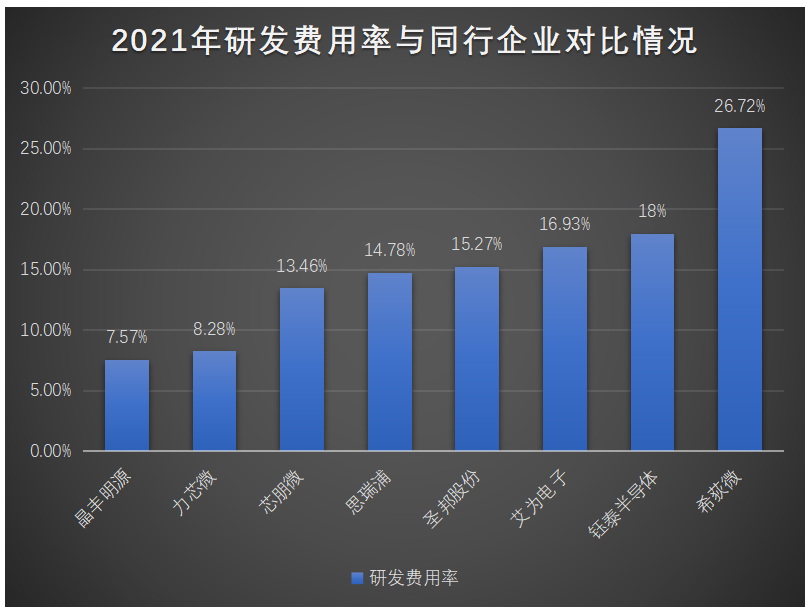

在研发投入方面,2019年-2021年钰泰半导体的研发费用分别为0.22亿元、0.32亿元、1.49亿元,占营收的比例分别为7.20%、7.59%、18%。近三年研发费用均高于销售费用和管理费用,企业研发重视度凸显。研发费用率与同行企业对比情况如下:

钰泰半导体2021年研发上的投入比例比2020年提高了10.41个百分点,超过了晶丰明源、力芯微、芯朋微、思瑞浦等大部分同行企业。

近三年保持研发高投入,钰泰半导体在电源管理芯片上的技术也得到不断突破,掌握了超低静态电流电源管理芯片技术、电感式多节锂电池均衡管理系统技术、高耐压低功耗线性稳压器技术、TWS耳机高效充电管理技术等18项具备较强行业竞争力的核心技术。

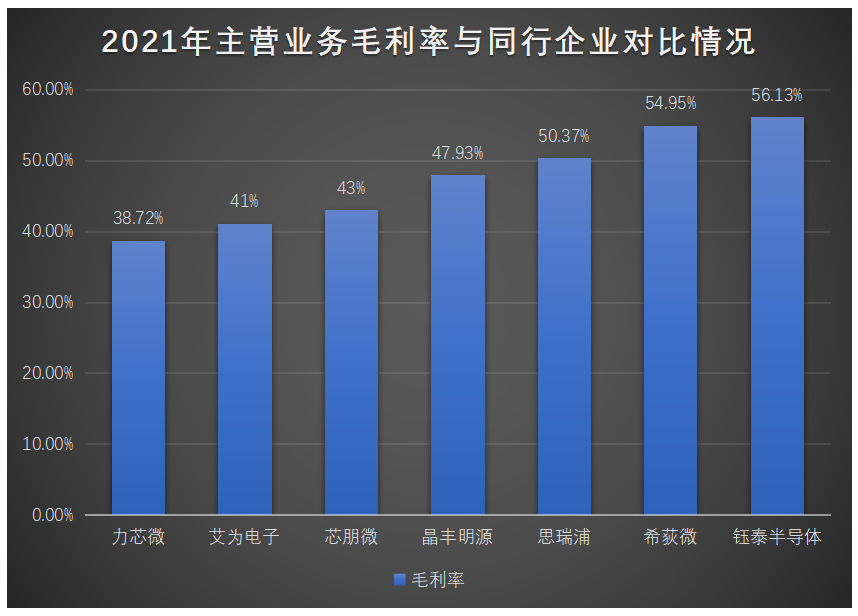

在毛利率方面,2019年-2021年钰泰半导体主营业务毛利率分别为46.41%、44.73%、56.13%,呈逐年提升的趋势,年度毛利率均高于行业平均水平。同时也遥遥领先于同行众多企业,产品表现出较强的盈利能力。

钰泰半导体凭借自身过硬的研发能力,打造了产品在功率、功耗、可靠性上较强的竞争优势,产品得以较多应用于毛利率较高的安防、智能电表、通讯等工业级领域,所以毛利率高于消费电子应用为主的力芯微、晶丰明源、艾为电子等企业。

大客户是中兴康讯、华勒,供应商较集中且稳定

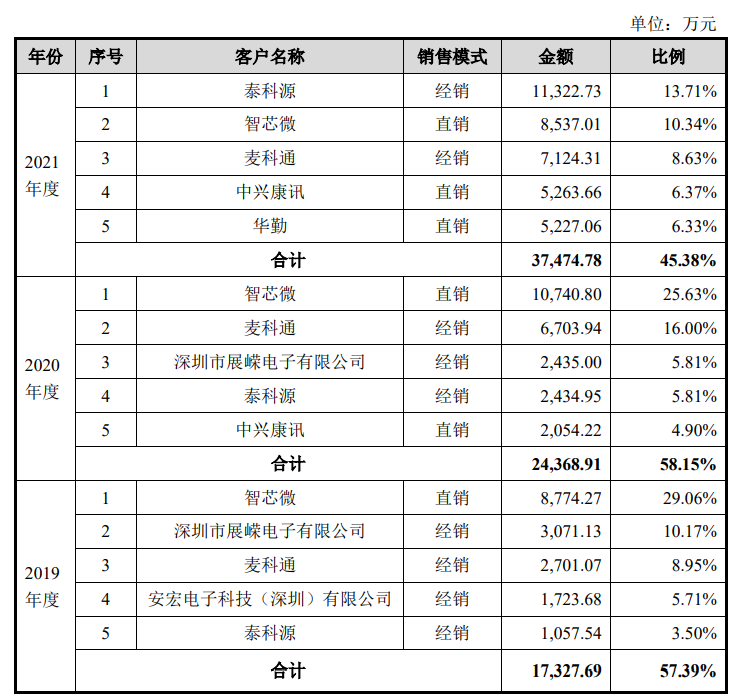

2021年钰泰半导体的电源管理芯片首度突破21亿颗,产品主要销售给泰科源、智芯微、麦科通、中兴康讯等客户。

2019年-2021年前五大客户的销售收入分别1.73亿元、2.44亿元、3.75亿元,占当期总营收的比例分别为57.39%、58.15%、45.38%,客户集中度不高,且前五客户较为稳定。虽钰泰股份采用“经销为主,直销为辅”的经营模式,但是2021年前五大客户中直销模式下的客户更多。

钰泰半导体前五大客户的销售情况如下:

2021年的钰泰半导体的第一大客户是泰科源,该客户销售收入比2020年大幅增加8888万元,其余四大客户是智芯微、麦科通、中兴康讯、华勒。

钰泰半导体的电源管理芯片产品广泛应用于多领域,在通信、工业、安防等领域的客户有中兴康讯、国家电网、威胜集团、客户A、客户B、宇视、雄迈等,在消费电子领域客户有闻泰、华勤、龙旗、中诺等知名ODM厂商,并拥有传音、小米、OPPO、万魔声学、漫步者、三星、罗马仕等一线稳定的终端客户。

钰泰半导体采用的是Fabless模式经营,需要对外采购晶圆、封装测试服务和少量掩膜版等生产材料。近三年晶圆和封装测试的采购单价总体较为稳定,涨幅较小。

钰泰半导体前五大供应商采购情况如下:

2019年-2021年前五大供应商合计的采购额分别是1.35亿元、2.41亿元、3.71亿元,采购额随业务规模的扩大呈逐年增长之势。前五大供应商的采购额占比分别为81.12%、80.89%、80.26%,供应商集中度较高。

晶圆材料钰泰半导体主要是向DB HiTek、和舰芯片、新康科技采购,2021年这三家企业晶圆采购额累计达2.48亿元,占当期晶圆总采购额的比例高达96.73%。

而封装测试近三年均是向长电科技和华天科技这两家企业采购。钰泰半导体的供应商非常稳定,近三年的前五供应商均是DB HiTek、和舰芯片、新康科技、长电科技和华天科技。

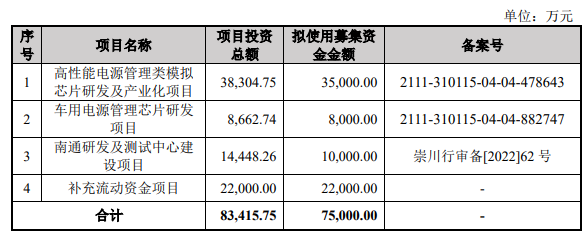

募资7.5亿元,进攻高端车规级电源管理芯片研发

钰泰半导体此次上市融资7.5亿元,主要是为了建设“高性能电源管理类模拟芯片研发及产业化项目”、“车用电源管理芯片研发项目”、“南通研发及测试中心建设项目”及企业补充流动资金。

从启动的募投项目看,此次钰泰半导体上市融资,主要是为了提高电源管理芯片的技术研发水平、增加技术储备以及实现新产品的研发和产业化。

成立不足五年,钰泰半导体已先后在上海张江、美国硅谷及越南河内建立了研发中心,并在逐年扩大研发团队。

现有8个重大的在研项目,包括可穿戴设备用超低功耗小体积开关型降压稳压器、超高功能集成度大功率PMU 、超大功率降压稳压器、PD快充适配器用高频高功率密度AC/DC稳压器等 ,重点涉及可穿戴设备、汽车电子、工业控制领域。

钰泰半导体的营收超9成来自电源管理芯片,启动的高性能电源管理类模拟芯片研发及产业化项目,是为了对现有的电源管理芯片进行技术升级,在功耗、效率、耐压、封装尺寸上进一步升级,提升现有产品的性能,实现产品的代际更迭,扩大产品的应用范围和市场覆盖面。

募投项目的亮点是“车用电源管理芯片研发项目”,下一步钰泰半导体可能重点布局汽车电子市场。新能源汽车近年发展迅猛,2021年国内新能源汽车市场规模高达6千亿,增长率76.5%。新能源汽车的动力系统、车载充电、电池管理系统需要使用大量的电源管理芯片,随着新能源汽车不断放量,电源管理芯片的市场容量持续扩大。

目前钰泰半导体已经推出了车载充电芯片、智能后视镜电源管理芯片、车载 GPS 电源管理芯片产品,此次的车用电源管理芯片研发项目钰泰半导体将对汽车其他系统,包括车身控制系统、通讯娱乐系统、电池管理系统进行新品研发。钰泰半导体布局这一新兴应用领域,也为未来发展争取到更多机会,实现业绩可持续增长。

此次钰泰半导体的募资还将建立自己的测试中心,为自身生产的电源管理芯片服务。从近三年钰泰半导体的封装测试供应商来看,企业业务规模的扩大,封装测试的采购额也在大幅提升。自建测试中心有利于保障未来业务规模的高速扩张,同时也能提高自身的产品性能和质量。

-

ipo

+关注

关注

1文章

1210浏览量

32596 -

电源管理芯片

+关注

关注

21文章

734浏览量

52691 -

TWS耳机

+关注

关注

4文章

214浏览量

14372

发布评论请先 登录

相关推荐

微源半导体LP7820B智能TWS充电仓管理芯片介绍

意法半导体发布灵活车规电源管理芯片SPSB100

武汉新芯集成电路科创板IPO申请获受理

黄山谷捷拟创业板上市,募资5.02亿元

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

2023年33家储能企业IPO获受理!疯狂吸金扩产,总募资339亿

晶亦精微科创板成功过会,拟募资16亿元

瀚天天成IPO获受理,拟于上交所科创板上市

瀚天天成科创板IPO申请获受理

和美精艺科创板IPO受理!主打存储芯片封装基板,募资8亿建设生产基地等

工商网监

工商网监

评论