全球晶圆短缺的应对之道

全球晶圆短缺的应对之道

近几年,全球晶圆供求失衡,200mm晶圆短缺会持续数年。晶圆生产的全球五大厂商——日本SEH、Sumco、德国Siltronic、台湾GlobalWafter和韩国SK Siltron,于去年投资了数十亿美元购建新的晶圆设备,它们占据了市场份额的90%,最新的晶圆工厂于2024年才能生产。如今,汽车雷达、家电MEMS、5G手机等这些里面大量使用200毫米晶圆制成的芯片,它们的产量小、制造复杂。然而晶圆制造不受摩尔定律的制约。

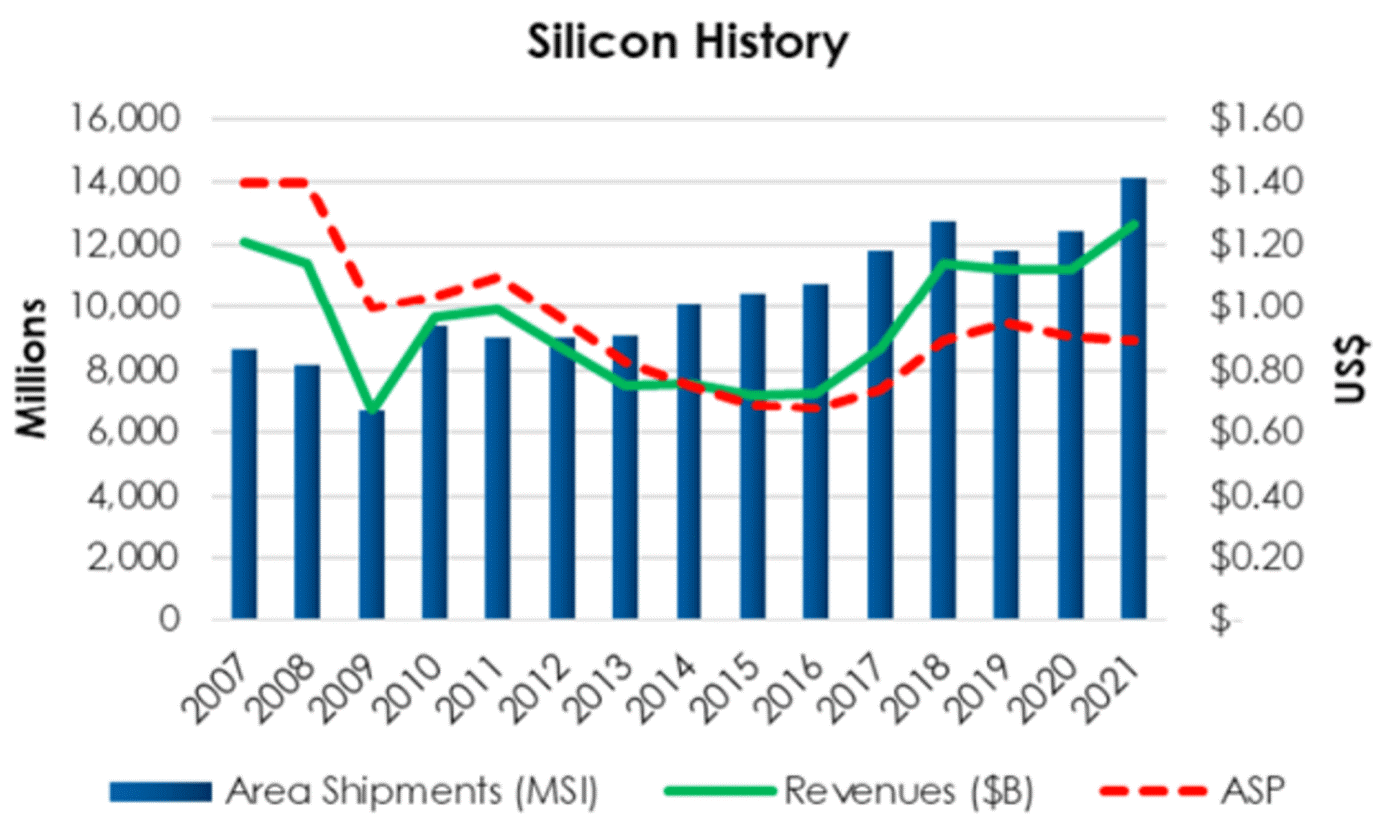

图1:硅片营收预测(2022年2月更新)。硅片收入在2021年增长了14.5%,最终达到了2007年的水平。来源:Techcet

由于当前300mm晶圆需求量大,相对产能紧张,晶圆价格上涨。Techcet市场研究总监Dan Tracy表示,2021年硅片出货量增长了14%。300mm晶圆出货量超过13%,200mm晶圆出货量超过了15%;2022年预计总出货量增长约6%。

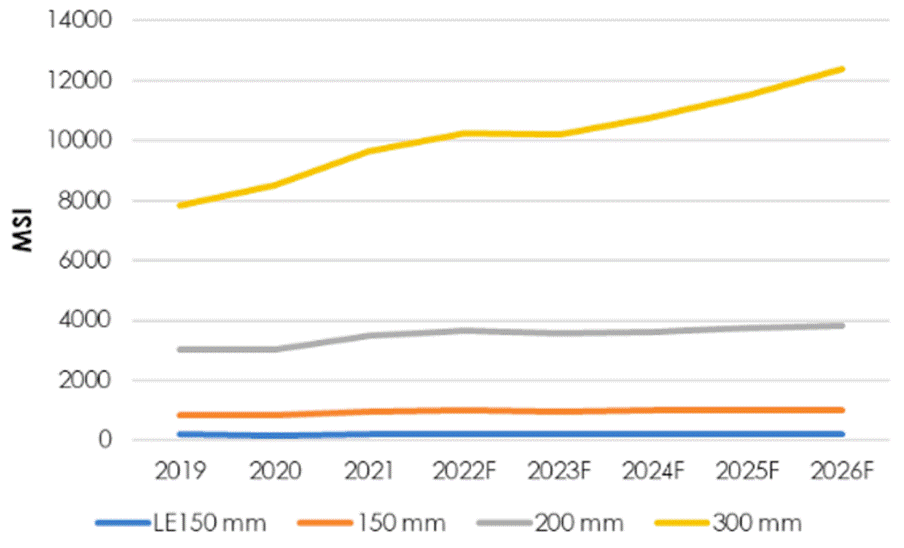

图2:2022年2月的硅晶圆出货量预测。2021年硅片出货量增长14%,创下历史新高。2022年的增长率约为6%。来源:Techcet

整个硅片市场(包括SOI晶圆)的收入增长了14.5%,并在2022年再次增长10%,最高达到155亿美元。这是10多年来晶圆行业首次连续两年实现两位数增长。然而,这一增长主要是由于晶圆价格上涨,而非晶圆产量增加。2022年300毫米晶圆的需求约为每月7,200晶圆(wpm)。但直到2024年,即使以100%的速度运行,300毫米晶圆的总生产能力也将比需求少10%左右。因此,一些客户已获得分配,尤其是二线厂商。与此同时,在规模小、增速快基于碳化硅(SiC)晶圆的芯片,目前暂不短缺。但如果需求像预期的那样,晶圆短缺对他们来说也即将到来。

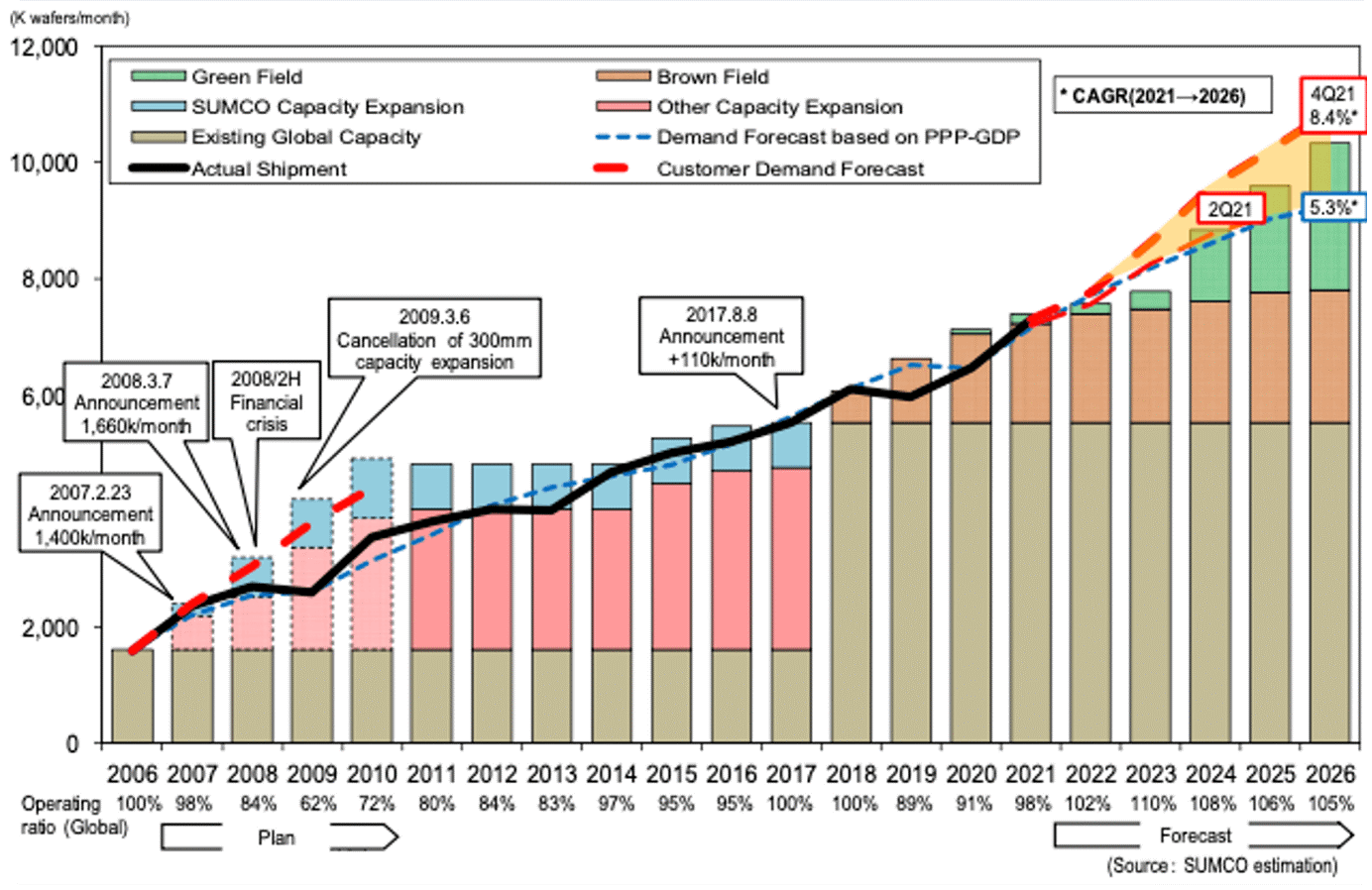

两家最大的晶圆供应商,日本SEH和Sumco,它们占据了超过50%的市场份额。下图,Sumco在其2021财年业绩报告中分享了300mm晶圆产能与需求预测。

图3:20 20年2月全球300mm晶圆产能及需求预测。即使加上新增的棕地和新地,未来几年客户需求仍将超过全球晶圆产能。来源:Sumco

300毫米晶圆的大量投资产能的活动正在进行,但即便如此,需求仍将继续超过供应,未来几年的供应仍可能出现短缺。300mm晶圆需求是多样化的。不仅仅是智能手机。它还包括数据中心、汽车、个人电脑、人工智能、工业产品、消费品等等。

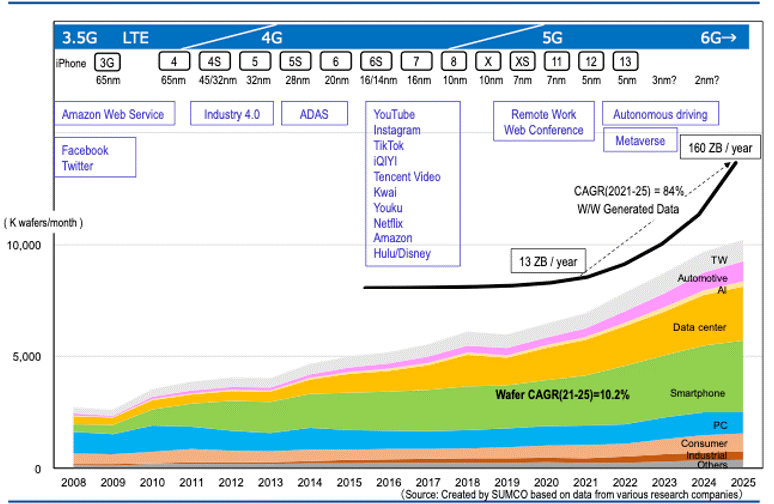

图4:300mm晶圆的生长驱动。来源:Sumco

智能手机仍然是300mm晶圆的重要驱动因素,但随着行业转变,对更多数据中心和汽车芯片的需求也在增长。

全球第三晶圆供应商GlobalWafers,曾计划收购Siltronic。该交易原本计划在2022年1月完成,但由于政府批准未果,交易被迫搁浅。GlobalWafers表示,他们为收购Siltronic拨出的约50亿美元将用于产能扩张。同时,Siltronic正在全力运转,并继续推进其在新加坡新建的300毫米晶圆厂“FabNext”的20亿欧元投资。Siltronic德国弗莱堡工厂正在新建一个新的晶体生产车间,韩国SK Siltron也在300毫米晶圆制造领域投入巨资。2022年3月,该公司宣布在富美国家3d工业园区投资约12亿美元兴建晶圆厂。

300mm晶圆市场供不应求,或许在2024年稍有缓解。可是200mm晶圆会一直持续供不应求。SEMI总裁兼首席执行官Ajit Manocha表示:“晶圆制造商将在五年期间新增25条200毫米生产线,以帮助满足5G、汽车和物联网(IoT)设备等应用日益增长的需求,这些设备依赖于模拟、电源管理和显示驱动器集成电路(ic)、mosfet、微控制器单元(mcu)和传感器等设备。”虽然,芬兰晶圆供应商Oketic已宣布扩大200mm晶圆产能,但仍然不足以满足市场所需。Oketic的客户将其晶圆用于智能手机、便携式设备、汽车电子、工业过程控制和医疗应用、物联网以及各种解决方案中的芯片,以提高电力使用和效率。SEMI报告显示,今年全球200毫米晶圆厂产能中,晶圆厂将占50%以上,模拟晶圆厂占19%,分立/功率晶圆厂占12%。从区域来看,中国将在2022年以21%的份额领先世界2亿立方米的产能,其次是日本,占16%,台湾和欧洲/中东各占15%。对于200毫米晶圆的短缺,Gartner研究、技术和服务提供商副总裁Samuel T. Wang总结道:“这还没有结束的迹象。”“中国可能是唯一的解决方案。”

目前,中国至少有十几家晶圆供应商迅速崛起,正在为其晶圆供应商制定积极的目标。虽然质量还有待提高,但已经有供应商提供适合90nm生产的200mm和300mm晶圆。它们包括ESWIN、杭州半导体晶圆有限公司(隶属于日本铁铁集团)、NSIG(国家硅产业集团,该集团是Soitec、oketic、ZingSemi和Simgui的投资者,后者与Soitec合作生产RF-SOI晶圆等)、重庆先进硅科技有限公司(“AST”)和南京国盛电子有限公司。

中国真正推动发展的是化合物半导体业务。碳化硅(SiC)晶圆被用于电力应用市场,当前可能出现了一定的供应短缺。碳化硅晶圆的制造比硅晶圆慢得多、能耗高得多、成本高得多。SiC晶圆(铸锭)通常需要数周时间在比硅晶圆热两倍的熔炉中生长,每晶圆只产生约50片晶圆,产量损失在30%范围内,成本是硅晶圆的20 - 50倍。但由于SiC芯片在解决电动汽车续航里程焦虑(以及其他与动力相关的挑战)方面的前景,SiC目前是竞争日益激烈的一个来源。为此,SiC领导者Wolfspeed刚刚在纽约州北部开设了世界上最大的碳化硅工厂,并正在扩大其北卡罗来纳州的材料工厂。同时,SOI晶圆制造商Soitec正积极研发Smart Cut技术,从SiC晶圆中获得比目前可能的晶圆数量多10倍的晶圆。它们最新的晶圆工厂预计在2023年下半年首产。

图5:所有应用领域的碳化硅晶圆需求。到2020年,SiC晶圆的需求将远远超过供应。来源:Canaccord Genuity

当整个芯片行业都出现了严重的短缺,每个领域都能感受到这种短缺。公司正在储备设备、材料,甚至是制造设备。只有芯片行业形成整个生态系统闭环之后,最终能够进行认真而富有成效的谈判。供应链上的所有参与者才能获得相互盈利所需的可见度和信任。否则,这个行业就有可能陷入一场不断加深的危机。

审核编辑:符乾江

-

芯片

+关注

关注

455文章

50817浏览量

423676 -

晶圆

+关注

关注

52文章

4912浏览量

127993

发布评论请先 登录

相关推荐

晶圆背面涂敷工艺对晶圆的影响

晶圆的TTV,BOW,WARP,TIR是什么?

英飞凌推出全球最薄硅功率晶圆,突破技术极限并提高能效

全球产能份额超72%,中国晶圆代工强势崛起

硅晶圆的制备流程

碳化硅晶圆和硅晶圆的区别是什么

全球一季度半导体硅晶圆出货量下滑

艾迈斯欧司朗正式面向全球开放多项目晶圆(MPW)服务

TC WAFER 晶圆测温系统 仪表化晶圆温度测量

一文看懂晶圆级封装

工商网监

工商网监

评论