家电MCU“老将”中微半导体IPO注册成功,净利涨超7倍,募资7.29亿发力大家电和工控MCU等

家电MCU“老将”中微半导体IPO注册成功,净利涨超7倍,募资7.29亿发力大家电和工控MCU等

电子发烧友网报道(文/刘静)6月20日,深圳一家深耕家电领域二十余载MCU企业,中微半导体科创板IPO注册成功。

招股书显示,中微半导体本次拟发行股份不超过6300万股,募集7.29亿元,用于拓展的车规新领域芯片研发以及家电主营产品的产能扩充。

成立于2001年的中微半导体,专注于数模混合信号芯片和模拟芯片的研发、设计与销售,是一家是以8位、32位MCU设计为核心的平台型芯片设计企业,主营产品是家电控制芯片、消费电子芯片、电机与电池芯片、传感器信号处理芯片,广泛应用于小家电、消费电子、电机电池、医疗健康等领域。

图:中微半导体产品应用领域

近三年业绩高速增长,年度芯片销量近10亿颗,可供销售芯片九百余款,能够实现55nm至180nmCMOS、90nm至350nmBCD、双极、SGTMOS和IGBT的量产。2021年10月中微半导体又实现12英寸55nm和90nm eFlash产品的量产,成为华虹半导体55nm和90nm eFlash工艺平台的首发客户。

中微半导体以“经销为主,直销为辅”为主,前五大客户销售收入占比较低,拥有美的、格力、九阳、苏泊尔、小米、ATL、TTI、Nidec等全球一线终端品牌客户。

天眼查显示,中微半导体实际控制人YANG YONG为新西兰籍人,持股38.42%。2020年完成股权融资,投资方有深创投、同创伟业、东方富海、元禾璞华等知名投资机构。

2021年净利翻涨超7倍,出货量井喷

从中微半导体招股书披露的财务数据看,近三年业绩高速增长,净利润年复合增长率高达460.66%,营业收入年复合增长率也超过100%。

2019年-2021年中微半导体的营业收入、净利润的具体数据如下图所示:

2021年中微半导体交出历史最好的成绩单,营业收入首度突破11亿大关,净利润翻涨7.38倍。

中微半导体主要是通过销售家电控制芯片、消费电子芯片、电机与电池芯片和传感器信号处理芯片来获益,目前累计出货量已超过22亿颗,2021年年度销量甚至首次突破12亿颗。

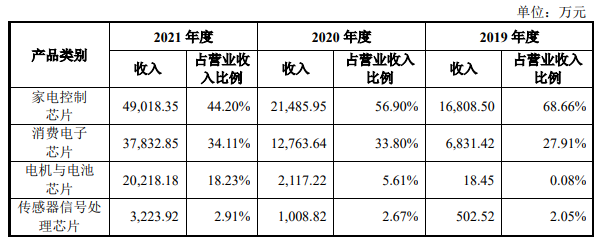

营收最大来源于家电控制芯片,2019年-2021年该产品实现收入分别为1.68亿元、2.15亿元、4.90亿元,分别占当期总营收的比例为68.66%、56.90%、44.20%。

中微半导体主要产品的销售收入的构成情况如下:

第二大业务是消费电子芯片(电子烟MCU单芯片等),2021年取得3.78亿元收入,收入同比增长196.41%,占总营收比例为34.11%。第一大和第二大业务营收贡献率超7成,较大依赖于家电和消费电子领域。

不过2021年收入增长表现最强劲的,反而是业务规模较小的电机与电池芯片和传感器信号处理芯片业务,这两大业务收入增长率均超过家电、消费电子芯片业务,同比增长分别为854.94%、219.57%。同时背后的销量也实现猛增,2021年电机与电池芯片销量达8368万颗,传感器信号处理芯片销量2211万颗。

2021年中微半导体MCU芯片产量首度突破12.83亿颗,销量近10亿颗,产销率76.34%。

毛利率处于行业领先水平

中微半导体以销售数模混合信号MCU为主,受MCU行业景气度影响较大。根据IC Insights 预测,2021年全球MCU市场规模将达157亿美元,2024年预计突破188亿美元,以年复合增长率6.19%在成长。国内MCU市场增长率为全球的4倍,2022年市场规模预计将达320亿元。

在全球竞争格局方面,以海外半导体大厂为主,瑞萨电子为全球最大的MCU厂商,占据超30%的市场份额,恩智浦为全球第二大MCU厂商,两大厂商与得捷电子、英飞凌、微芯科技合计占据83%的市场份额。

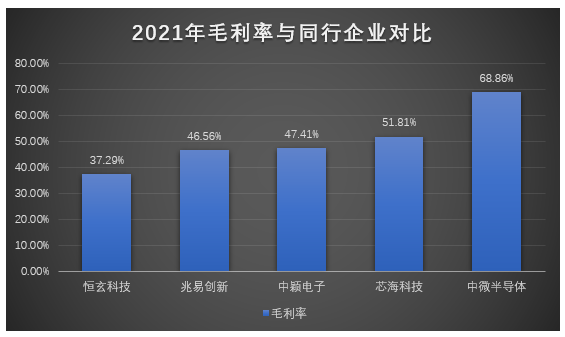

中微半导体在国内的主要竞争对手有兆易创新、中颖电子、芯海科技和恒玄科技。

在营收规模上,中微半导体2021年凭借11.09亿元的营收超过芯海科技,与中颖电子、恒玄科技差距不大。

在盈利能力方面,近三年中微半导体的毛利率分别为43.46%、40.42%、68.86%,处于行业内较高水平。2021年中微半导体的家电控制芯片、消费电子芯片、电机与电池芯片、传感器信号处理芯片毛利率分别为69.70%、68.34%、67.13%、73.02%,各类别的毛利率均很高。综合毛利率相比2020年提高了28.24个百分点,主要系受到全球芯片产能紧张,各类别芯片售价上涨,产品结构中8051内核的8位MCU产品毛利率大幅上升39.70个百分点,以及77.93%高毛利率产品RISC-89内核的8位OTP 家电控制芯片2021年销量增加较大导致的。

在同行内,中微半导体的毛利率领先大部分同行企业,超过兆易创新、中颖电子、芯海科技、恒玄科技。

虽然中微半导体在产品上表现较好的盈利能力,但是其营收太过依赖家电和消费电子领域,产品和应用领域有待进一步丰富。

在研发上,2019年-2021年中微半导体的分别投入0.29亿元、0.33亿元、1.00亿元,研发费用率分别为11.84%、8.75%、9.08%。相比于同行的中颖电子、芯海科技、恒玄科技,研发费用率较低。总体,中微半导体的研发投入略显不足且有所下滑。

中微半导体与同行业可比上市公司研发费用率比较情况如下:

中微半导体深耕MCU领域20余载,目前已掌握高可靠性MCU技术、高性能触摸技术、高精度模拟技术、电机驱动芯片技术及底层算法、低功耗技术等核心技术。

募资7.29亿,发力物联网、车规级芯片

中微半导体正在从事的研发项目有:大家电主控芯片研发项目,投资高达0.8亿元,将实现基于M4内核进行用于空调室外变频电机控制的32位高可靠性MCU的研发。

车规级MCU系列芯片研发项目,利用国产车规级110nm及以下制程,实现基于M0+或 M4内核车用仪表显示控制芯片等系列车规级芯片的研发。

基于55/40纳米制程的芯片研发项目,利用国产55nm 制程带来的高速、小尺寸的工艺特性,用于指纹识别、血氧仪、血压计等的小尺寸、高算力要求的主控芯片。主频速度提升到150MHz以上,待机功耗控制在5微安以下。

中微半导体还与卓胜微合作开发低功耗蓝牙芯片,携手尹泰明电子合作开发电子烟芯片,并与知名大学电子科技大学、哈尔滨工业大学合作开发相关核心技术。

从在研项目的情况,明显可见中微半导体不再局限于小家电和消费电子芯片研发,而是拓展大家电、车规和工业领域,发力高端MCU市场。

此次中微半导体冲刺科创板上市,拟募资约7.29亿元,用于“大家电和工业控制MCU芯片研发及产业化项目”、“物联网SoC及模拟芯片研发及产业化项目”、“车规级芯片研发项目”等。

大家电和工业控制 MCU 芯片研发及产业化项目,中微半导体将打造一个基于 ARM Cortex-M4F 系列内核,支持 DSP 指令、浮点运算、内部总线零等待等功能的大家电核心控制和工业控制并实现智能连接的开发平台,完成小家电到大家电的升级,抢夺大家电、工业控制中高端MCU市场。

物联网SoC及模拟芯片研发及产业化项目,主要是面向智能三表(水表、电表、气表)、烟雾传感器、无线传输(2.4GHz、蓝牙、Wi-Fi等)等应用场景的物联网芯片研发。

车规级芯片研发项目则主要进行车规级主控芯片架构设计、车规级模拟IP设计、高安全加密算法设计、高稳定性和高可靠性芯片设计、工具链及软件平台开发、车规级标准评测及认证实施。

目前中微半导体的家电控制芯片和消费电子芯片主要以小家电应用为主,小家电2021年收入6.31亿,占比高达99.17%。2021年在大家电冰箱、空调、洗衣机上仅实现了0.05亿的营收。募投项目看,中微半导体正发力大家电的产品研发,并扩充产能,有意把将产品从小家电升级为大家电。同时发力MCU新增量市场,物联网和车规级领域,为未来业绩打造新增长极。

消费电子市场下滑下,汽车电子成为MCU增长的重要支撑。我国新能源汽车行业正处于高速增长阶段,根据中国汽车工业协会数 据,2021年我国新能源汽车销量为330万辆,同比增长160%。中微半导体此时入局车规领域还为时未晚,未来车规级产品量产后,将助力业绩实现较大增长。

中国智能家居市场规模也正以每年20%-30%速度增长,中微半导体顺应市场趋势布局,智能家电融合物联网、云计算、大数据等技术是未来家电的主流,此布局有利于巩固在家电领域的市场地位。

-

融资

+关注

关注

0文章

171浏览量

21295 -

智能家电

+关注

关注

17文章

924浏览量

64206 -

MCU芯片

+关注

关注

3文章

252浏览量

11446

发布评论请先 登录

相关推荐

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

智能家电市场迎来换新浪潮,本土MCU厂商如何借势崛起?

TCL家电集团注册资本大幅增至30亿

强达电路深交所IPO提交注册,计划募资6亿

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

中微半导体推出8位RISC架构IO型OTP MCU SC8P05x系列

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

中鼎恒盛IPO终止,原拟募资10亿元

IAR已全面支持小华半导体系列芯片,强化工控汽车MCU生态圈

晶亦精微科创板成功过会,拟募资16亿元

灿芯股份科创板IPO注册获批

国内家电MCU厂商TOP10排行榜

工商网监

工商网监

评论