南芯半导体IPO受理!业绩猛涨,电荷泵充电管理芯片全球第一,募资16.58亿进攻车规芯片研发

南芯半导体IPO受理!业绩猛涨,电荷泵充电管理芯片全球第一,募资16.58亿进攻车规芯片研发

电子发烧友网报道(文/刘静)6月21日,国内电源和电池管理芯片厂商,南芯半导体科创板IPO正式获受理!

南芯半导体此次上市融资,拟发行股份不超过6353万股,募集16.58亿资金,拓展无线充电模拟前端IC和SoC型MCU,开发第三代GaN功率半导体器件的大功率充电芯片以及车规级BMS芯片等,丰富自身的产品线,完善产品体系。

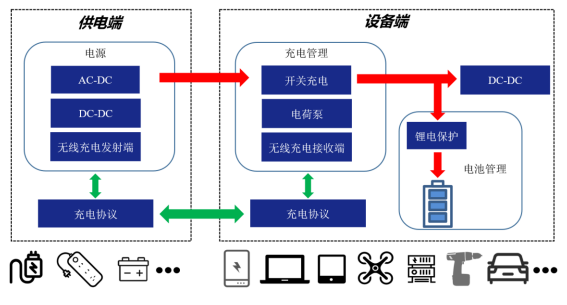

成立于2015年南芯半导体,以电源和电池管理芯片为核心赛道,现有产品覆盖电荷泵充电管理芯片、通用充电管理芯片、无线充电管理芯片、DC-DC芯片、AC-DC芯片、充电协议芯片及锂电管理芯片,目前最大应用市场是消费电子,未来重点目标市场是工业控制、车载领域。

作为国产电源和电池管理芯片的领先企业,南芯半导体上市引起业界广泛关注,成立不到7年便完成8轮大规模融资,去年的D轮融资规模更是高达3亿元,投资方阵容强大,有元禾璞华、小米长江产业基金、光速中国、OPPO、英特尔、华勤通讯、紫米等。

营收猛涨4.5倍,电荷泵充电管理芯片收入增速高达9348.41%,位列全球第一

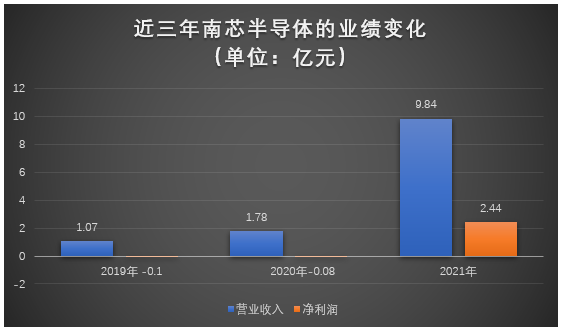

招股书显示,2019年-2021年南芯半导体实现的营业收入分别为1.07亿元、1.78亿元、9.84亿元,近两年分别同比增长66.36%、452.81%,三年累计营收达12.69亿元。

同期实现的净利润分别为-0.1亿元、-0.08亿元、2.44亿元,2021年净利大涨31.5倍,弥补2019年-2020年累计亏损的0.18亿元外,还净赚了2.25亿元。而扣非净利润分别为-0.12亿元、-0.14亿元、2.37亿元,2021年同样实现大增长。

总体,近三年营收持续增长,净利亏损幅度逐年收窄,并在2021年成功扭亏为盈,双重创历史新高。

南芯半导体的主营业务分别为充电管理芯片和其他电源及电池管理芯片。其中充电管理芯片业务包括电荷泵充电管理芯片、通用充电管理芯片、无线充电管理芯片;而其他电源及电池管理芯片业务则包括DC-DC芯片、AC-DC芯片、充电协议芯片及锂电管理芯片。

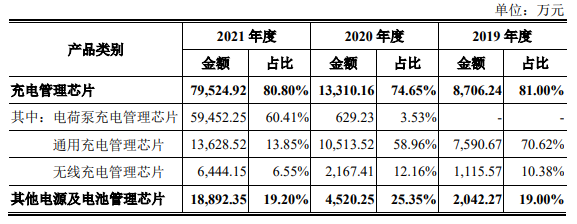

充电管理芯片业务突出,为南芯半导体营收贡献7至8成,具体2019年-2021年该业务取得收入分别为0.87亿元、1.33亿元、7.95亿元,分别占当期总营收的比例为81%、74.65%、80.80%。2021年充电管理芯片收入较2020年增长497.48%,增长幅度较大的原因系电荷泵充电管理芯片2021年开始大量出货应用于终端品牌客户的手机产品,带动充电管理芯片整体销量大幅增长。

电荷泵充电管理芯片收入增速尤为突出,收入占比快速提高,具体报告期内销售收入分别为0亿元、0.06亿元、5.95亿元,分别占当期总营收的比例为0%、3.53%、60.41%。2021年电荷泵充电管理芯片收入增幅较大的原因是,当期搭载南芯半导体电荷泵充电管理芯片的各款手机机型陆续上市,手机品牌厂商的采购需求大幅增长,导入的手机品牌客户数量持续增加,带动南芯半导体芯片出货量快速提升,收入实现9348.41%高速增长。

根据Frost&Sullivan研究数据显示,以2021年出货量口径计算,南芯半导体电荷充电管理芯片凭借1.88亿颗位列全球第一。

2020年南芯半导体首次推出兼容电荷泵快充IC,2021年又率先推出业界最大功率的MOS全集成超高压4:2电荷泵快充IC,2022年5月紧接推出兼容UFCS(融合快充标准)的单芯片40W高压电荷泵充电产品SC8546。

2021年其他电源及电池管理芯片业务收入同样也实现较大幅度增长,增幅317.95%。总体,南芯半导体各产品线收入实现全面增长,所以企业整体营收和净利创历史新高。

客户/股东阵容强大,进入海康威视、比亚迪供应体系,红杉小米OPPO是股东

南芯半导体采用“经销为主,直销为辅”的经营模拟,2021年经销模式下的销售收入高达9.23亿元,占总营收比例93.74%,其中前五大客户贡献了6成营收。

具体2019年-2021年南芯半导体前五大客户实现的销售收入分别为0.68亿元、1.12亿元、6.04亿元,收入规模逐年快速增长,营收占比基本维持在60%左右,不存在高度依赖单一客户的情况。

2021年南芯半导体前五大客户是增你强集团、环昇集团、亚美斯通、国迅电子、安宏电子。近三年前五大客户存在一定波动。

经销为主的南芯半导体,前五大客户多为经销模式下的,其在手机等消费电子领域的终端客户有荣耀、OPPO、小米、vivo、moto、Anker、紫米、贝尔金、哈曼、Mophie等全球知名品牌,并且已完成直接供应商体系认证。

在工业领域,南芯半导体的产品已进入大疆、海康威视、TTI等品牌。在汽车领域,产品搭载在沃尔沃、长城、比亚迪、现代、长安、吉利等国内外车企的部分车型上。

同样亮眼的还有南芯半导体的股东阵容,顺为资本、小米、OPPO、红杉、安克创新、元禾璞华、紫米、英特尔等知名公司和基金都是其股东。

南芯半导体的最大股东是阮晨杰,持股20.22%。小米持股2.37%,OPPO持股4.17%,英特尔持股3.33%,紫米持股1.97%。

研发投入略显不足,电荷泵充电管理芯片毛利率领先同行

2021年全球电源管理芯片市场规模约378.7亿美元,2017年-2021年年均复合增长率为14.16%。随着5G通信、新能源汽车、物联网等下游新兴领域的发展,市场容量在持续扩大中。

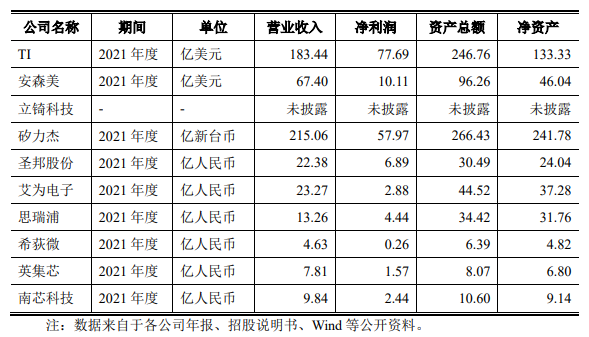

在市场竞争格局方面,境外的代表企业有TI、安森美、立锜科技,境内较领先的有圣邦股份、矽力杰、艾为电子、思瑞浦、希荻微、英集芯。

TI是占据全球最高市场份额的模拟芯片企业,据Frost & Sullivan 的统计,其2021年市占率高达19%,排名第一。但在模拟芯片的细分领域,南芯半导体市占率是领先海外巨头的,根据Frost & Sullivan的统计,以2021年出货量口径计算,其电荷泵充电管理芯片位列全球第一,升降压充电管理芯片位列全球第二、国内第一。南芯半导体已经成长为能与国际主流大厂直接竞争,并取代部分国际大厂高端产品市场份额的独角兽企业。

在营收规模上,专注于消费电子中低端领域的南芯半导体,与以工业控制、车载高端市场为主的国际主流大厂,存在较大差距。

2021年南芯半导体实现营收9.84亿元,高于英集芯、希荻微,落后于思瑞浦、艾为电子、圣邦股份、矽力杰、安森美、TI等国内外头部企业。

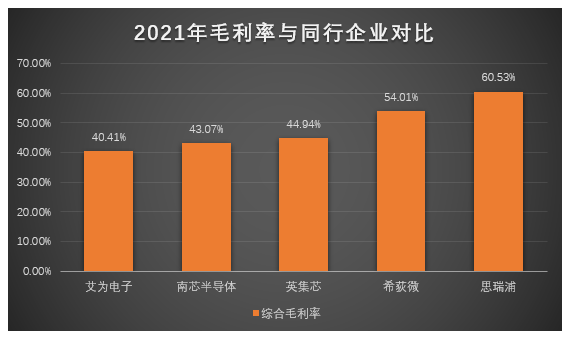

2019年-2021年南芯半导体的综合毛利率分别是37.80%、36.37%、43.07%。其中 电荷泵充电管理芯片盈利能力表现最强,2021年毛利率高达60.41%,相比2020年提高了41.13个百分点。

细分产品盈利能力较强,但是总体盈利能力弱于同行的圣邦股份、思瑞浦、希荻微、英集芯。

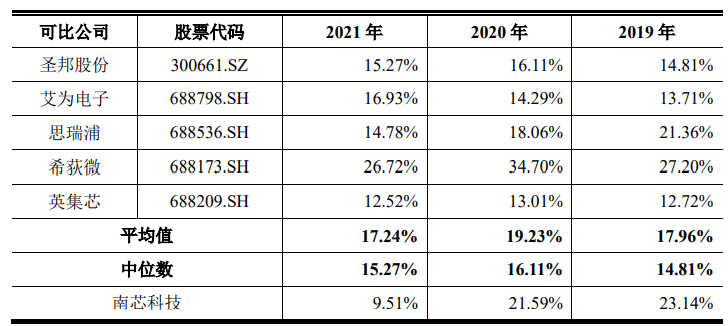

2019年-2021年南芯半导体研发分别投入0.25亿元、0.39亿元、0.94亿元,占当期总营收的比例分别为23.14%、21.59%、9.51%。2019年、2020年南芯半导体的研发投入比例较高,2021年出现下滑。

在研发投入方面,与同行希荻微、艾为电子、圣邦股份等国内头部企业相比略显不足。

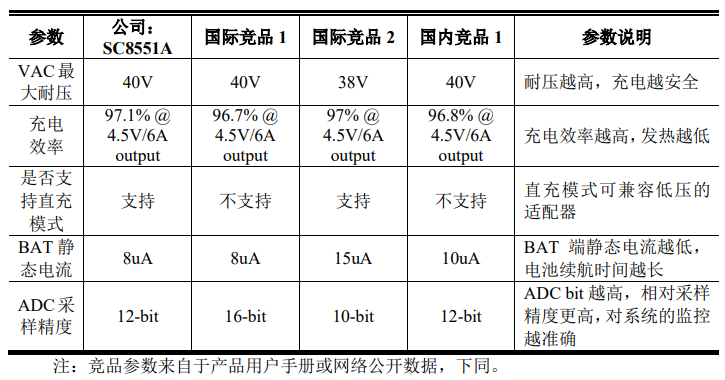

在产品技术水平方面,拿市占率全球第一的电荷泵充电管理芯片来说,南芯半导体在耐压、充电效率、BAT静态电流、ADC采样精度关键指标上达到或优于国际竞品。并且支持部分国际竞品不能支持的直充模式。

募资16.58亿,进攻汽车电子芯片研发

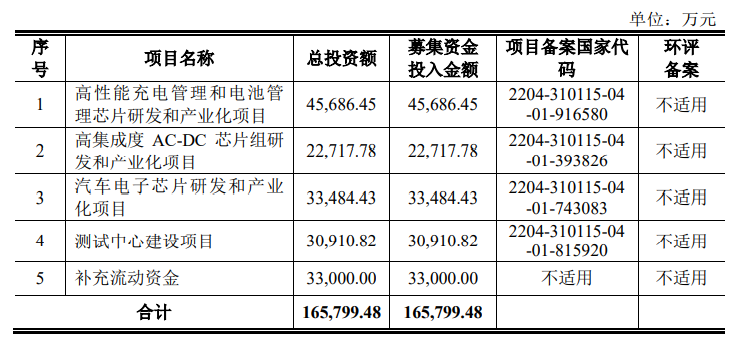

此次南芯半导体拟募资16.58亿元,用于“高性能充电管理和电池管理芯片研发和产业化项目”、“高集成AC-DC芯片组研发和产业化项目”、“汽车电子芯片研发和产业化项目”、“测试中心建设项目”等。

“高性能充电管理和电池管理芯片研发和产业化项目”投资金额高达4.57亿元,是本次投资最高的募投项目,未来南芯半导体将拓展更多无线充电模拟前端IC和SoC型MCU,研发下一代谐振充电技术和射频充电技术、NFC 无线充电技术等,这将进一步丰富南芯半导体的无线充电品类。

“高集成AC-DC芯片组研发和产业化项目”,是基于现有集成GaN直驱的控制IC和集成 GaN器件的AC-DC产品基础上,进一步开发支持第三代功率半导体器件的大功率充电芯片,未来南芯半导体将推出更多具有快充协议控制器的PHY控制器和SoC型MCU产品。

“汽车电子芯片研发和产业化项目” 是基于现有消费类BMS产品的技术积累,开发车规级 BMS芯片,同时对现有的车载充电IC做进一步技术迭代,提高耐压和输出功率,集成更广泛的充电协议,支持更大功率车载充电,同时开发车规级 DC-DC 芯片。

目前南芯半导体仍以手机等消费电子领域的营收为主,在汽车电子领域产品还只是小批量供货,创造的营收规模也比较小。但是从募投项目看,南芯半导体走向车载高端市场的决心异常坚定。

今年消费端需求疲软,智能手机Q1季度销量惨淡,而反观新能源汽车市场,Q1季度销量同比增长87.35%。我国已经进入新能源汽车高速增长阶段,南芯半导体投入高额募集资金,发力汽车赛道的产品研发,打造业绩第二增长曲线,未来即使消费电子市场再度下滑,也有望保持业绩增长。

目前南芯半导体已经陆续向市场推出SC8701Q/SC8101Q/SC5003Q等数款车规级芯片,并通过AEC-Q100 认证,覆盖功率从5W到50W。产品成功打入沃尔沃、长城、比亚迪、现代、长安、吉利等国内外车企供应链。

进入汽车供应链,需要企业自身技术实力强大,产品线丰富,并具备量产能力。对于2020年才开始推出车规级芯片的南芯半导体,未来要成为车载领域内批量供应的企业,还面临诸多挑战。

-

ipo

+关注

关注

1文章

1212浏览量

32604 -

无线充电

+关注

关注

1294文章

3278浏览量

316729 -

电源管理芯片

+关注

关注

21文章

734浏览量

52731

发布评论请先 登录

相关推荐

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

鉴相器和电荷泵的结构设计及优化

PCM5121电荷泵电压异常如何解决?

武汉新芯集成电路科创板IPO申请获受理

黄山谷捷拟创业板上市,募资5.02亿元

两大芯企IPO终止!

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

工商网监

工商网监

评论