星宸科技创业板IPO受理!安防芯片占6成,募资30.46亿研发下一代产品

星宸科技创业板IPO受理!安防芯片占6成,募资30.46亿研发下一代产品

电子发烧友网报道(文/刘静)6月23日,知名的视频监控芯片商星宸科技IPO获深交所受理。

本次IPO拟公开发行不超过4211万股,募资30.46亿元,开发新一代AI处理器IP以及IPC SoC芯片,保荐机构是中金公司。

成立于2017年的星宸科技,主要聚焦视频监控芯片应用场景,现有产品覆盖IPC SoC、NVR SoC、XVR SoC、视频对讲芯片、智能车载芯片等, 广泛应用于消费电子、智能安防、视频会议、智能车载领域。

星宸科技在细分市场出货量稳居前列。根据Frost&Sullivan数据,2021年星宸科技的IPC SoC、NVR SoC、USB视频会议摄像头芯片产品,分别占据全球36.5%、38.7%、51.8%的市场份额。

近三年快速完成四轮融资,获得元禾璞华、深创投、火炬高新区产业引导基金、上华创投、东湖创投、中清正合科技创投、昆桥资本等知名机构的投资。目前星宸科技最大股东是SigmaStar持股31.98%%,董事长是林永育。

营收净利增速双重创新高,业绩持续翻倍增长

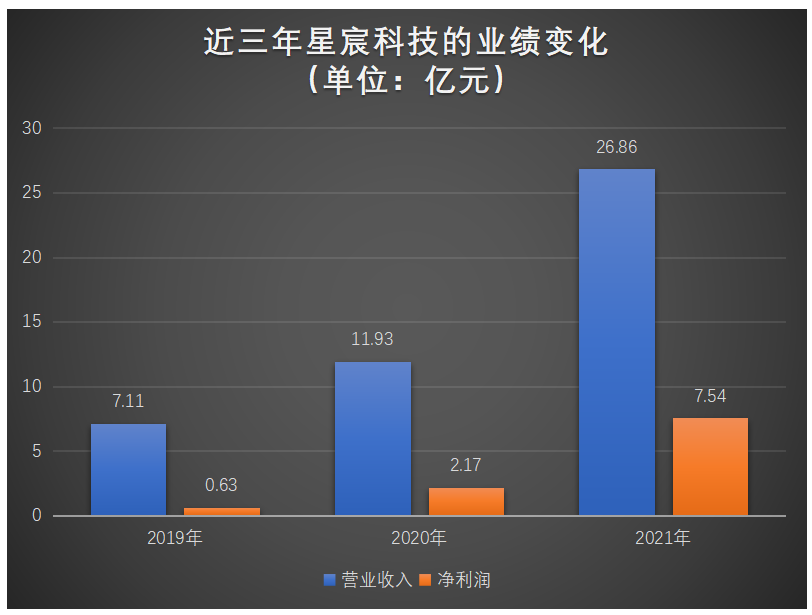

招股书显示,2019年-2021年星宸科技实现的营业收入分别为7.11亿元、11.93亿元、26.86亿元。2021年营收突破26亿大关,实现同比增长125.19%,为近三年历史最大的涨幅。

同期净利润分别为0.63亿元、2.17亿元、7.54亿元,2020年、2021年分别同比增长243.66%、247.29%,连续两年保持翻2倍的高增长态势。

总体来看,近三年星宸科技的业绩增长是相当不错的,保持持续增长外,增幅也在逐步扩大。

在资产规模方面,星宸科技也在迅速扩大中,2021年资产规模已由2019年的3.64亿元提升至23.48亿元。

星宸科技的营收主要来源于智能安防芯片、视频对讲芯片、智能车载芯片三大业务。

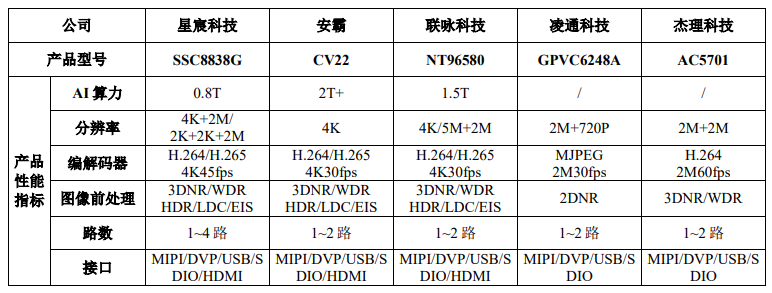

智能安防业务主要包含IPC SoC、NVR/XVR SoC,覆盖智能网络视频监控的前端和后端。星宸科技的IPC SoC产品主要面向专业安防、民用安防和家庭消费,可以提供1080P到4K+全系列分辨率以及H.264/H.265等主流压缩编解码格式,具备结构化数据处理数据、智能计算分析、辅助成像和图像识别等功能,在AI算力、存储容量、网络传输速率等性能指标上领先同行企业。NVR/XVR SoC产品可支持64路IPC或32路模拟高清相机接入,支持各种主流智能分析算法,同时可支持SATA HDD、SD Card、eMMC、USB等多样化存储入口,网络传输吞吐量、 多路视频流总解码能力以及 AI 算力等多项核心指标领先。

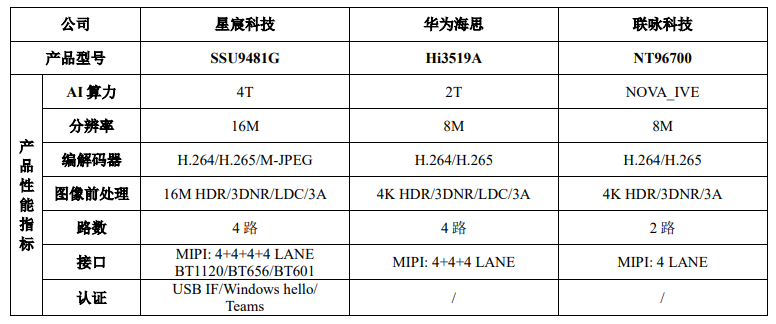

星宸科技的视频对讲芯片,可以实现2M至16M分辨率的图像处理能力,支持Windows、Linux、Android、MAC等系统的兼容,具备低照度图像处理、低延时音视频处理输出、多麦克风阵列音频处理。产品主要应用于视频会议场景,实现人脸签到、语音自动翻译等功能。目前星宸科技最高规格的SSU9481G视频对讲芯片搭载了业内最高算力水平的AI处理器及USB3.0接口,在算力、分辨率、路数等性能指标优于同行大部分企业。

在智能车载方面,星宸科技主营1080P及以上分辨率的产品,覆盖200万至4K像素,支持 WIFI、4G、SATA、HDMI、USB、网口等多种类型接口,同时采用H.264/H.265视频编解码标准,能够实现高画质、低码流传输。产品还通过了AEC-Q100车规认证。星宸科技自研的AI处理器,可以运行辅助驾驶系统、DMS(防疲劳预警系统)、BSD(盲点监测系统)、TSR(交通标识识别)等多种车载应用算法,产品各项性能也处于行业领先地位。

星宸科技营收最主要来源于智能安防芯片业务,2019年-2021年该业务实现的收入分别为3.93亿元、7.26亿元、17.09亿元,分别占当期总营收比例为55.62%、61.48%、64.45%。

2021年智能安防芯片业务、视频对讲芯片业务、智能车载芯片业务收入分别同比增长135.23%、151.98%、42.83%。视频对讲芯片是收入增速最突出,表现最强劲的业务。

2021年星宸科技全线产品售价上涨,智能安防芯片单价最高上涨30.33%。在销量方面,智能安防芯片年度销量近10亿颗,视频对讲芯片销售3291万颗,智能车载芯片1032万颗,保持持续快速增长态势。

盈利能力领先同行,管理人员薪酬高

星宸科技深耕的视频监控芯片行业,市场规模正持续上涨。根据Frost&Sullivan数据,2021年全球安防监控设备市场规模达220亿美元,同比增长7.32%。预计2026年市场规模将增长至299亿美元,年复合增长率达6.3%。其中视频对讲领域年复合增长率高于智能安防、智能车载领域,该领域刚好是星宸科技2021年收入增速最突出的应用领域。

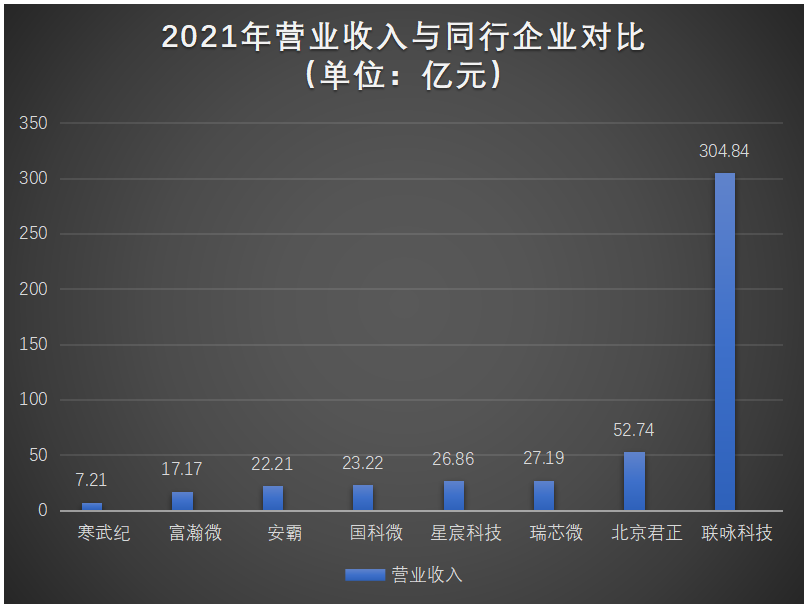

视频监控芯片行业,境外主要竞争对手有安霸、联咏科技,境内则有华为海思、富瀚微、北京君正、寒武纪、瑞芯微、国科微。

在业绩规模上,星宸科技与同行企业对比情况如下图所示:

虽然星宸科技产品结构较单一,但凭借在细分领域出货量领先,业绩规模与境内外头部企业相差不大。2021年营收还超过了寒武纪、富瀚微、安霸、国科微。

2019年-2021年,星宸科技的综合毛利率分别为37.47%、42.83%、46.73%。毛利率最高的是智能车载芯片,达55.59%。毛利率与同行企业对比情况如下图:

近两年星宸科技的毛利率均高于行业平均水平,并领先同行大部分企业,2021年超过富瀚微、国科微、瑞芯微、北京君正。寒武纪一直保持同行企业第一的毛利率水平,主要是因为其终端智能处理器IP业务毛利率水平较高。

2021年星宸科技销售费用、管理费用、研发费用分别为0.20亿元、0.91亿元、4.54亿元。管理费用和研发费用突出,据悉2021年星宸科技的董事长兼总经理林永育薪酬高达300多万。多位研发核心人员薪酬均在130万至230万之间。

研发费用率与同行企业对比情况如下:

近三年研发投入均高于行业平均水平,2021年高于北京君正、国科微、富瀚微,低于寒武纪、瑞芯微。

研发资金主要投向高端智能多平台芯片、网络摄像机芯片、视频编解码IP、AI处理器IP等产品的开发。2021年研发投入最高的是高端智能多平台芯片研发项目。

星宸科技是技术驱动型企业,自主研发了AI处理器指令集、AI处理器IP及其编译器、仿真器等全套AI处理器工具链。并拥有图像IP、视频IP、高速模拟IP、音频IP等丰富IP资源,积累了ISP、AI处理器、多模视频编码、高速高精度模拟电路、先进制程SoC芯片设计等5项核心技术。

募资30.46亿,研发新一代AI处理器IP及SoC芯片

星宸科技此次冲刺创业板上市,拟募资30.46亿元,投建“新一代AI超高清IPC SoC芯片研发和产业化项目”、“新一代AI处理器IP研发项目”。募资的投入,将助力星宸科技的IPC SoC芯片产品往高端化升级,AI处理器IP的性能也将得到大幅提升。

“新一代AI超高清IPC SoC芯片研发和产业化项目”主要面向高端智能安防行业的应用,与以往的产品相比星宸科技将在算法算力、ISP处理能力上做进一步提升。同时开发支持8K60fps的视频编码IP,编码效率也将进一步提升。

“新一代AI处理器IP研发项目”在现有的AI处理器IP基础上进行多方位升级,对算法算子效率进一步优化,减小内存带宽的使用,以满足下游应用领域对图像处理能力和质量持续提高的要求。星宸科技研发的新一代AI处理器有望支持最新的AI ISP算法、片上内存共享下的多核架构,并将提供32T及以上更高的算力配置。

未来市场对星宸科技的影响?目前智能安防、视频会议、智能车载是星宸科技产品的主要应用领域,市场规模增长最快的是视频会议领域,但是视频对讲芯片的市场规模相对较小,2021年全球USB视频会议摄像头芯片规模达1.09亿美元,预计2026年达到1.20亿美元。即便这一领域做到出货量前列,所带来的业绩增长空间也不是太大。

此次募投项目星宸科技有意加大智能安防芯片的产能,将产品线向高端方向延伸。目前国家政策有在积极推动平安城市、平安乡村全面覆盖摄像头,乡镇和农村安防监控等下沉市场可能会在未来带来较大的增长。

智能车载芯片领域,在新能源汽车的快速增长下,市场规模也会持续扩大。但是目前星宸科技在智能车载芯片的销量、产量是主营产品中最少的,未来产能是否能跟不上市场需求,让业绩提速增长,还有待观察。

-

视频监控

+关注

关注

17文章

1711浏览量

65054 -

ipo

+关注

关注

1文章

1212浏览量

32604 -

星宸科技

+关注

关注

0文章

52浏览量

8935

发布评论请先 登录

相关推荐

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

星宸科技深交所创业板IPO

星宸科技创业板成功上市!开盘大涨197%,募资大幅缩水近24亿

工商网监

工商网监

评论