成都华微科创板IPO!毛利率超83%, 募资15亿研发高性能FPGA等

成都华微科创板IPO!毛利率超83%, 募资15亿研发高性能FPGA等

电子发烧友网报道(文/刘静)近日,成都华微电子科技股份有限公司(简称:成都华微)科创板IPO问询状态更新,上市提速!

成立于2000年的成都华微,聚焦数字与模拟特种集成电路赛道,主要产品为CPLD/FPGA逻辑芯片、存储芯片、微控制器、数据转换(ADC/DAC)、总线接口、电源管理及放大器,产品广泛应用于电子、通信、控制、测量等特种领域。

成都华微的产品已经进入了中国电科集团、航空工业集团、航天科技集团、航天科工集团等下游主流厂商,核心产品CPLD、FPGA以及高精度ADC技术在国内处于领先地位。

目前成都华微共完成3轮融资,三大投资方是中电金投、四川发展、成都创投。最大股东是中国振华,持股52.76%,该股东有国务院控股背景。

净利翻倍增长,营收五成来自逻辑芯片

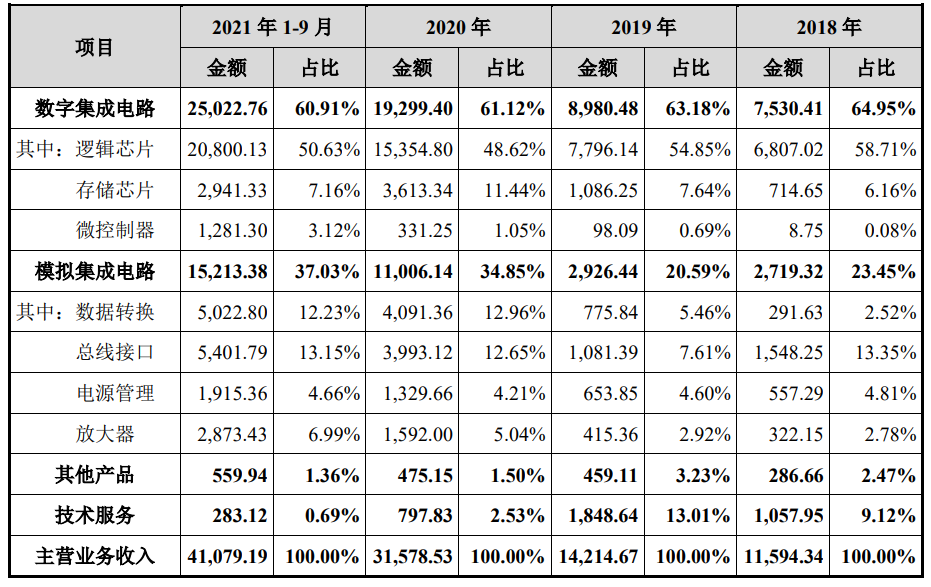

招股书显示,2018年-2020年分别实现营业收入1.16亿元、1.42亿元、3.16亿元,年复合增长率达65.05%。2021年1-9月营收为4.11亿元,比2020年全年增加0.95亿元。

同期净利润分别为0.04亿元、-0.13亿元、0.61亿元、1.60亿元。2021年1-9月的净利润同样实现大增长,是2020年的2.62倍。总体,净利增速高于营收增速,2020年后实现双重增长。

值得注意的是,成都华微近年持续的高研发投入。同期研发投入分别占营业收入的比例为58.39%、75.07%、54.34%、50.25%。总体,最近三年累计研发投入占累计营业收入的比例超过60%。

成都华微的营收来源于数字集成电路和模拟集成电路两大业务。其中数字集成电路业务包括逻辑芯片、存储芯片和微控制器产品;而模拟集成电路业务则包括数据转换、总线接口、电源管理和放大器产品。

报告期内,逻辑芯片是营收的主要来源,分别实现收入0.68亿元、0.78亿元、1.54亿元、2.08亿元,分别占当期总营收的比例为58.71%、54.85%、48.62%、50.63%,为成都华微贡献超5成的营收。

第二大业务是总线接口产品,同期分别实现收入0.15亿元、0.11亿元、0.40亿元、0.54亿元,分别占当期总营收的比例为13.35%、7.61%、12.65%、13.15%。这两大业务2021年1-9月的收入均超过2020年全年的,分别增加了0.54亿元、0.14亿元。

第二大业务是总线接口产品,同期分别实现收入0.15亿元、0.11亿元、0.40亿元、0.54亿元,分别占当期总营收的比例为13.35%、7.61%、12.65%、13.15%。这两大业务2021年1-9月的收入均超过2020年全年的,分别增加了0.54亿元、0.14亿元。

在销量方面,2021年1-9月模拟芯片销量首次超过数字芯片,模拟芯片突破27万颗,数字芯片突破14万颗。两大主营产品产销率均超过100%,高于历年的产销率,2021年出现产销两旺的好势头。

成都华微的核心产品CPLD、FPGA逻辑芯片以及高精度ADC产品技术处于国内领先地位。FPGA产品制程工艺涵盖0.22μm至28nm,规模区间涵盖百万门级至千万门级,奇衍系列产品最高达7000万门级;CPLD产品覆盖1.8V至 5V等多种电压工作场景,最新研制的HWDMIN5M系列采用0.18μm eFlash工艺,内嵌2210个逻辑单元,功耗水平进一步降低,已进入样品用户试用验证阶段。

毛利率高达83.50%,研发投入超过紫光国微、复旦微电

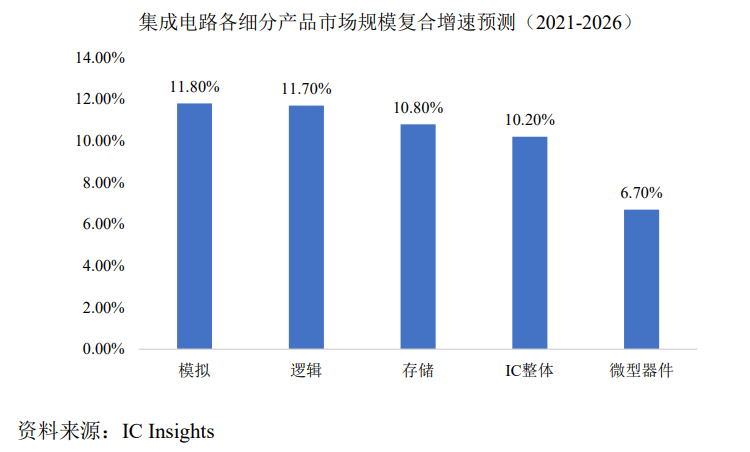

成都华微前三大收入最高的产品是逻辑芯片、总线接口和数据转换模拟集成电路。根据IC Insights预测,2021年至2026年,整个集成电路行业增速受到下游汽车电子、5G通信等应用场景的带动作用,市场规模的复合增速有望维持在10.20%。其中模拟、逻辑和存储IC市场增速将分别达到11.80%、11.70%和10.80%,是集成电路细分市场中复合增速最快的三个赛道。

在逻辑芯片领域,国际巨头是赛灵思、阿尔特拉,占据全球较高的市场份额;在模拟芯片领域,德州仪器、亚德诺半导体在信号链及电源管理方面均具有突出的竞争实力,保持领先的市场占有率。在国内成都华微的主要竞争对手是紫光国微、复旦微电。

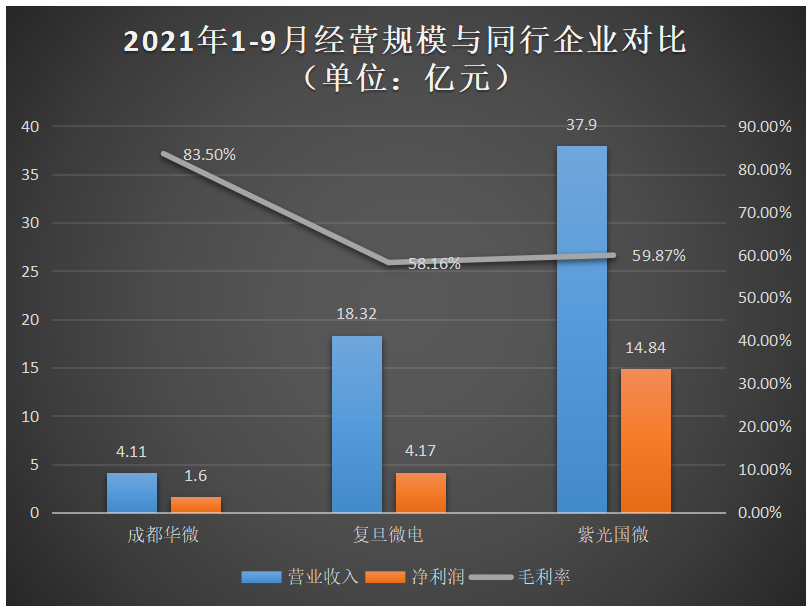

在经营规模上,报告期内成都华微与国内同行企业对比情况如下:

近年成都华微营收、净利润规模小于国内头部企业紫光国微和复旦微电。不过,在毛利率方面,成都华微表现比头部企业要好。2021年1-9月成都华微的毛利率高达83.50%,超过复旦微电的58.16%和紫光国微的59.87%。

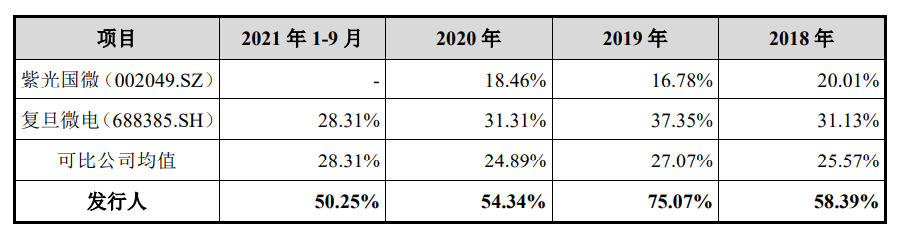

报告期内,成都华微的研发费用分别为0.22亿元、0.47亿元、0.71亿元、0.64亿元,分别占当期总营收的比例为19.01%、32.86%、22.61%、15.61%。研发投入分别占当期总营收的比例为58.39%、75.07%、54.34%、50.25%,2021年1-9月比例超过紫光国微和复旦微电。

2021年1-9月成都华微研发投入前五大项目分别是12位高速ADC、七千万门级FPGA、三千万门级FPGA、射频直采超高速转换器、多核射频全可编程系统芯片。

在可编程逻辑器件领域,成都华微拥有自主创新FPGA架构设计技术、工艺适配设计技术和高速低功耗设计技术等,FPGA产品规模最高可达7000万门级,同时拥有产品系列齐备的 CPLD 产品。

在数据转换领域,成都华微已经掌握了高精度ADC转换器设计技术,拥有领先的专利算法和架构,在16位以上高精度ADC领域处于国内领先地位。

在智能SoC领域,成都华微通过开发高能效异构型神经网络处理器,优化数据存储方式,重点研究数据压缩算法,解决片上系统有效数据混合存储,大带宽数据传输以及异构核通信等系列问题。

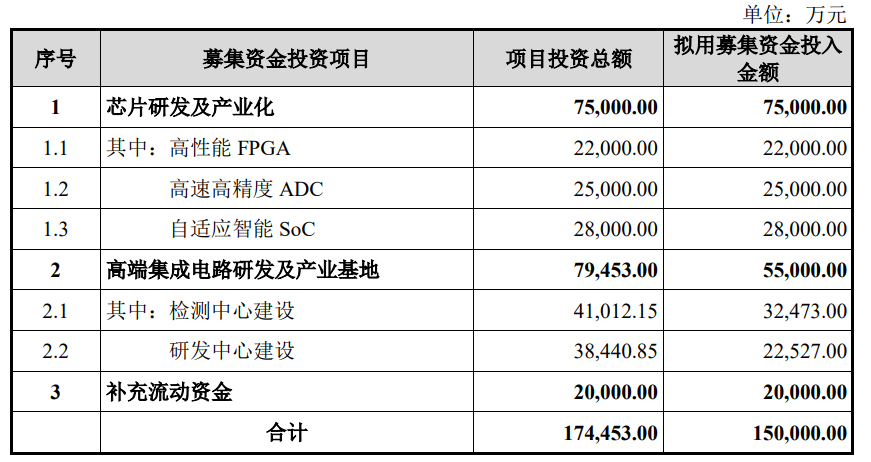

募资15亿,建设高端集成电路研发及产业基地

成都华微此次拟募资15亿元,主要用于“芯片研发及产业化项目”、“高端集成电路研发及产业基地”及补充流动资金。

“芯片研发及产业化项目”开展高性能FPGA、高速高精度ADC、自适应智能SoC等三个方向的产品研发及产业化。针对 28nm 及以下先进工艺,对亿门级超大容量FPGA 进行预研究、预设计、预开发等工作,并对已量产的 7000 万门超大容量 FPGA 进行性能优化、 良率提升等工程化实践,形成从千万门级到亿门级FPGA的技术和产品。

开发完成 12 位高速高精度ADC以及8位超高速ADC系列产品。突破自重构、自适应的芯片架构设计,ADC、CPU、eFPGA、NPU 协作与融合等关键技术,研制硬件可编程、 架构可扩展、系统可重构的自适应智能SoC芯片,实现数模转换、逻辑控制、 标量计算、矢量计算、张量计算的一体化。

检测中心建设项目主要包括检测用厂房的建设以及测试设备的采购,项目建成后将进一步提升成都华微集成电路产品测试和验证的综合实力,实现自主产品测试的需求。研发中心建设项目主要包括研发办公楼的建设,项目建成后将进一步提升成都华微集成电路产品的设计能力。

未来规划成都华微将继续加大研发投入,建立高端集成电路设计平台,打造国内领先的高性能FPGA、高速高精度ADC、智能SoC产品。同时持续深入行业开拓,建立市场应用与服务平台。

成立于2000年的成都华微,聚焦数字与模拟特种集成电路赛道,主要产品为CPLD/FPGA逻辑芯片、存储芯片、微控制器、数据转换(ADC/DAC)、总线接口、电源管理及放大器,产品广泛应用于电子、通信、控制、测量等特种领域。

成都华微的产品已经进入了中国电科集团、航空工业集团、航天科技集团、航天科工集团等下游主流厂商,核心产品CPLD、FPGA以及高精度ADC技术在国内处于领先地位。

目前成都华微共完成3轮融资,三大投资方是中电金投、四川发展、成都创投。最大股东是中国振华,持股52.76%,该股东有国务院控股背景。

净利翻倍增长,营收五成来自逻辑芯片

招股书显示,2018年-2020年分别实现营业收入1.16亿元、1.42亿元、3.16亿元,年复合增长率达65.05%。2021年1-9月营收为4.11亿元,比2020年全年增加0.95亿元。

同期净利润分别为0.04亿元、-0.13亿元、0.61亿元、1.60亿元。2021年1-9月的净利润同样实现大增长,是2020年的2.62倍。总体,净利增速高于营收增速,2020年后实现双重增长。

值得注意的是,成都华微近年持续的高研发投入。同期研发投入分别占营业收入的比例为58.39%、75.07%、54.34%、50.25%。总体,最近三年累计研发投入占累计营业收入的比例超过60%。

成都华微的营收来源于数字集成电路和模拟集成电路两大业务。其中数字集成电路业务包括逻辑芯片、存储芯片和微控制器产品;而模拟集成电路业务则包括数据转换、总线接口、电源管理和放大器产品。

报告期内,逻辑芯片是营收的主要来源,分别实现收入0.68亿元、0.78亿元、1.54亿元、2.08亿元,分别占当期总营收的比例为58.71%、54.85%、48.62%、50.63%,为成都华微贡献超5成的营收。

在销量方面,2021年1-9月模拟芯片销量首次超过数字芯片,模拟芯片突破27万颗,数字芯片突破14万颗。两大主营产品产销率均超过100%,高于历年的产销率,2021年出现产销两旺的好势头。

成都华微的核心产品CPLD、FPGA逻辑芯片以及高精度ADC产品技术处于国内领先地位。FPGA产品制程工艺涵盖0.22μm至28nm,规模区间涵盖百万门级至千万门级,奇衍系列产品最高达7000万门级;CPLD产品覆盖1.8V至 5V等多种电压工作场景,最新研制的HWDMIN5M系列采用0.18μm eFlash工艺,内嵌2210个逻辑单元,功耗水平进一步降低,已进入样品用户试用验证阶段。

毛利率高达83.50%,研发投入超过紫光国微、复旦微电

成都华微前三大收入最高的产品是逻辑芯片、总线接口和数据转换模拟集成电路。根据IC Insights预测,2021年至2026年,整个集成电路行业增速受到下游汽车电子、5G通信等应用场景的带动作用,市场规模的复合增速有望维持在10.20%。其中模拟、逻辑和存储IC市场增速将分别达到11.80%、11.70%和10.80%,是集成电路细分市场中复合增速最快的三个赛道。

在逻辑芯片领域,国际巨头是赛灵思、阿尔特拉,占据全球较高的市场份额;在模拟芯片领域,德州仪器、亚德诺半导体在信号链及电源管理方面均具有突出的竞争实力,保持领先的市场占有率。在国内成都华微的主要竞争对手是紫光国微、复旦微电。

在经营规模上,报告期内成都华微与国内同行企业对比情况如下:

近年成都华微营收、净利润规模小于国内头部企业紫光国微和复旦微电。不过,在毛利率方面,成都华微表现比头部企业要好。2021年1-9月成都华微的毛利率高达83.50%,超过复旦微电的58.16%和紫光国微的59.87%。

报告期内,成都华微的研发费用分别为0.22亿元、0.47亿元、0.71亿元、0.64亿元,分别占当期总营收的比例为19.01%、32.86%、22.61%、15.61%。研发投入分别占当期总营收的比例为58.39%、75.07%、54.34%、50.25%,2021年1-9月比例超过紫光国微和复旦微电。

2021年1-9月成都华微研发投入前五大项目分别是12位高速ADC、七千万门级FPGA、三千万门级FPGA、射频直采超高速转换器、多核射频全可编程系统芯片。

在可编程逻辑器件领域,成都华微拥有自主创新FPGA架构设计技术、工艺适配设计技术和高速低功耗设计技术等,FPGA产品规模最高可达7000万门级,同时拥有产品系列齐备的 CPLD 产品。

在数据转换领域,成都华微已经掌握了高精度ADC转换器设计技术,拥有领先的专利算法和架构,在16位以上高精度ADC领域处于国内领先地位。

在智能SoC领域,成都华微通过开发高能效异构型神经网络处理器,优化数据存储方式,重点研究数据压缩算法,解决片上系统有效数据混合存储,大带宽数据传输以及异构核通信等系列问题。

募资15亿,建设高端集成电路研发及产业基地

成都华微此次拟募资15亿元,主要用于“芯片研发及产业化项目”、“高端集成电路研发及产业基地”及补充流动资金。

“芯片研发及产业化项目”开展高性能FPGA、高速高精度ADC、自适应智能SoC等三个方向的产品研发及产业化。针对 28nm 及以下先进工艺,对亿门级超大容量FPGA 进行预研究、预设计、预开发等工作,并对已量产的 7000 万门超大容量 FPGA 进行性能优化、 良率提升等工程化实践,形成从千万门级到亿门级FPGA的技术和产品。

开发完成 12 位高速高精度ADC以及8位超高速ADC系列产品。突破自重构、自适应的芯片架构设计,ADC、CPU、eFPGA、NPU 协作与融合等关键技术,研制硬件可编程、 架构可扩展、系统可重构的自适应智能SoC芯片,实现数模转换、逻辑控制、 标量计算、矢量计算、张量计算的一体化。

检测中心建设项目主要包括检测用厂房的建设以及测试设备的采购,项目建成后将进一步提升成都华微集成电路产品测试和验证的综合实力,实现自主产品测试的需求。研发中心建设项目主要包括研发办公楼的建设,项目建成后将进一步提升成都华微集成电路产品的设计能力。

未来规划成都华微将继续加大研发投入,建立高端集成电路设计平台,打造国内领先的高性能FPGA、高速高精度ADC、智能SoC产品。同时持续深入行业开拓,建立市场应用与服务平台。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

FPGA

+关注

关注

1664文章

22570浏览量

640647 -

集成电路

+关注

关注

5469文章

12740浏览量

376208 -

华微电子

+关注

关注

0文章

25浏览量

3975

发布评论请先 登录

相关推荐

热点推荐

毛利率反超特斯拉,营收暴涨125%!何小鹏放话四季度盈利

电子发烧友网报道(文/梁浩斌)8月19日晚间,小鹏汽车发布了2025年二季度财报,表示营收、交付量、毛利率、现金储备均创历史新高! 具体来看,小鹏汽车2025Q2营收182.7亿元,同比

估值超70亿,安徽传感器独角兽科创板IPO!募资11.69亿元

据上海证券交易所官网显示,12月10日,国仪量子技术(合肥)股份有限公司(下文简称“国仪量子”)递交科创板IPO申请获受理。 本次国仪量子

昂瑞微正式启动科创板IPO发行

11月26日,北京昂瑞微电子技术股份有限公司(简称“昂瑞微”)披露招股意向书,宣布正式启动科创板IPO发行,股票代码为“688790”。 据

27亿元估值,天津大学精仪系校友的传感器公司易思维科,科创板IPO过会

亿元,保荐机构为国投证券。 易思维最早于2023年11月启动上市辅导备案登记,2025年6月5日递交科创板IPO申请获受理,6月27

昂瑞微冲刺科创板IPO:国产射频前端龙头,打破垄断驶入5G黄金赛道

2025年3月28日,国家专精特新“小巨人”国产射频芯片领域的领军企业——北京昂瑞微电子技术股份有限公司(以下简称“昂瑞微”)的科创板IPO

昂瑞微冲刺科创板:打破国际垄断的射频芯片龙头,年营收超21亿!

2025年3月28日,北京昂瑞微电子技术股份有限公司(以下简称“昂瑞微”)科创板IPO申请获上交所受理。作为国家级专精特新重点“小巨人”企业

ASML发布2025年第二季度财报 | 净销售额77亿欧元,净利润23亿欧元;预计2025年全年净销售额将增长约15%,毛利率

订单金额为55亿欧元2,其中23亿欧元为EUV光刻机订单。ASML预计2025年第三季度净销售额在74亿至79亿欧元之间,毛利率介于50%至

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%,这家公司凭什么? 6月30日,南京沁恒微电子股份有限公司(简称"沁恒微")递交

超硅半导体IPO:产能爬坡,300mm硅片三年贡献14.2亿元

(电子发烧友网综合报道)6月13日,上海超硅半导体股份有限公司(以下简称:上海超硅)科创板IPO

国产机器视觉龙头!易思维冲击科创板IPO

电子发烧友网综合报道,6月5日,上交所正式受理易思维(杭州)科技股份有限公司(以下简称“易思维”)的科创板IPO申请,公司拟募

花旗:小米Q1毛利率表现突出 毛利率提升0.5个百分点至22.8%

,在2025年第一季度小米集团营收达到1112.93亿,同比增长高达47.4%;小米2025年第一季毛利为254亿元,较上年同期的168.3亿元增长51%。经调整净利润为106.76

评论