锐成芯微科创板IPO受理!2021年净利翻涨11倍,募资13亿研发车规级IP等

锐成芯微科创板IPO受理!2021年净利翻涨11倍,募资13亿研发车规级IP等

电子发烧友网报道(文/刘静)6月30日,国内模拟及数模混合IP供应商锐成芯微科创板IPO获受理。上市拟募资13.04亿元,用于研发全新物理IP产品与车规级IP解决方案开发认证等项目。

锐成芯微成立于2011年,是一家深耕集成电路知识产权(IP)产品设计、授权及服务的企业,主要产品和服务包括模拟及数模混合IP、嵌入式存储IP、无线射频通信IP与有线连接接口IP等半导体IP授权服务业务和芯片定制服务等,广泛应用于5G、物联网、智能家居、汽车电子、智慧电源、可穿戴、医疗电子、工业控制等领域。

在集成电路物理IP细分领域锐成芯微具有领先地位。根据IPnest报告,2021年锐成芯微的模拟及数模混合IP、无线射频通信IP均排名全球第三且国内第一,市场份额分别为6.6%、4.5%。

成立以来深受资本青睐,完成四轮大规模融资,投资方惊现国产新能源汽车“巨头”比亚迪,持股锐成芯微2.27%。最大股东是锐成芯微现在的董事长向建军先生,持股33.53%。

2021年净利翻涨11倍,无线射频通信IP增长突出

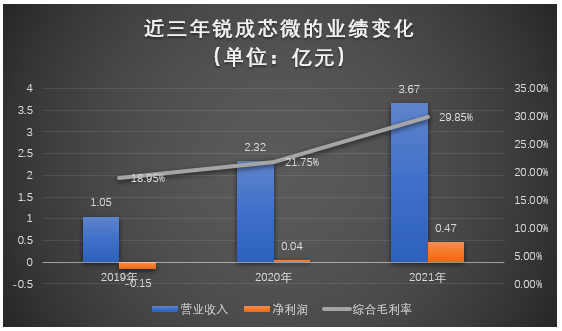

招股书显示,2019年-2021年锐成芯微实现营业收入分别是1.05亿元、2.32亿元、3.67亿元,同期实现的净利润分别为-0.15亿元、0.04亿元、0.47亿元;主营业务毛利率分别为18.95%、21.75%、29.85%。

总体,近三年营收持续稳步增长,净利润在2019年出现亏损,2020年扭亏为盈后进入高速增长,2021年涨幅高达1141.94%。而毛利率逐年上升,2021年上调8.1个百分点。

致力于集成电路知识产权IP设计的锐成芯微,目前主要是通过半导体IP授权服务业务、芯片定制服务来获取收入。

图:锐成芯微主营业务示意图

营收最主要来源于芯片定制服务,这项业务包括晶圆制造工程服务、芯片设计服务。2019年-2021年分别取得收入0.87亿元、1.76亿元、2.57亿元,分别占当期总营收的比例为83.37%、75.88%、70.05%,其中有6至8成的营收来自晶圆制造工程服务。

半导体IP授权服务业务为锐成芯微的营收贡献两成左右,其中营收最主要来源于模拟及数模混合IP,该产品2019年-2021年分别取得收入为0.13亿元、0.23亿元、0.46亿元,分别占半导体IP授权服务当期收入的比例为75.24%、48.98%、56.55%。

图:锐成芯微模拟及数模混合IP产品示意图

2021年模拟及数模混合IP、无线射频通信IP、嵌入式存储IP、有线连接接口IP分别实现收入0.46亿元、0.20亿元、0.07亿元、0.04亿元 ,分别同比增长103.51%、260.47%、-36.73%、-17.04%,由此可见收入增长表现最强劲的是无线射频通信IP产品。

无线射频通信IP是一种采用射频技术实现无线通信、数据传输、音视频收发等功能的IP功能模块。目前锐成芯微主要拥有蓝牙射频IP(短距离)、GPS射频IP(远距离)产品,蓝牙射频IP最高可支持蓝牙5.2版本并向下兼容;GPS射频IP支持GPS和北斗双模双通道工作模式。

图:锐成芯微无线射频通信IP产品示意图

客户方面,锐成芯微已与得一微、深圳航顺、隔空智能、中科院计算所、杭州国芯、华润微控股、赛普为实、客户A等公司建立稳定合作关系。产品进入中兴微电子、比亚迪、紫光同芯、海信、TCL、矽力杰、博通、芯源系统等厂商的供应链体系。同时,锐成芯微还在台积电、联电、中芯国际等国际晶圆巨头的工艺平台上开发物理IP。

细分领域排名全球前列

锐成芯微的主营业务为物理IP设计、授权及相关服务,具体为模拟及数模混合IP、无线射频通信IP、嵌入式存储IP、有线连接接口IP。根据IPnest数据,2021年物理IP市场规模为22.69亿美元,各细分类别市场规模分别为:模拟及数模混合IP 1.10亿美元、无线射频通信IP 0.71亿美元、嵌入式存储IP 5.26亿美元、有线连接接口IP 13.06亿美元。预计2026年物理IP市场规模将扩大至46.13亿美元,其中有线连接接口IP和嵌入式存储IP的增长速度最快。

半导体IP市场竞争格局,以英美厂商为主导,其中美国的新思科技全球市占率第一,2021年占据全球30.7%的IP市场份额;AMR排名第二,占据高达25.2%的IP市场份额。2021年进入全球半导体IP前二十的中国供应商仅有芯原股份、M31、Faraday、Andes、eMemory,它们合计占据全球5.1%的市场份额。锐成芯微排名第21,占全球IP 0.4%的市场份额。

不过在细分领域,锐成芯微还是相当有优势的,排名全球前列。根据IPnest披露的数据,锐成芯微在模拟及数模混合IP、无线射频通信IP领域均排名全球第三,国内第一。据悉,锐成芯微的无线射频通信技术支持低功耗蓝牙(BLE)、经典蓝牙(BT)、卫星导航(GNSS)等标准通信协议,具有低功耗、高灵敏度和发射功率的竞争优势。

在营业收入方面,锐成芯微与含有半导体IP授权或芯片定制服务的A股上市公司对比情况如下:

2021年锐成芯微半导体IP授权、芯片定制服务业务分别实现的收入为0.82亿元、2.57亿元。在半导体IP授权收入方面,锐成芯微高于寒武纪、翱捷科技,低于芯原股份、国芯科技。在芯片定制服务收入方面,仅次于芯原股份,在可比上市企业中排名第二。

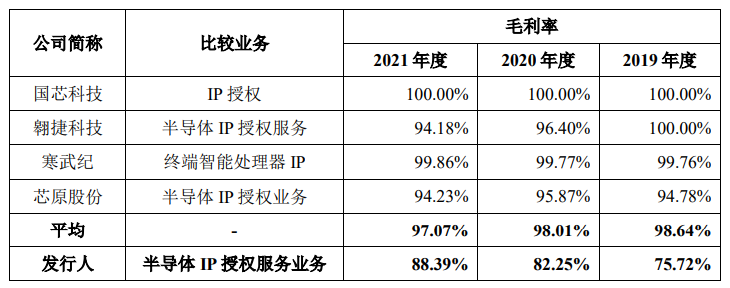

在毛利率方面,锐成芯微的主营业务毛利率逐年上升,其中2021年半导体IP授权服务、芯片设计服务分别高达88.39%、54.05%。锐成芯微的半导体IP授权服务业务毛利率低于行业平均水平,并低于国芯科技、翱捷科技、寒武纪、芯源股份。这主要跟企业之间IP授权类型不同有关,锐成芯微主要授权的是物理IP,而芯原股份、国芯科技、寒武纪为数字IP,数字IP几乎不发生成本,毛利率接近100%。

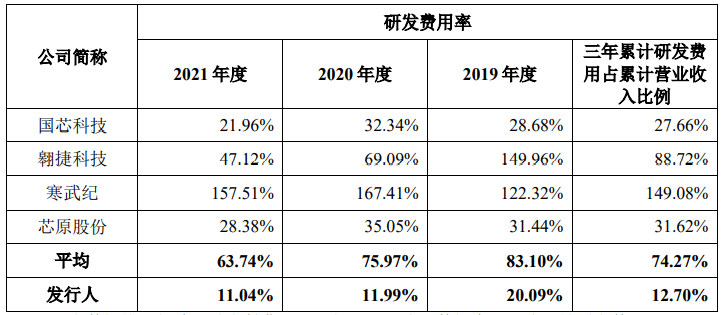

在研发方面,2019年-2021年锐成芯微分别投入0.23亿元、0.30亿元、0.46亿元,分别占当期总营收的比例为21.57%、12.77%、12.41%。2021年研发投入同比增长53.33%,近三年研发费用均高于销售费用和管理费用。

与同行可比公司对比,锐成芯微的研发费用率较低,研发投入略显不足。值得注意的是,目前半导体IP设计的可比企业中,研发费用率较高的翱捷科技、寒武纪、芯原股份2019年-2021年仍处于持续亏损状态。

据悉,目前锐成芯微已掌握低功耗电源管理技术、低功耗高精度时钟技术、低功耗信号转换技术、嵌入式MTP存储技术、嵌入式eFlash存储技术、无线射频通信技术、有线连接接口传输技术等核心技术,解决了行业内功耗高、灵敏度低等技术难点。

募资13.04亿,研发全新物理IP产品及开发车规级IP解决方案

锐成芯微自2011年成立以来,首先开展的是模拟与数模混合IP的研发,2013年开始进入有线连接接口IP领域,2015年拓展至物联网数据存储领域嵌入式存储IP研发,2016年又向外延伸至物联网无线通信领域,研发无线射频通信IP。2020年锐成芯微通过并购盛芯微,快速提升无线射频通信技术,推出蓝牙射频IP。

此次上市拟募集13.04亿元资金,投建“现有物理IP产品升级与工艺拓展”、“全球物理IP产品研发与车规级IP解决方案开发认证”、“锐成芯微IP全球创新中心”、“战略投资与并购整合”项目及补充流动资金。

投资3.35亿元的“现有物理IP产品升级与工艺拓展”项目主要针对现有的物理IP做迭代升级,现在物联网领域产品向低功耗、小面积、高可靠性方向发展,锐成芯微跟随下游终端产品的需求变化,进一步提升IP性能、优化IP架构设计 、丰富IP功能。

投资4.49亿元的“全球物理IP产品研发与车规级IP解决方案开发认证”项目开发的新产品包括:全新系列的高性能电源管理、时钟及信号转换的模拟与数模混合IP;全新架构的eFlash IP、信息安全领域的PUF IP、单次写入存储IP;支持UWB、ZigBee、2.4GHz/5GHz双频段Wi-Fi6等多种无线通信协议的新射频通信IP;支持MIPI C-PHY、USB3.0、PCIE4.0等多种接口协议IP;开发满足ISO 26262标准及AEC-Q100规范等车规级要求的物理IP。

投资3.2亿元的“锐成芯微IP全球创新中心”项目,将建设IP研发中心及实验室,并向全球招募IP研发人才,面向物联网领域的新应用方向、物理IP新类别等方向进行研发。

另外,未来锐成芯微将可能寻求并购,效仿新思科技、铿腾电子以并购的方式快速提升,布局时间较短的嵌入式存储IP和无线射频通信IP技术。

总体,锐成芯微未来发展战略主要为建立高质量研发团队,升级现有物理IP技术,重点开发新一代物理IP,扩展丰富IP类型,同时开拓海外市场,争取更大的市场份额。

锐成芯微成立于2011年,是一家深耕集成电路知识产权(IP)产品设计、授权及服务的企业,主要产品和服务包括模拟及数模混合IP、嵌入式存储IP、无线射频通信IP与有线连接接口IP等半导体IP授权服务业务和芯片定制服务等,广泛应用于5G、物联网、智能家居、汽车电子、智慧电源、可穿戴、医疗电子、工业控制等领域。

在集成电路物理IP细分领域锐成芯微具有领先地位。根据IPnest报告,2021年锐成芯微的模拟及数模混合IP、无线射频通信IP均排名全球第三且国内第一,市场份额分别为6.6%、4.5%。

成立以来深受资本青睐,完成四轮大规模融资,投资方惊现国产新能源汽车“巨头”比亚迪,持股锐成芯微2.27%。最大股东是锐成芯微现在的董事长向建军先生,持股33.53%。

2021年净利翻涨11倍,无线射频通信IP增长突出

招股书显示,2019年-2021年锐成芯微实现营业收入分别是1.05亿元、2.32亿元、3.67亿元,同期实现的净利润分别为-0.15亿元、0.04亿元、0.47亿元;主营业务毛利率分别为18.95%、21.75%、29.85%。

总体,近三年营收持续稳步增长,净利润在2019年出现亏损,2020年扭亏为盈后进入高速增长,2021年涨幅高达1141.94%。而毛利率逐年上升,2021年上调8.1个百分点。

致力于集成电路知识产权IP设计的锐成芯微,目前主要是通过半导体IP授权服务业务、芯片定制服务来获取收入。

图:锐成芯微主营业务示意图

营收最主要来源于芯片定制服务,这项业务包括晶圆制造工程服务、芯片设计服务。2019年-2021年分别取得收入0.87亿元、1.76亿元、2.57亿元,分别占当期总营收的比例为83.37%、75.88%、70.05%,其中有6至8成的营收来自晶圆制造工程服务。

半导体IP授权服务业务为锐成芯微的营收贡献两成左右,其中营收最主要来源于模拟及数模混合IP,该产品2019年-2021年分别取得收入为0.13亿元、0.23亿元、0.46亿元,分别占半导体IP授权服务当期收入的比例为75.24%、48.98%、56.55%。

图:锐成芯微模拟及数模混合IP产品示意图

2021年模拟及数模混合IP、无线射频通信IP、嵌入式存储IP、有线连接接口IP分别实现收入0.46亿元、0.20亿元、0.07亿元、0.04亿元 ,分别同比增长103.51%、260.47%、-36.73%、-17.04%,由此可见收入增长表现最强劲的是无线射频通信IP产品。

无线射频通信IP是一种采用射频技术实现无线通信、数据传输、音视频收发等功能的IP功能模块。目前锐成芯微主要拥有蓝牙射频IP(短距离)、GPS射频IP(远距离)产品,蓝牙射频IP最高可支持蓝牙5.2版本并向下兼容;GPS射频IP支持GPS和北斗双模双通道工作模式。

图:锐成芯微无线射频通信IP产品示意图

客户方面,锐成芯微已与得一微、深圳航顺、隔空智能、中科院计算所、杭州国芯、华润微控股、赛普为实、客户A等公司建立稳定合作关系。产品进入中兴微电子、比亚迪、紫光同芯、海信、TCL、矽力杰、博通、芯源系统等厂商的供应链体系。同时,锐成芯微还在台积电、联电、中芯国际等国际晶圆巨头的工艺平台上开发物理IP。

细分领域排名全球前列

锐成芯微的主营业务为物理IP设计、授权及相关服务,具体为模拟及数模混合IP、无线射频通信IP、嵌入式存储IP、有线连接接口IP。根据IPnest数据,2021年物理IP市场规模为22.69亿美元,各细分类别市场规模分别为:模拟及数模混合IP 1.10亿美元、无线射频通信IP 0.71亿美元、嵌入式存储IP 5.26亿美元、有线连接接口IP 13.06亿美元。预计2026年物理IP市场规模将扩大至46.13亿美元,其中有线连接接口IP和嵌入式存储IP的增长速度最快。

半导体IP市场竞争格局,以英美厂商为主导,其中美国的新思科技全球市占率第一,2021年占据全球30.7%的IP市场份额;AMR排名第二,占据高达25.2%的IP市场份额。2021年进入全球半导体IP前二十的中国供应商仅有芯原股份、M31、Faraday、Andes、eMemory,它们合计占据全球5.1%的市场份额。锐成芯微排名第21,占全球IP 0.4%的市场份额。

不过在细分领域,锐成芯微还是相当有优势的,排名全球前列。根据IPnest披露的数据,锐成芯微在模拟及数模混合IP、无线射频通信IP领域均排名全球第三,国内第一。据悉,锐成芯微的无线射频通信技术支持低功耗蓝牙(BLE)、经典蓝牙(BT)、卫星导航(GNSS)等标准通信协议,具有低功耗、高灵敏度和发射功率的竞争优势。

在营业收入方面,锐成芯微与含有半导体IP授权或芯片定制服务的A股上市公司对比情况如下:

2021年锐成芯微半导体IP授权、芯片定制服务业务分别实现的收入为0.82亿元、2.57亿元。在半导体IP授权收入方面,锐成芯微高于寒武纪、翱捷科技,低于芯原股份、国芯科技。在芯片定制服务收入方面,仅次于芯原股份,在可比上市企业中排名第二。

在毛利率方面,锐成芯微的主营业务毛利率逐年上升,其中2021年半导体IP授权服务、芯片设计服务分别高达88.39%、54.05%。锐成芯微的半导体IP授权服务业务毛利率低于行业平均水平,并低于国芯科技、翱捷科技、寒武纪、芯源股份。这主要跟企业之间IP授权类型不同有关,锐成芯微主要授权的是物理IP,而芯原股份、国芯科技、寒武纪为数字IP,数字IP几乎不发生成本,毛利率接近100%。

在研发方面,2019年-2021年锐成芯微分别投入0.23亿元、0.30亿元、0.46亿元,分别占当期总营收的比例为21.57%、12.77%、12.41%。2021年研发投入同比增长53.33%,近三年研发费用均高于销售费用和管理费用。

与同行可比公司对比,锐成芯微的研发费用率较低,研发投入略显不足。值得注意的是,目前半导体IP设计的可比企业中,研发费用率较高的翱捷科技、寒武纪、芯原股份2019年-2021年仍处于持续亏损状态。

据悉,目前锐成芯微已掌握低功耗电源管理技术、低功耗高精度时钟技术、低功耗信号转换技术、嵌入式MTP存储技术、嵌入式eFlash存储技术、无线射频通信技术、有线连接接口传输技术等核心技术,解决了行业内功耗高、灵敏度低等技术难点。

募资13.04亿,研发全新物理IP产品及开发车规级IP解决方案

锐成芯微自2011年成立以来,首先开展的是模拟与数模混合IP的研发,2013年开始进入有线连接接口IP领域,2015年拓展至物联网数据存储领域嵌入式存储IP研发,2016年又向外延伸至物联网无线通信领域,研发无线射频通信IP。2020年锐成芯微通过并购盛芯微,快速提升无线射频通信技术,推出蓝牙射频IP。

此次上市拟募集13.04亿元资金,投建“现有物理IP产品升级与工艺拓展”、“全球物理IP产品研发与车规级IP解决方案开发认证”、“锐成芯微IP全球创新中心”、“战略投资与并购整合”项目及补充流动资金。

投资3.35亿元的“现有物理IP产品升级与工艺拓展”项目主要针对现有的物理IP做迭代升级,现在物联网领域产品向低功耗、小面积、高可靠性方向发展,锐成芯微跟随下游终端产品的需求变化,进一步提升IP性能、优化IP架构设计 、丰富IP功能。

投资4.49亿元的“全球物理IP产品研发与车规级IP解决方案开发认证”项目开发的新产品包括:全新系列的高性能电源管理、时钟及信号转换的模拟与数模混合IP;全新架构的eFlash IP、信息安全领域的PUF IP、单次写入存储IP;支持UWB、ZigBee、2.4GHz/5GHz双频段Wi-Fi6等多种无线通信协议的新射频通信IP;支持MIPI C-PHY、USB3.0、PCIE4.0等多种接口协议IP;开发满足ISO 26262标准及AEC-Q100规范等车规级要求的物理IP。

投资3.2亿元的“锐成芯微IP全球创新中心”项目,将建设IP研发中心及实验室,并向全球招募IP研发人才,面向物联网领域的新应用方向、物理IP新类别等方向进行研发。

另外,未来锐成芯微将可能寻求并购,效仿新思科技、铿腾电子以并购的方式快速提升,布局时间较短的嵌入式存储IP和无线射频通信IP技术。

总体,锐成芯微未来发展战略主要为建立高质量研发团队,升级现有物理IP技术,重点开发新一代物理IP,扩展丰富IP类型,同时开拓海外市场,争取更大的市场份额。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1213浏览量

32631 -

锐成芯微

+关注

关注

1文章

47浏览量

4088

发布评论请先 登录

相关推荐

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿

。 2022年曾有76家半导体企业IPO获受理,总募资高达1200多亿。近日,电子发烧友也整

西安奕材科创板IPO获受理,拟募资49亿

近日,上海证券交易所(上交所)官网传来消息,西安奕斯伟材料科技股份有限公司(简称“西安奕材”)的科创板上市申请已正式获得受理。这是自证监会发布“科

锐成芯微SuperMTP IP通过AEC-Q100 Grade 0认证

近日,成都锐成芯微科技股份有限公司传来喜讯,其自主研发的SuperMTP® IP(车

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

电子发烧友网报道(文/刘静)4月11日,灿芯半导体终于在上交所科创板挂牌上市。自2022年

灿芯股份科创板IPO注册获批

证监会近日发布《关于同意灿芯半导体(上海)股份有限公司首次公开发行股票注册的批复》,同意灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)的科创

特种集成电路领军企业成都华微登陆科创板

成都华微科技股份有限公司(证券简称:“成都华微”,股票代码:688709)今日在上海证券交易所科创板成功上市,这次

晶亦精微科创板IPO成功过会,募资近13亿投入半导体装备研发

上海证券交易所(上交所)近日宣布,北京晶亦精微科技股份有限公司(以下简称“晶亦精微”)的首次公开募股(IPO)已经成功过会,未来该公司将在科创板上市。晶亦精微是一家专注于半导体设备领域

工商网监

工商网监

评论