GGII预测,到2025年中国正极材料出货量将达471万吨

GGII预测,到2025年中国正极材料出货量将达471万吨

摘要

GGII预测,到2025年中国正极材料出货量将达471万吨,市场增长空间大。

锂电池材料主要分为四大关键材料及导电剂、分散剂、粘结剂、铜箔/铝箔等辅材。其中四大关键材料由正极、负极、电解液和隔膜组成。其中正极材料是锂电池的核心材料,决定着电池的能量密度、电压、使用寿命及安全性等多方面核心性能,也是锂电池材料成本中成本最高的部分,占锂电池电芯总成本约为40%,是锂电池产业链中最重要的环节之一。

正极材料主要分钴酸锂(LCO)、三元材料(NCM、NCA)、磷酸铁锂(LFP)及锰酸锂(LMO)。根据材料特性的不同,应用领域也不同。钴酸锂材料因高能量密度与快充性好,主要应用于手机、笔记本等数码领域;三元材料主要应用于新能源汽车及少数数码领域;磷酸铁锂主要应用于新能源汽车及储能等领域;锰酸锂材料主要应用于低端数码、锂电自行车及少数低成本的商用车领域。

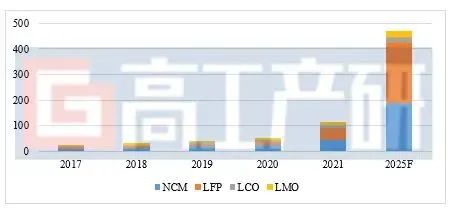

据高工产业研究院(GGII)数据显示,得益于终端市场的强势增长及海外出口增加带动,中国正极材料市场整体呈快速增长态势。2021年,中国正极材料市场出货量为113万吨,同比增长116%。其中,磷酸铁锂正极材料出货量48万吨,同比增长258%;三元正极材料出货量43万吨,同比增长80%;钴酸锂正极材料出货量10.6万吨,同比上升31%;锰酸锂正极材料出货量10.9万吨,同比上升60%。GGII预测,到2025年中国正极材料出货量将达471万吨,市场增长空间大。

2017-2025年中国正极材料出货及预测(单位:万吨)

数据来源:高工产业研究院(GGII)

三元材料

三元材料指以镍盐、钴盐、锰盐为原料结合锂盐化合物经过一定烧结工艺制成的复合正极材料。根据三种元素不同含量比例,可搭配出不同型号的三元材料。当前中国市场上主流产品主要包括5系、6系和8系。

三元材料凭借能量密度高、电化学性能稳定等优点,在新能源汽车、锂电轻型车(含共享电单车)、电动工具等领域电池广泛应用。

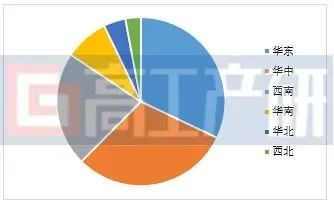

从区域布局来看,中国三元正极材料产能主要集中在华东、华中和西南等地区,合计产能占总产能超80%。其中华东地区主要得益于动力电池产能集中,三元正极材料企业靠近客户建厂,华中及西南地区主要得益于矿产资源禀赋和要素成本优势,吸引了一批优秀企业落地投产。华南地区主要为广东省的产能贡献,华北、西北地区三元正极材料产能则相对较低。

2021年中国三元正极材料产能区域分布(单位:%)

注:东北地区暂无正极材料投产产能,华东地区不含台湾省,下同

数据来源:高工产业研究院(GGII)根据三元正极材料企业各基地投产产能统计

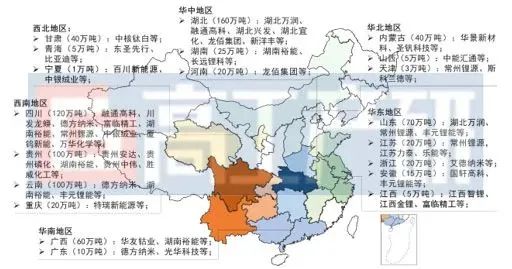

中国三元正极材料产能分布地图

注:颜色越深代表该地区现有产能越大,括号内为现有、在建及规划产能

数据来源:高工产业研究院(GGII)

目前,三元材料产能最大的省份为华中地区的湖南省,湖南省作为中国最早实现三元材料产业化的地区之一,拥有一批行业领军人才,促进了中国三元材料行业的发展。湖南省现有产能主要来自于长远锂科(麓谷工厂,铜官基地一、二期,长沙高新区一期)、杉杉新能源(麓谷工厂,宁乡工厂,长沙高新区一期)等,根据企业规划,湖南省现有三元材料项目全部投产后产能将达70万吨,继续领跑。

其次是西南地区的贵州省和四川省。近年来,西南地区抢抓锂电产业发展机遇,大力发展锂电池及其材料产业。当前,贵州省、四川省锂电产业蓬勃发展,引进了宁德时代、比亚迪、中创新航、蜂巢能源等头部动力电池企业,带来了产业的腾飞。其中,三元材料方面,贵州省引入了振华新材、容百科技等头部企业,现有产能主要来自于振华新材(贵州沙文工厂一、二期,义龙工厂一、二期)、容百科技(贵州工厂)等,四川省三元材料现有产能主要来自于巴莫科技(成都工厂)等。

位于华东地区的江苏省和浙江省同样也是三元正极材料的产能集聚地。江苏省拥有南通瑞翔、格林美、当升科技等三元正极材料企业,现有产能在10万吨级别。浙江省拥有三元正极材料企业容百科技、华友新能源等,现在产能也在10万吨级别。

三元正极材料企业产能扩建相对容易,1万吨三元正极材料扩产时间(产线建设时间)约为1-1.5年,不存在产能投产的核心限制因素。外加三元电池在新能源乘用车市场是确定的趋势之一,市场对上游三元正极材料需求未来仍会持续增加,为满足下游电池企业需求,头部材料企业将更倾向到贴近客户、贴近资源或要素成本较低的地区扩产。

磷酸铁锂材料

磷酸铁锂材料是一种无机化合物,属于正交晶系橄榄石结构,主要作为锂电池正极材料。磷酸铁锂材料的原料来源丰富、价廉,不含对人体有害的重金属元素,同时其制备成的电池具有高安全性、长循环寿命等诸多优势,目前在新能源商用车、储能、中短途乘用车等领域占据绝对主导地位。

近两年来,随着特斯拉、比亚迪先后分布发布铁锂版的Model 3、“汉”,以及爆款车型宏光MINI均搭载磷酸铁锂电池,带动了市场对磷酸铁锂电池的关注热度升高。

受下游终端带动,国内上游磷酸铁锂材料企业加速扩产,同时多家企业跨界入场,如云天化、中核钛白、龙蟒佰利、龙蟠科技等。

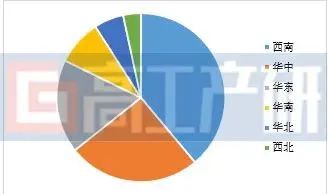

从企业现有产能区域布局来看,目前磷酸铁锂产能主要集中在西南地区,西南地区是我国磷矿、锂矿、锰矿等矿产资源的聚集地,叠加绿电资源丰富、要素成本较低、锂电产业链完善等有利因素,聚集了一批磷酸铁锂材料企业。其次是华中地区,华中地区主要来自湖北省的贡献。华东地区则主要是来自江苏省、浙江省和安徽省的贡献,其他华南、华北、西北地区磷酸铁锂材料现有产能规模依次位列其后。

2021年中国磷酸铁锂正极材料产能区域分布(单位:%)

数据来源:高工产业研究院(GGII)根据磷酸铁锂正极材料企业各基地投产产能统计

中国磷酸铁锂正极材料产能分布地图

注:颜色越深代表该地区现有产能越大,括号内为现有、在建及规划产能

数据来源:高工产业研究院(GGII)

磷酸铁锂正极材料现有产能最大的地区为华中地区的湖北省和西南地区的四川省,两省合计产能占比超1/3。其中,湖北省磷酸铁锂正极材料现有产能主要来自湖北万润(襄阳工厂)、融通高科(大冶一、二期),四川省磷酸铁锂正极材料现有产能主要来自于湖南裕能(遂宁一、二、三、四期),龙蟠科技(遂宁一期)等,根据企业产能规划,项目全部投产后湖北省和四川省磷酸铁锂正极材料产能将分别达160万吨、120万吨,将继续位列磷酸铁锂正极材料产能的前两位。

其次是西南地区的云南省,得益于近两年在锂电产业发展的布局,磷酸铁锂正极材料企业持续投/扩产,现有产能主要来自于曲靖德方纳米、曲靖麟铁(与宁德时代合资)、曲靖德方(与亿纬锂能合资),未来随着德方纳米和湖南裕能的昆明安宁工厂投产,以及云天化集团50万吨磷酸铁锂一体化项目建成投产,届时云南省磷酸铁锂正极材料产能将达百万吨级别。

磷酸铁锂正极材料的扩产周期相对较短,在技术成熟的条件下,扩产周期在6-10个月。随着新能源汽车、储能等终端需求的加大,磷酸铁锂正极材料企业将不断加大自身产能投建,寻找合适标的进行投资扩产。

2017-2022中国锂电池正极材料出货结构(单位:%)

数据来源:高工产业研究院(GGII)

钴酸锂材料

钴酸锂及锰酸锂正极材料未来虽会保持一定增长,但与三元及磷酸铁锂正极材料相比,产能产量和投/扩产事件相对较少。钴酸锂正极材料是第一代产业化的锂电池正极材料,也是目前最成熟的锂电池正极材料之一。得益于钴酸锂正极材料压实密度和体积能量密度高的特性,被广泛应用在手机、耳机、相机等体积能量密度要求高的中小型电子产品中。

钴酸锂正极材料市场份额集中度高,企业大规模扩建产能主要集中于头部企业,未来投/扩产也将主要为有一定规模和大客户资源的头部企业,如湖南省的长远锂科、杉杉新能源,贵州省的振华新材,福建省的厦钨新能源,广东省的科恒股份和天津的巴莫科技等。

锰酸锂材料

锰酸锂正极材料分为二锰型锰酸锂正极材料和四锰型锰酸锂正极材料,目前二锰型锰酸锂为出货主力。二锰型锰酸锂正极材料也被称作为储能型锰酸锂正极材料,因其成本低廉、倍率性能较好、循环寿命短等特点,主要用于对于循环寿命要求较低的电动二轮车和数码锂电池领域。

四锰型锰酸锂正极材料被称作为动力型锰酸锂正极材料,其采用四氧化三锰和碳酸锂生产,成本较二锰型锰酸锂正极材料高,循环寿命可达2000次,因此主要用于基站储能以及电动二轮车领域。

锰酸锂正极材料相对于其他正极材料投/扩产事件较少,主要由于锰酸锂正极材料本身处于产能过剩,且下游电动二轮车等应用领域未来需求增长平缓,以及锰酸锂正极材料利润低、市场规模相对较小,材料企业扩产热情不足。现有产能主要集中在河南省的新乡天茂,广西自治区的南方锰业(曾用名中信大锰),江苏省的无锡晶石等。

接下来高工产业研究院(GGII)将陆续发布负极材料、电解液、隔膜、铜箔等材料企业的区域分布及产能分布详解,请持续关注,敬请期待。

高工产研(GGII)品牌创立于2006年,是国内权威的新兴产业研究与咨询机构和智库,专注于锂电、氢电、储能、机器人、新型显示、智能汽车、新材料等新兴产业,公司以专业的分析方法、深入的产业研究基础、丰富的产业资源,已为70多个地方政府和园区提供长期规划与咨询服务,服务的项目如广东省新材料产业规划、深圳市新能源汽车产业规划、深圳市机器人产业规划、宁德市锂电产业规划、常州市锂电及智能制造产业规划、重庆市新能源产业规划暨招商指引、南昌市新型显示产业规划等,合作的政府客户包括广东、江苏、浙江、湖北、四川、安徽、重庆、福建、湖南、贵州、青海、广西、甘肃、山西等多地政府单位,服务内容包括产业研究与规划、辅助招商服务、项目尽调/研判、产业峰会等,深受地方政府认可。

审核编辑 :李倩

-

锂电池

+关注

关注

260文章

8140浏览量

170700 -

正极材料

+关注

关注

4文章

325浏览量

18554

原文标题:GGII:2022年中国锂电正极材料企业产能分布详解

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

达实智能入选《2025年中国AIoT产业全景图谱》

2024年中国折叠屏手机出货量预计同比增52.4%

2023年中国锂电铜箔出货量53.5万吨,同比增长27%

2023年中国锂电导电剂出货同比增长24%

2023年中国PC出货量下滑,2024年或将反弹

全球车载显示面板出货量预测:大陆地区面板厂领先

2023年中国电力储能锂电池企业出货量TOP10

2023年中国AR/VR市场业绩概览:AR出货量攀新高,VR销量下滑

2023年中国锂电池出货量886GWh 中国锂电产业迈入TWh时代

工商网监

工商网监

评论