车电分离,电池租用服务BaaS和电池领域的一鱼三吃的看法

车电分离,电池租用服务BaaS和电池领域的一鱼三吃的看法

我个人对于车电分离,电池租用服务BaaS(Battery as a Service)和电池领域的一鱼三吃的看法,主要有这么几个判断:

●电池的价格很难下降了:这其实在2020年晚些时候,在特斯拉和大众的电池日的期望,龙头企业反馈给车企的实际情况,电池成本的规模效应带来的成本下降已经趋于稳定了。

●电池的寿命有很大的空间:一个是三元材料,一个是铁锂材料,本身循环寿命是远超日常日历寿命的衰减。随着技术的发展和软件技术的导入,我们管理电池寿命从嵌入式的BMS到云端,可以使得电池资产的价格。

●电池本身开始逐步往平台化方向发展:车企单车单电的模式开始转入平台化可兼容的电池。

因此随着BaaS(Battery as a Service)电池租用服务模式的推出,可通过车电分离和可充、可换、可升级的电池技术,为汽车车主带来一种新的体验,将来补贴退坡以后,电动汽车用户购买的电动汽车不带电池,电池通过按需租用的方式使用,车主享有电池的使用权。我想花一些时间谈谈蔚能,篇幅可能分为一个连载,先做一个切入。

备注:补贴是车电分离很大的障碍,之前骗补的漏洞补丁就是单车单电。

Part 1

武汉蔚能是什么样的公司

武汉蔚能电池资产有限公司——在蔚来为用户提供BaaS(Battery as a Service)租用服务中,蔚能扮演的是这些电池资产持有方的角色。

据公开资料现实,截止2022年6月,其已持有共计6GWh的电池资产(2023年约20GWh,2025年约50GWh),按照2021年9月的公开数据一共持有40053个。如果按照每Wh 1元算,蔚能已拿着数十亿级别的资产,这些电池资产既分散在全国各地选择租用服务车主的汽车里。蔚能的这些电池,通过租用服务和蔚来的换电体系为蔚来的车主提供补能服务。

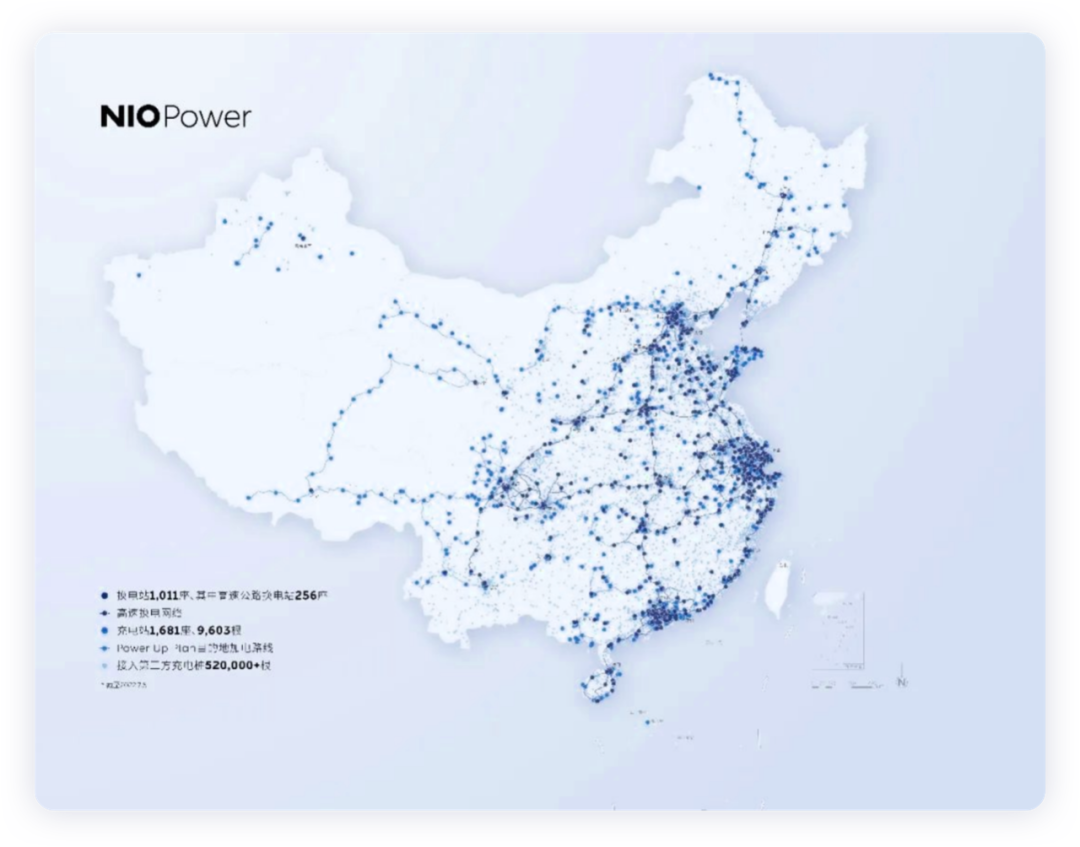

▲图1.蔚来换电站

(全国换电站共保有8961块电池,有3821块长续航级、5140块标准续航级,换电站及换电站电池属于NIO Power)。

从BaaS服务,蔚能后续也逐步扩展到了电池资产的全周期管理,从核心逻辑来看,这家电池资产公司管理一座“矿山”,“矿”包含了镍钴锰的三元材料(这是一批非常纯正的NCM523)分布在全国各地的电动汽车上。管理这些资产,需要数据能力和电池技术能力:

●管理能力:这个其实是从电池应用层面,知道怎么能够用的寿命更长,残值更高,通过IT的数据分析来分解用户,把用户的使用习惯和电池的衰减进行关联。通过对电池的能量管理这样把电池资产管得更好,才会有更多竞争力。

●电池数据和资产分析:这里就需要通过IT数据运维,来管理用户的预期,通过智能化的运营和判断的,借助积累的这些资产的数据,像打游戏一样租电池。

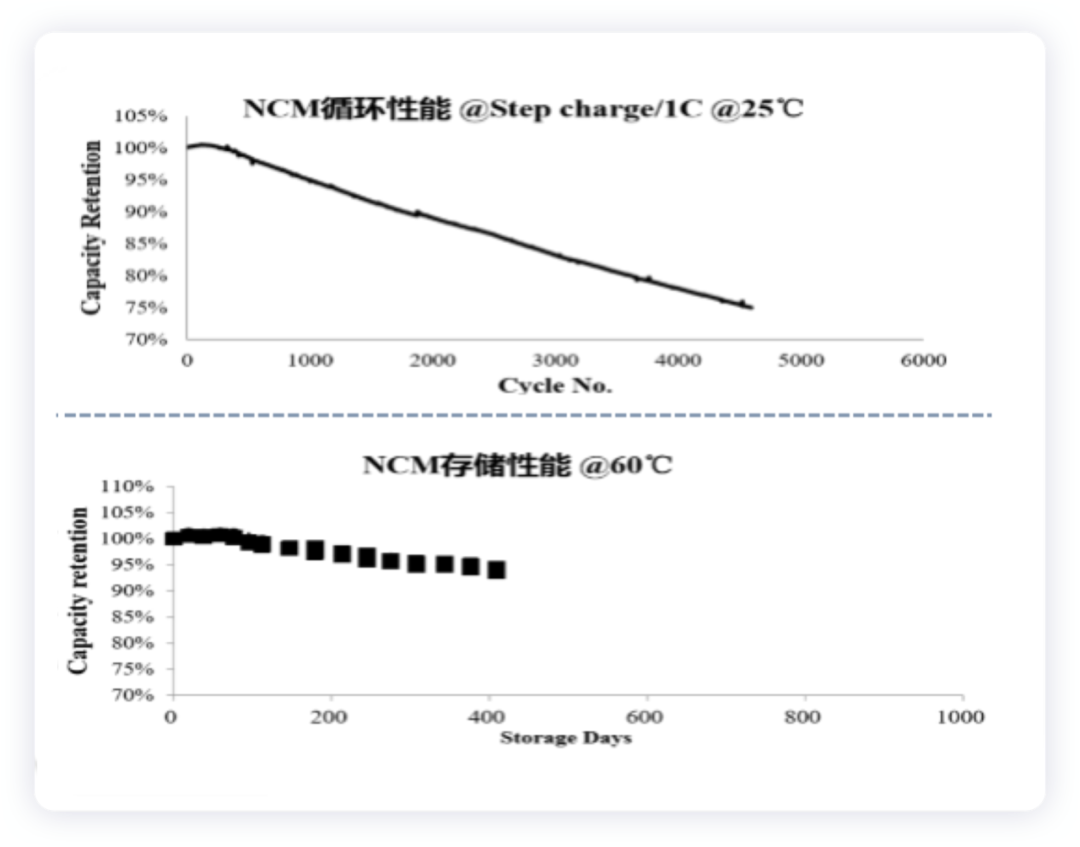

▲图2.电池的寿命

我觉得本质电池的SOH的状态,其实用户是没有概念的。我们预期开10万公里报废一块电池,但是如果假定500公里的车,按照400公里去循环,其实真正开10万公里才250次循环。消费者认为电池已经到生命晚期了,会把电池很便宜地处理掉。但是对于电池资产公司来说,它的生命周期才刚开始(见图3)。

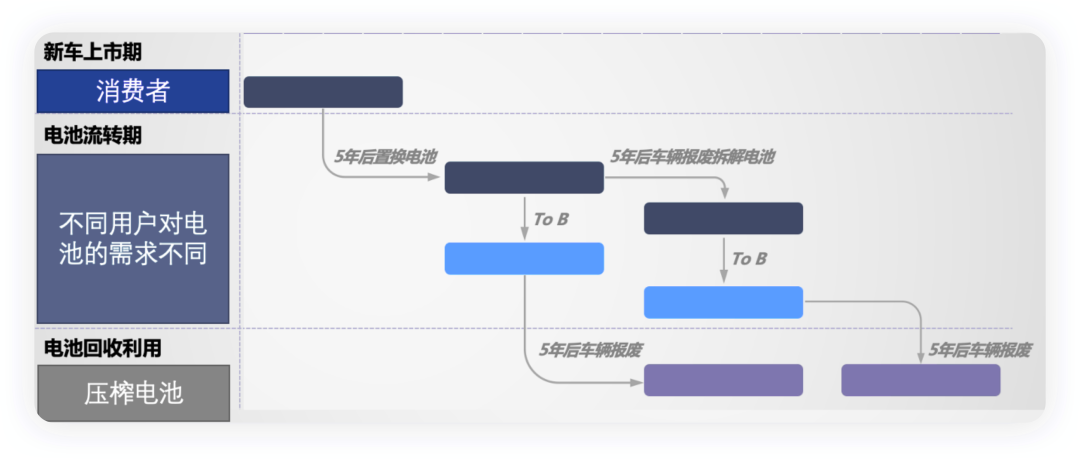

▲图3.不同人对于电池的认知是不一样的

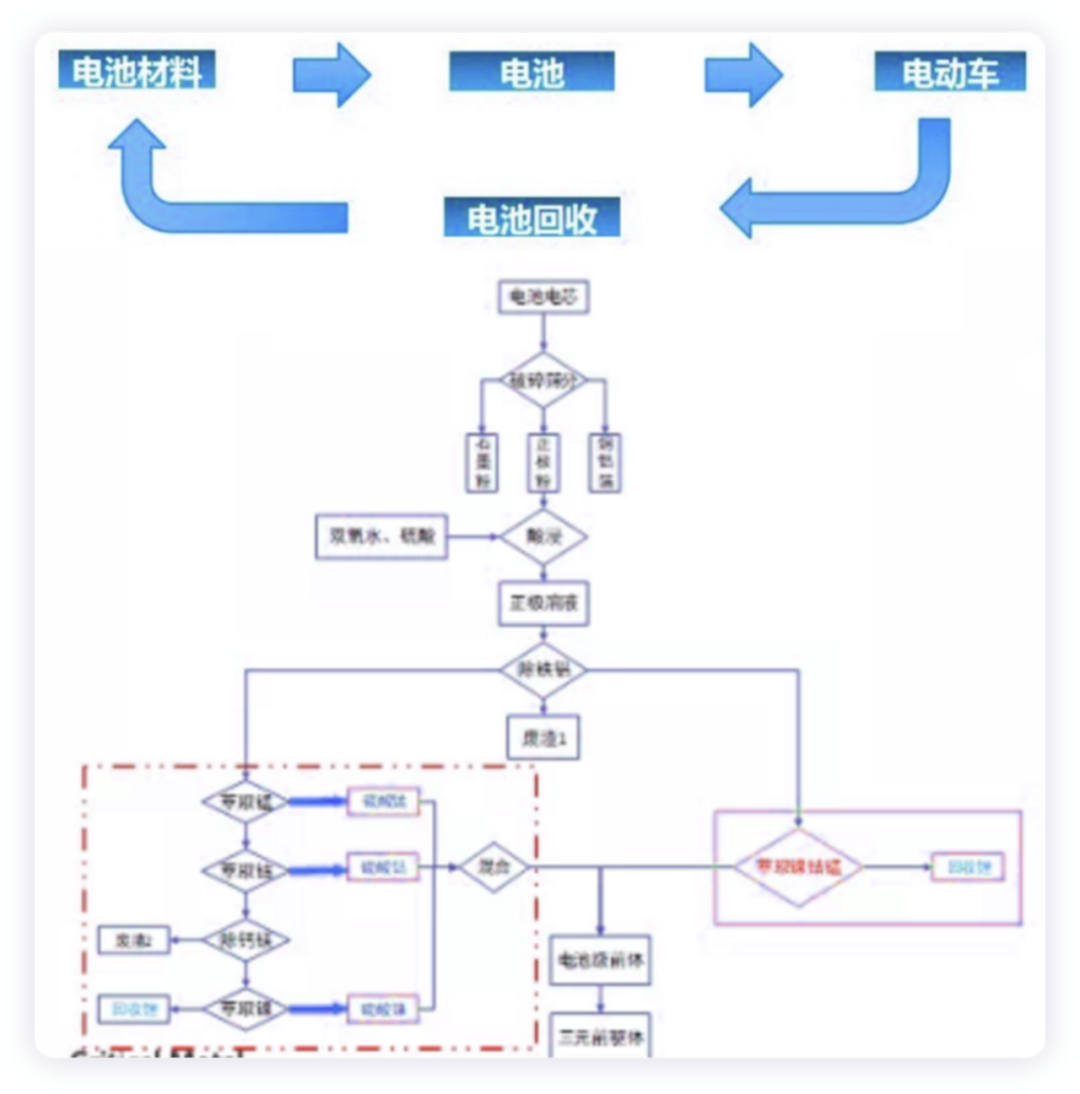

另外一个重要的事情,就是电池退下来之后要去做回收——如何进行处理才能进行最低成本的回收,再生还是用回收去做,让电池能够拿回来的残值更高,这些都是考虑的点。我们从动力电池的大逻辑来看,乘用车电池在2017-2020年横盘100万,2021年才开始冲量。动力电池质保期有8年,也就是100万电池级别大概在2025年开始往退役。一旦将来回收率达到一定的程度,这些问题点都会突显出来。

▲图4.电池材料提取的情况

Part 2

大众的尝试

其实大众也在做类似尝试:把ID系列给员工然后2年八折回购。从大逻辑来看其实是车企和员工都认为自己赚了——大众是把车推出去了,员工按照10%的车款用一年;其实这里本质是租用车的逻辑,最终车辆和电池都在大众手里,这台车将来本身也可以按照不同层面进行处理和使用。

我的想法,其实不管是电池来做BAAS,还是电动汽车本身来做VAAS,这两种逻辑中都有电池的认知逻辑的差异,随着将来大众在欧洲和中国建立电池厂,这些车其实进入了不同层面使用的循环。

小结:我觉得如果深入研究电池和电动汽车的服务模式,可能对将来使用电动汽车的逻辑都不一样,大家都是拿来用,反正你要开坏了算你本身,撞坏了算保险。这也是汽车技术高速迭代的逻辑,大家都是三年签约用新车。

审核编辑 :李倩

-

电动汽车

+关注

关注

156文章

12087浏览量

231269 -

电池

+关注

关注

84文章

10576浏览量

129692

原文标题:如何看待BaaS电池租用服务和电池领域的一鱼三吃

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

GPU云服务器租用费用贵吗

租用GPU服务器一般多少钱

三元锂电池在电动车的应用

RAKsmart服务器系统租用新选择

固态电池市场大爆发前夜 这家电池企业打响第一枪

工商网监

工商网监

评论