北京通美过会!磷化铟衬底全球第二,募资11.67亿量产8英寸砷化镓衬底及扩充产能

北京通美过会!磷化铟衬底全球第二,募资11.67亿量产8英寸砷化镓衬底及扩充产能

电子发烧友网报道(文/刘静)7月12日,北京通美晶体技术股份有限公司(以下简称:北京通美)科创板IPO成功过会。北京通美作为磷化铟衬底行业的巨头之一,其2020年磷化铟衬底产品市场占有率位居全球第二。同时,2019年北京通美也成为全球第四大的砷化镓衬底供应商,砷化镓衬底销量突破175万片。

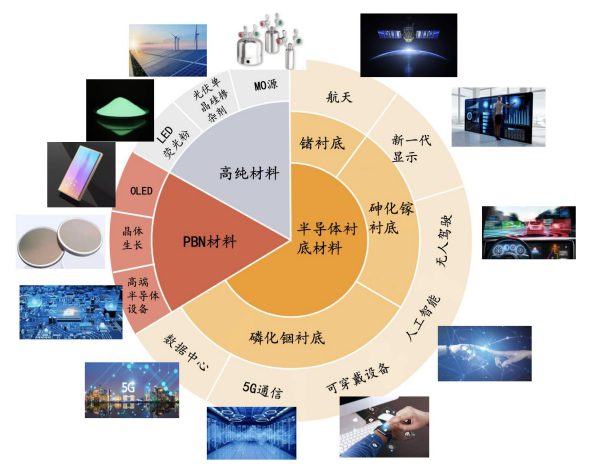

成立于1998年的北京通美,目前主要产品为磷化铟衬底、砷化镓衬底、锗衬底、PBN坩埚、高纯金属及化合物等,应用于5G通信、数据中心、新一代显示、人工智能、无人驾驶、可穿戴设备、航天等领域。

图:北京通美的主营业务

上会稿显示,北京通美本次拟公开发行股票不超过9839万股,占发行后总股本比例不低于10%,计划募集11.67亿元的资金,用于新产品8英寸砷化镓衬底的量产,以及扩增2-6英寸砷化镓衬底和2英寸磷化铟衬底的产能。

目前北京通美的最大股东是来自美国加州的一家半导体基板企业AXT,其持有北京通美总股本的85.51%,为北京通美的实际控制人。此外,北京通美已完成A轮融资,投资方有海通开元、华登国际等中国百强投资机构。

业绩规模稳步增长,磷化铟衬底表现强劲,首度成为第一业务

2019年-2021年北京通美的营业涨幅波动较大,2020年的营收较2018年增加了1.21亿元,同比增长26.17%;而2021年的营收较2020年增加了2.74亿元,同比增长47.01%。

净利润方面,2019年北京通美亏损0.28亿元,2020年扭亏为盈,同比增长314.78%。2021年北京通美的净利润创历史新高,达0.94亿元,涨幅56.01%。

2019年-2021年北京通美营业收入、净利润的具体数据如下图所示:

据了解,北京通美现在的营收主要来自磷化铟衬底、砷化镓衬底、锗衬底、PBN坩埚、高纯金属及化合物产品。

2019年、2020年砷化镓衬底为北京通美的第一大业务,分别实现收入为1.80亿元、2.35亿元,分别占当期总营收的比例为38.92%、40.37%。2021年磷化铟衬底收入超过砷化镓衬底,成为北京通美新的第一大业务,当期取得2.82亿元的收入,同比增长120.95%,磷化铟衬底的收入占比从2020年的21.87%提升至32.99%。

2021年收入增速最高的业务是高纯金属及化合物,涨幅高达121.78%。据悉北京通美的高纯金属及化合物业务主要产品为高纯镓(6N、7N、8N)、镓镁合金、铟镁合金,这些产品是生产半导体衬底的重要原材料,北京通美可以从源头上保障自己磷化铟衬底和砷化镓衬底上游材料的稳定供应。北京通美的其他业务锗衬底、PBN坩埚业务收入规模平稳增长,波动不大。

从自供走向外供,前五客户波动较大

根据Yole统计,2020年北京通美磷化铟衬底市场占有率为全球第二,2019年砷化镓衬底市场占有率为全球第四,在全球市场上拥有领先的市场份额和行业地位。

北京通美的上会稿显示,2019年砷化镓衬底销量为175.95万片,2020年磷化铟衬底的销量为27.07万片。2021年北京通美的这两大核心产品,砷化镓衬底销量已经突破263万片,磷化铟衬底销量突破35万片。

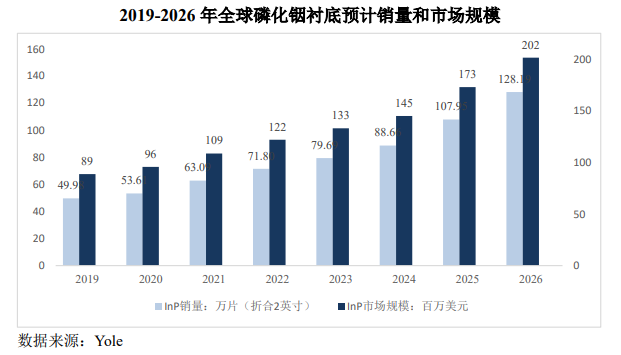

磷化铟衬底具有导热性好、光电转换效率高、光纤传输效率高的优点,被广泛应用于制造光模块器件、传感器件、高端射频器件等。此前磷化铟衬底因成本较高,在下游应用领域较为受限,市场规模相对较小。不过近年在5G通信、可穿戴设备、数据中心的带动下磷化铟的需求快速升高。

根据Yole的统计数据,2021年全球磷化铟的销量已达63万片,市场规模增长至109百万美元。预计2022年全球磷化铟衬底销量为71.8万片,同比增长13.97%;全球磷化铟衬底市场规模以11.93%的速度增长至122百万美元。

在磷化铟衬底行业,北京通美国内外的竞争对手主要是日本JX、Sumitomo、IQE、台湾联亚光电、台湾全新光电、II-VI、台湾英特磊等。磷化铟全球前三大厂商占据高达91%的市场份额,其中北京通美位居第二,占比36%。

图:2020年全球磷化铟衬底市场竞争格局

砷化镓衬底市场规模也在持续扩大中。根据Yole的统计数据,2021年全球砷化镓衬底市场规模已由2019年200百万美元增长至240百万美元,销量突破2423.70万片。预计2022年全球砷化镓衬底市场规模将快速增长至279百万美元,全球销量有望突破2814.30万片。

在砷化镓衬底行业,北京通美的主要竞争对手是海外企业,如Freiberger、Sumitom。这两大厂商分别占据全球砷化镓衬底28%、21%的市场份额,而北京通美的砷化镓衬底市占率为13%。

在客户方面,2019年、2020年北京通美的客户相对较为集中,前五大客户销售收入分别占比为72.01%、64.99%。值得注意的是,这两年AXT为北京通美的第一大客户,且仅是这一单一客户销售收入就占到总营收的近一半,而AXT持股北京通美85.51%的股权。由此可见,北京通美2019年、2020年主要以自供为主。

2021年AXT的订单量出现剧烈波动,砷化镓、磷化铟、锗衬底的合计销售收入由2020年的2.82亿元降至0.60亿元,收入占比也从48.35%降至6.97%。与此同时,在这一年北京通美前五大客户坐席也发生了较大的变化,2019年、2020年一直是前五客户之一的新磊半导体消失,Osram、台湾联亚光电、Mo Sangyo Co,Ltd.三家新厂商出现在2021年北京通美前五大客户坐席中。

2021年AXT客户的订单量大大缩减,前五大客户超一半是新客户,前五客户销售收入占比从2020年的64.99%大幅缩减至27.51%,而北京通美的营收又同比增长47.01%,种种数据表明2021年北京通美的外供客户在显著增加,而产能可能开始重点倾向外供,降低自供依赖度。

在2021年的采购上,兴安镓业、广西田东锦鑫稀有金属材料有限公司、平陆优英镓业有限公司、中稀国际贸易有限公司是北京通美金属镓的主要供应商;锗锭的主要供应商是南京哲麦金属贸易有限公司和衡阳恒荣高纯半导体材料有限公司。

研发翻倍投入,盈利能力较好

2019年-2021年北京通美的研发费用分别为0.27亿元、0.45亿元、0.90亿元,2021年研发投入金额相比2020年增长了一倍。据电子发烧友网了解,2021年北京通美的研发费用之所以显著增长,主要是因为子公司美国通美增加境外研发人员,导致研发人员薪酬相较于2020年上涨132.48%。

报告期内研发费用率分别为5.80%、7.73%、10.52%,2021年高于行业平均水平,并且高于沪硅产业的研发费用率,但低于天岳先进同行企业。

北京通美与同行企业研发费用率的对比情况如下:

北京通美的产品在位错密度、电阻率均匀性、平整度、表面颗粒度等技术指标上表现较为优异,拥有高效砷化镓多晶合成技术、VGF法长晶炉制造技术、半绝缘砷化镓单晶垂直梯度冷凝法生长与 碳掺杂控制技术、高效低应力全自动晶片切割技术、全自动晶片化学机械抛光工艺、热解氮化硼化学气相沉积技术等国际先进的核心技术。近年北京通美还在加大研发力度,研发创新核心技术,以此持续提高产品性能、提高工艺良率和降低产品成本。

此外,北京通美的毛利率也在持续提高,2019年-2021年分别为19.43%、25.70%、34.74%。2021 年度,磷化铟衬底毛利率同比上涨15.78%,主要受业务切换影响所致,业务切换对2021年度磷化铟衬底毛利率的影响程度为17.67%。

2021年3月起,AXT 将其境外半导体衬底材料销售业务及客户切换至美国通美。同年5月,北京通美完成对美国通美的收购。2021 年度,北京通美磷化铟衬底销售单价为1196.06元/片,较2020年度上涨74.98%,所以导致2021年毛利率增幅较大。

与同行企业相比,2021年北京通美主营业务毛利率34.93%高于天岳先进、沪硅产业。

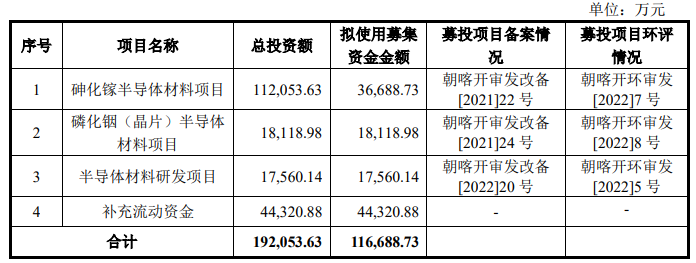

募资11.67亿元,扩充砷化镓、磷化铟的产能

成功过会的北京通美,拟上市募集11.67亿元资金,投建砷化镓半导体材料项目、磷化铟(晶片)半导体材料项目、半导体材料研发项目及补充流动资金。

投资3.67亿元的“砷化镓半导体材料项目”,主要是新产品8英寸砷化镓衬底的量产,以及扩增现有2-6 英寸砷化镓衬底的生产规模。募投项目建成后,预计产能将达50万片/年8英寸砷化镓衬底及400万片/年砷化镓衬底。

投资1.81亿元的“磷化铟(晶片)半导体材料项目” 将形成年产81万片折合2英寸磷化铟衬底的生产能力。

砷化镓衬底和磷化铟衬底在大幅提升产能后,有利于巩固北京通美的行业领先地位,以及市场份额的提高。

投资1.76亿元的“半导体材料研发项目”主要是为了增强自身的核心技术储备,北京通美未来的研发重点方向是高品质8 英寸砷化镓抛光片工艺研发、砷化镓和磷化铟半导体晶片表征技术研发、高品质低表面缺陷磷化铟晶片研发、6 英寸磷化铟晶体生长工艺改进与升级,以及8 英寸砷化镓晶体生长工艺研发。

北京通美进一步透露,未来半导体衬底产品还将提前布局全球6G通信射频器件、医疗式可穿戴设备、L4-L5自动驾驶汽车雷达以及AR、VR可视化透明眼镜等新应用场景。

成立于1998年的北京通美,目前主要产品为磷化铟衬底、砷化镓衬底、锗衬底、PBN坩埚、高纯金属及化合物等,应用于5G通信、数据中心、新一代显示、人工智能、无人驾驶、可穿戴设备、航天等领域。

图:北京通美的主营业务

上会稿显示,北京通美本次拟公开发行股票不超过9839万股,占发行后总股本比例不低于10%,计划募集11.67亿元的资金,用于新产品8英寸砷化镓衬底的量产,以及扩增2-6英寸砷化镓衬底和2英寸磷化铟衬底的产能。

目前北京通美的最大股东是来自美国加州的一家半导体基板企业AXT,其持有北京通美总股本的85.51%,为北京通美的实际控制人。此外,北京通美已完成A轮融资,投资方有海通开元、华登国际等中国百强投资机构。

业绩规模稳步增长,磷化铟衬底表现强劲,首度成为第一业务

2019年-2021年北京通美的营业涨幅波动较大,2020年的营收较2018年增加了1.21亿元,同比增长26.17%;而2021年的营收较2020年增加了2.74亿元,同比增长47.01%。

净利润方面,2019年北京通美亏损0.28亿元,2020年扭亏为盈,同比增长314.78%。2021年北京通美的净利润创历史新高,达0.94亿元,涨幅56.01%。

2019年-2021年北京通美营业收入、净利润的具体数据如下图所示:

据了解,北京通美现在的营收主要来自磷化铟衬底、砷化镓衬底、锗衬底、PBN坩埚、高纯金属及化合物产品。

2019年、2020年砷化镓衬底为北京通美的第一大业务,分别实现收入为1.80亿元、2.35亿元,分别占当期总营收的比例为38.92%、40.37%。2021年磷化铟衬底收入超过砷化镓衬底,成为北京通美新的第一大业务,当期取得2.82亿元的收入,同比增长120.95%,磷化铟衬底的收入占比从2020年的21.87%提升至32.99%。

2021年收入增速最高的业务是高纯金属及化合物,涨幅高达121.78%。据悉北京通美的高纯金属及化合物业务主要产品为高纯镓(6N、7N、8N)、镓镁合金、铟镁合金,这些产品是生产半导体衬底的重要原材料,北京通美可以从源头上保障自己磷化铟衬底和砷化镓衬底上游材料的稳定供应。北京通美的其他业务锗衬底、PBN坩埚业务收入规模平稳增长,波动不大。

从自供走向外供,前五客户波动较大

根据Yole统计,2020年北京通美磷化铟衬底市场占有率为全球第二,2019年砷化镓衬底市场占有率为全球第四,在全球市场上拥有领先的市场份额和行业地位。

北京通美的上会稿显示,2019年砷化镓衬底销量为175.95万片,2020年磷化铟衬底的销量为27.07万片。2021年北京通美的这两大核心产品,砷化镓衬底销量已经突破263万片,磷化铟衬底销量突破35万片。

磷化铟衬底具有导热性好、光电转换效率高、光纤传输效率高的优点,被广泛应用于制造光模块器件、传感器件、高端射频器件等。此前磷化铟衬底因成本较高,在下游应用领域较为受限,市场规模相对较小。不过近年在5G通信、可穿戴设备、数据中心的带动下磷化铟的需求快速升高。

根据Yole的统计数据,2021年全球磷化铟的销量已达63万片,市场规模增长至109百万美元。预计2022年全球磷化铟衬底销量为71.8万片,同比增长13.97%;全球磷化铟衬底市场规模以11.93%的速度增长至122百万美元。

在磷化铟衬底行业,北京通美国内外的竞争对手主要是日本JX、Sumitomo、IQE、台湾联亚光电、台湾全新光电、II-VI、台湾英特磊等。磷化铟全球前三大厂商占据高达91%的市场份额,其中北京通美位居第二,占比36%。

图:2020年全球磷化铟衬底市场竞争格局

在砷化镓衬底行业,北京通美的主要竞争对手是海外企业,如Freiberger、Sumitom。这两大厂商分别占据全球砷化镓衬底28%、21%的市场份额,而北京通美的砷化镓衬底市占率为13%。

在客户方面,2019年、2020年北京通美的客户相对较为集中,前五大客户销售收入分别占比为72.01%、64.99%。值得注意的是,这两年AXT为北京通美的第一大客户,且仅是这一单一客户销售收入就占到总营收的近一半,而AXT持股北京通美85.51%的股权。由此可见,北京通美2019年、2020年主要以自供为主。

2021年AXT的订单量出现剧烈波动,砷化镓、磷化铟、锗衬底的合计销售收入由2020年的2.82亿元降至0.60亿元,收入占比也从48.35%降至6.97%。与此同时,在这一年北京通美前五大客户坐席也发生了较大的变化,2019年、2020年一直是前五客户之一的新磊半导体消失,Osram、台湾联亚光电、Mo Sangyo Co,Ltd.三家新厂商出现在2021年北京通美前五大客户坐席中。

2021年AXT客户的订单量大大缩减,前五大客户超一半是新客户,前五客户销售收入占比从2020年的64.99%大幅缩减至27.51%,而北京通美的营收又同比增长47.01%,种种数据表明2021年北京通美的外供客户在显著增加,而产能可能开始重点倾向外供,降低自供依赖度。

在2021年的采购上,兴安镓业、广西田东锦鑫稀有金属材料有限公司、平陆优英镓业有限公司、中稀国际贸易有限公司是北京通美金属镓的主要供应商;锗锭的主要供应商是南京哲麦金属贸易有限公司和衡阳恒荣高纯半导体材料有限公司。

研发翻倍投入,盈利能力较好

2019年-2021年北京通美的研发费用分别为0.27亿元、0.45亿元、0.90亿元,2021年研发投入金额相比2020年增长了一倍。据电子发烧友网了解,2021年北京通美的研发费用之所以显著增长,主要是因为子公司美国通美增加境外研发人员,导致研发人员薪酬相较于2020年上涨132.48%。

报告期内研发费用率分别为5.80%、7.73%、10.52%,2021年高于行业平均水平,并且高于沪硅产业的研发费用率,但低于天岳先进同行企业。

北京通美与同行企业研发费用率的对比情况如下:

北京通美的产品在位错密度、电阻率均匀性、平整度、表面颗粒度等技术指标上表现较为优异,拥有高效砷化镓多晶合成技术、VGF法长晶炉制造技术、半绝缘砷化镓单晶垂直梯度冷凝法生长与 碳掺杂控制技术、高效低应力全自动晶片切割技术、全自动晶片化学机械抛光工艺、热解氮化硼化学气相沉积技术等国际先进的核心技术。近年北京通美还在加大研发力度,研发创新核心技术,以此持续提高产品性能、提高工艺良率和降低产品成本。

此外,北京通美的毛利率也在持续提高,2019年-2021年分别为19.43%、25.70%、34.74%。2021 年度,磷化铟衬底毛利率同比上涨15.78%,主要受业务切换影响所致,业务切换对2021年度磷化铟衬底毛利率的影响程度为17.67%。

2021年3月起,AXT 将其境外半导体衬底材料销售业务及客户切换至美国通美。同年5月,北京通美完成对美国通美的收购。2021 年度,北京通美磷化铟衬底销售单价为1196.06元/片,较2020年度上涨74.98%,所以导致2021年毛利率增幅较大。

与同行企业相比,2021年北京通美主营业务毛利率34.93%高于天岳先进、沪硅产业。

募资11.67亿元,扩充砷化镓、磷化铟的产能

成功过会的北京通美,拟上市募集11.67亿元资金,投建砷化镓半导体材料项目、磷化铟(晶片)半导体材料项目、半导体材料研发项目及补充流动资金。

投资3.67亿元的“砷化镓半导体材料项目”,主要是新产品8英寸砷化镓衬底的量产,以及扩增现有2-6 英寸砷化镓衬底的生产规模。募投项目建成后,预计产能将达50万片/年8英寸砷化镓衬底及400万片/年砷化镓衬底。

投资1.81亿元的“磷化铟(晶片)半导体材料项目” 将形成年产81万片折合2英寸磷化铟衬底的生产能力。

砷化镓衬底和磷化铟衬底在大幅提升产能后,有利于巩固北京通美的行业领先地位,以及市场份额的提高。

投资1.76亿元的“半导体材料研发项目”主要是为了增强自身的核心技术储备,北京通美未来的研发重点方向是高品质8 英寸砷化镓抛光片工艺研发、砷化镓和磷化铟半导体晶片表征技术研发、高品质低表面缺陷磷化铟晶片研发、6 英寸磷化铟晶体生长工艺改进与升级,以及8 英寸砷化镓晶体生长工艺研发。

北京通美进一步透露,未来半导体衬底产品还将提前布局全球6G通信射频器件、医疗式可穿戴设备、L4-L5自动驾驶汽车雷达以及AR、VR可视化透明眼镜等新应用场景。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1222浏览量

32882 -

人工智能

+关注

关注

1799文章

48044浏览量

241934

发布评论请先 登录

相关推荐

环球晶宣布:6英寸碳化硅衬底价格趋于稳定

近日,环球晶董事长徐秀兰表示,主流6英寸碳化硅(SiC)衬底的价格已经稳定,但市场反弹仍不确定。中国台湾制造商正专注于开发8英寸SiC衬底,

测量探头的 “温漂” 问题,对于氮化镓衬底厚度测量的实际影响

—— 测量探头的 “温漂” 问题。这一看似细微的现象,实则对氮化镓衬底厚度测量产生着诸多深远且实际的影响,关乎整个半导体制造工艺的成败。

一、“温漂” 现象的内

不同的氮化镓衬底的吸附方案,对测量氮化镓衬底 BOW/WARP 的影响

在当今高速发展的半导体产业浪潮中,氮化镓(GaN)衬底宛如一颗耀眼的新星,凭借其卓越的电学与光学性能,在众多高端芯片制造领域,尤其是光电器件、功率器件等方向,开拓出广阔的应用天地。然而,要想充分发挥

日本开发出用于垂直晶体管的8英寸氮化镓单晶晶圆

1月8日消息,日本丰田合成株式会社(Toyoda Gosei Co., Ltd.)宣布,成功开发出了用于垂直晶体管的 200mm(8英寸)氮化镓 (GaN)单晶晶圆。 据介绍,与使用采

碳化硅衬底,进化到12英寸!

电子发烧友网报道(文/梁浩斌)碳化硅产业当前主流的晶圆尺寸是6英寸,并正在大规模往8英寸发展,在最上游的晶体、衬底,业界已经具备大量产能,

重庆三安意法8英寸碳化硅衬底厂已投产

近日,重庆三安意法8英寸碳化硅(SiC)衬底厂正式投产,标志着这一高科技项目比预期提前两个月进入生产阶段,为中国电动汽车产业供应链注入了强劲动力。该项目由全球领先的半导体制造商意法半导

LOG114开发板能否直接接铟镓砷探测器?

请问LOG114开发板能否直接接铟镓砷探测器,然后测试LOG114的输出。

我想把LOG114的输出直接接到ADC的采集板,ADC是14bits的,用1K的采样频率,请问采样的AD值会不会稳定

发表于 08-05 07:42

中国碳化硅衬底行业产能激增,市场或将迎来价格战

,多家厂商的产能增长速度显著超过市场预期。据行业数据显示,中国2023年的6英寸碳化硅衬底产能已占据全球

河南渑池县碳化硅半导体材料及砷化镓衬底固废综合利用项目

5月9日,河南渑池县举行了化合物半导体碳化硅材料与固废综合利用砷化镓衬底项目的签约仪式。在仪式上,化合物半导体材料团队执行总监李有群对该项目做了详细介绍。

合肥世纪金芯签下2亿美元SiC衬底片大单,产能将大幅提升

据了解,世纪金芯近期在8英寸SiC衬底片领域取得重要突破,成功开发出可重复生长出4H晶型、直径大于200mm、厚度超过10mm的晶体的8寸S

新质生产力赋能高质量发展,青禾晶元突破8英寸SiC键合衬底制备!

4月11日,青禾晶元官方宣布,公司近日通过技术创新,在SiC键合衬底的研发上取得重要进展,在国内率先成功制备了8英寸SiC键合衬底。

Coherent宣布已建立全球首个6英寸磷化铟(InP)晶圆生产线

近日,Coherent宣布已建立全球首个6英寸磷化铟(InP)晶圆生产线,借此扩大其在欧美地区的InP产能,并大幅降低激光器、探测器及电子产

Wolfspeed 8英寸SiC衬底产线一期工程!总投资超350亿

美国时间3月26日,Wolfspeed在官网宣布,他们的第三座工厂——8英寸SiC衬底产线一期工程举行了封顶仪式,Wolfspeed总裁兼首席执行官 Gregg Lowe、参议员Thom Tillis等人出席现场。

晶盛机电6英寸碳化硅外延设备热销,订单量迅猛增长

聚焦碳化硅衬底片和碳化硅外延设备两大业务。公司已掌握行业领先的8英寸碳化硅衬底技术和工艺,量产晶片的核心位错达到行业领先水平。

8英寸SiC衬底阵容加速发展 全球8英寸SiC晶圆厂将达11座

近年来,随着碳化硅(SiC)衬底需求的持续激增,降低SiC成本的呼声日益强烈,最终产品价格仍然是消费者的关键决定因素。SiC衬底的成本在整个成本结构中占比最高,达到50%左右。

工商网监

工商网监

评论