国博电子敲钟上市!股价大涨38.26%,射频模组增速突出,募资26.75亿扩建 T/R组件等

国博电子敲钟上市!股价大涨38.26%,射频模组增速突出,募资26.75亿扩建 T/R组件等

电子发烧友网报道(文/刘静)7月22日,相控阵T/R组件制造商国博电子,历经200多天的闯关,终于在上交所科创板成功敲钟上市。计划募资26.75亿元,发行价70.88元/股,开盘价94元/股,截至今日午间收盘,国博电子股价为98元/股,涨幅高达38.26%

国博电子董事长梅滨先生,在敲锣上市仪式上发表重要讲话,他表示“未来将以科创板为新起点,深入落实国务院国资委提高央企控股上市公司质量工作要求,把握市场机遇,激发创新活力,勇担数字经济主力军责任,赋能美好数智生活,加速成长为全球射频电子领域行业领导者。”

成立于2000年的国博电子,深耕有源相控阵T/R组件和射频芯片两大领域,目前主营产品是T/R组件、射频模块、射频芯片及其他芯片,产品广泛应用于精确制导、雷达探测、移动通信基站、无线局域网通信系统等领域。营收超7成来自军工应用领域,总体以军用市场为主,民用为辅。

企业创立20余载,国博电子先后完成了三轮融资,投资方分别是电科投资、惠华基金、招商证券。值得注意的是,电科投资是中国电科旗下全资控制的子公司,而中国电科又是国务院国资委控股。中国电科通过国基南方、中国电科五十五所和电科投资合计间接持股国博电子61.62%。

业绩增长平稳,营收超6成来自T/R组件,射频模组增速突出

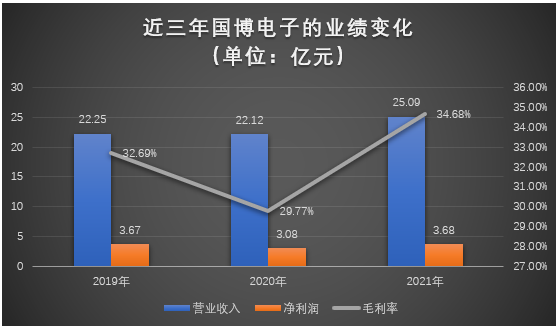

招股书显示,2019年-2021年国博电子营业收入分别为22.25亿元、22.12亿元、25.09亿元;同期取得的净利润分别为3.67亿元、3.08亿元、3.68亿元,年复合增长率分别为6.18%、0.17%。

从营业收入和净利润年复合增长率不超10%就可以知道,近三年国博电子的业绩规模和盈利能力是增长平稳的。值得注意的是,2020年国博电子因为客户技术方案变化,大功率控制模块产品销量下滑,导致当期营业收入和净利润出现双重下跌。

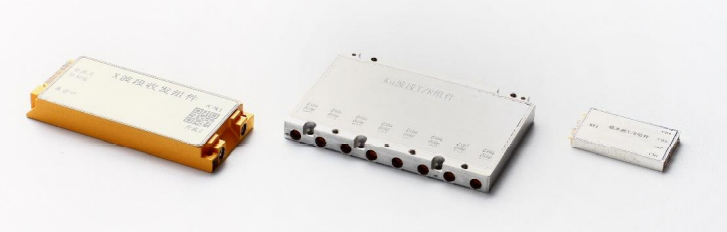

目前国博电子主要是通过销售T/R组件和射频模块、射频芯片来获益的。有源相控阵T/R 组件覆盖X波段、Ku波段、Ka波段,具有100GHz及以下频段有源相控阵T/R组件研制量产能力,年产能达数十万通道。

图:国博电子T/R组件产品图

射频模块包括大功率控制模块和大功率放大模块,其中开发的大功率控制模块在通过功率、插损、隔离、等技术指标上优于同行竞品;大功率放大模块的线性度、效率、可靠性也具有领先优势。

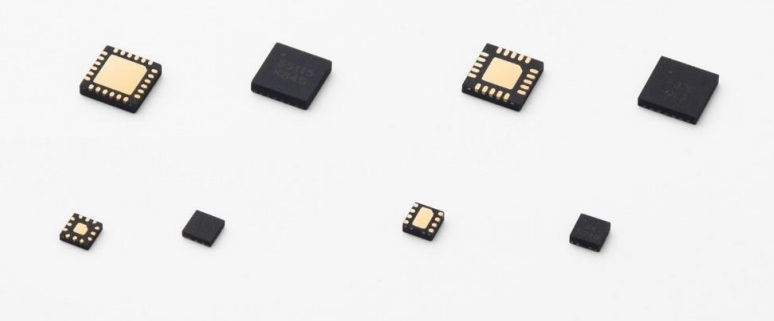

而国博电子射频芯片主要包括射频放大类芯片、射频控制类芯片。而在射频放大类芯片产品主要为低噪声放大器和功率放大器。在低噪声放大器方面,针对5G基站应用,国博电子设计了大动态、高线性的低噪声产品,其噪声系数、增益、OIP3、功耗性能指标优秀。在功率放大器方面,国博电子针对移动通信基站应用主要设计了不同输出功率量级、频段及带宽的高线性HBT放大器。

图:国博电子主要射频芯片产品

射频控制类芯片主要包括射频开关和数控衰减器,产品具有高集成度、高成品率、高性能的特点,广泛应用于4G、5G移动通信基站等通信系统。

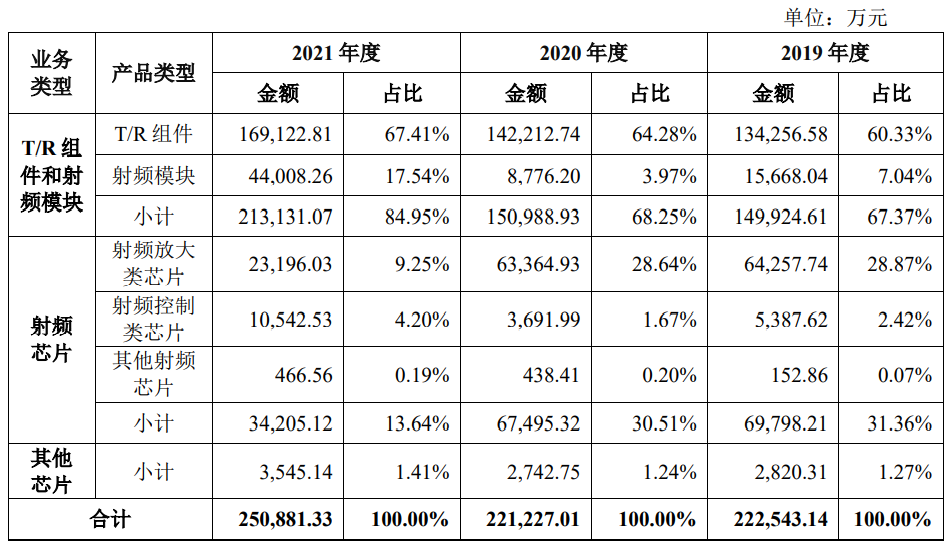

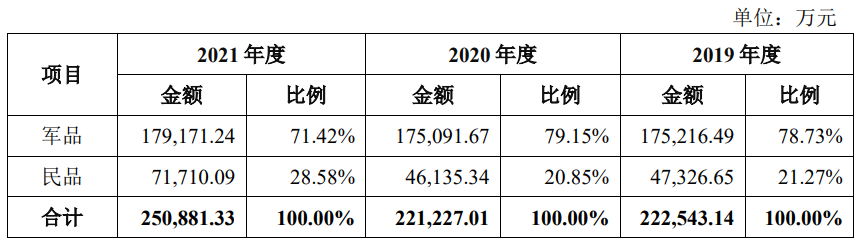

近三年T/R组件是国博电子的第一大业务,2019年-2021年该业务销售收入分别占总营收的比例为60.33%、64.28%、67.41%。2021年实现16.91亿元的收入,相比于2020年增长了18.92%。

射频模组为国博电子的第二大业务,业务收入占比呈逐年上升趋势,2021年实现4.40亿元的收入,同比增长401.45%,收入占比从2020年的3.97%快速提升至17.54%。

射频放大类芯片、射频控制类芯片及其他射频芯片,2021年合计实现3.42亿元的收入,同比下降49.32%,收入占比13.64%。从各大业务收入同比增速来看,射频模组产品收入增速是最高的,是2021年收入实现暴涨的产品,表现抢眼。

不过2021年国博电子销售数量最多的是射频芯片产品,当期销量突破11570万只。同期的射频模组和T/R组件的销量分别为654.86万只、11.40万只。

在应用领域方面,国博电子超7成营收来自军品,军用领域为最大应用领域。2021年民品仅为营收贡献28.58%,达7.17亿元。

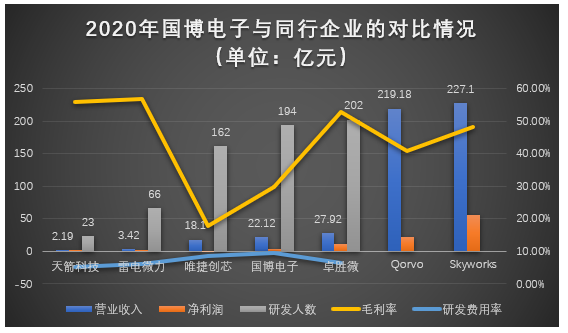

国博电子与可比同行企业比较情况

射频芯片市场规模在持续稳步提升中,根据Gartner的预测,到2026年全球射频前端市场规模将达到210亿美元,2019年至2026年间的复合年增长率为8.3%。

市场竞争格局方面,射频芯片主要被海外厂商垄断,国内射频芯片自给率不到5%。根据Yole Development统计的数据,2019年全球射频芯片市场前五大厂商Murata、Skyworks、Broadcom、Qorvo和Qualcomm,合计占据射频前端80%的市场份额。

在有源相控阵T/R组件领域,国博电子面临的竞争对手主要是国基北方/中国电科十三所、雷电微力、天箭科技。而在射频集成电路领域,主要竞争对手则为Skyworks、Qorvo、Sumitomo Electric、卓胜微、紫光展锐、唯捷创芯、国民飞骧。

由于2021年一些未上市的公司暂未披露业绩情况,遂选择以2020年收入、净利、毛利率、研发费用率数据比较,具体情况如下图所示:

(备注:由于Qorvo、Skyworks2020年研发人数和研发费用率数据暂未公开,相应曲线未延续至这两家企业)

在营收规模上,国博电子与卓胜微、唯捷创芯的情况相近。上述对比的同行企业研发费用率均未超过10%,国博电子的研发费用率最高,达9.38%。在盈利能力方面,国博电子表现较弱,毛利率水平低于同行大部分企业。不过在研发团队人数上,国博电子具有行业领先优势,2020年共有194名研发技术人员,数量上远远超过天箭科技和雷电微力。

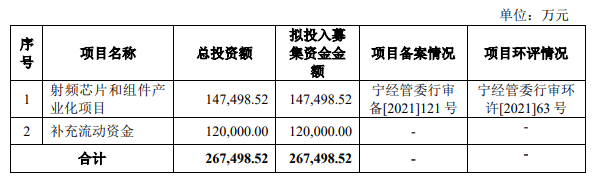

募资26.75亿元,扩建T/R组件和射频芯片的生产规模

今日成功登陆科创板的国博电子,拟募集26.75亿元资金,其中14.75亿元投建“射频芯片和组件产业化项目”,剩余12亿元用于企业补充流动资金。

射频芯片和T/R组件是目前国博电子营收的最主要来源,此次上市募投项目也是主要围绕目前的两大主营产品做技术升级、工艺制造和生产扩建,增强未来在有源相控阵T/R组件和5G射频市场的核心竞争力。

射频芯片和组件产业化项目具体的研发内容可归纳为两点:

1. 提升毫米波T/R组件以及射频模块研发平台和制造平台能力,同时增强封测协同能力,重点实现毫米波和太赫兹T/R组件设计技术能力、工艺制造技术能力、测试能力、可靠性评估能力的提升。

2. 加强移动通信和终端用射频芯片,以及微波毫米波芯片的设计研发,提升设计平台和技术开发能力。开展芯片微波、毫米波在片测试平台建设工作,形成批产测试平台和批量交付能力。

目前国博电子超7成营收来自军用领域,产品在民用领域的应用较少。此次国博电子有意利用募资提升现有产品性能,保障自身在军用领域的领先优势外,还将积极扩展微波毫米波T/R技术在民用领域的应用,同时开拓在移动智能终端射频前端的应用,扩大产品覆盖的应用范围,保障企业持续的利润增长。

在新领域布局方面,国博电子透露将布局研制开发基于异构集成的射频微系统技术,并拓展移动终端开关、天线调谐器、移动终端用接收/发射/收发模组等领域的新品开发。同时加大研发投入,储备面向6G的新技术。

据悉,目前国博电子已经成功研制出5G毫米波段MassiveMIMO毫米波有源相控阵组件。2022年5G基站建设速度显著加快,仅二季度就新增5G基站近30万个,全年新建开通5G基站有望超60万个。5G商用有望带来一波新需求,国博电子可抓住机遇进一步扩大产品的市场份额。

国博电子董事长梅滨先生,在敲锣上市仪式上发表重要讲话,他表示“未来将以科创板为新起点,深入落实国务院国资委提高央企控股上市公司质量工作要求,把握市场机遇,激发创新活力,勇担数字经济主力军责任,赋能美好数智生活,加速成长为全球射频电子领域行业领导者。”

成立于2000年的国博电子,深耕有源相控阵T/R组件和射频芯片两大领域,目前主营产品是T/R组件、射频模块、射频芯片及其他芯片,产品广泛应用于精确制导、雷达探测、移动通信基站、无线局域网通信系统等领域。营收超7成来自军工应用领域,总体以军用市场为主,民用为辅。

企业创立20余载,国博电子先后完成了三轮融资,投资方分别是电科投资、惠华基金、招商证券。值得注意的是,电科投资是中国电科旗下全资控制的子公司,而中国电科又是国务院国资委控股。中国电科通过国基南方、中国电科五十五所和电科投资合计间接持股国博电子61.62%。

业绩增长平稳,营收超6成来自T/R组件,射频模组增速突出

招股书显示,2019年-2021年国博电子营业收入分别为22.25亿元、22.12亿元、25.09亿元;同期取得的净利润分别为3.67亿元、3.08亿元、3.68亿元,年复合增长率分别为6.18%、0.17%。

从营业收入和净利润年复合增长率不超10%就可以知道,近三年国博电子的业绩规模和盈利能力是增长平稳的。值得注意的是,2020年国博电子因为客户技术方案变化,大功率控制模块产品销量下滑,导致当期营业收入和净利润出现双重下跌。

目前国博电子主要是通过销售T/R组件和射频模块、射频芯片来获益的。有源相控阵T/R 组件覆盖X波段、Ku波段、Ka波段,具有100GHz及以下频段有源相控阵T/R组件研制量产能力,年产能达数十万通道。

图:国博电子T/R组件产品图

射频模块包括大功率控制模块和大功率放大模块,其中开发的大功率控制模块在通过功率、插损、隔离、等技术指标上优于同行竞品;大功率放大模块的线性度、效率、可靠性也具有领先优势。

而国博电子射频芯片主要包括射频放大类芯片、射频控制类芯片。而在射频放大类芯片产品主要为低噪声放大器和功率放大器。在低噪声放大器方面,针对5G基站应用,国博电子设计了大动态、高线性的低噪声产品,其噪声系数、增益、OIP3、功耗性能指标优秀。在功率放大器方面,国博电子针对移动通信基站应用主要设计了不同输出功率量级、频段及带宽的高线性HBT放大器。

图:国博电子主要射频芯片产品

近三年T/R组件是国博电子的第一大业务,2019年-2021年该业务销售收入分别占总营收的比例为60.33%、64.28%、67.41%。2021年实现16.91亿元的收入,相比于2020年增长了18.92%。

射频模组为国博电子的第二大业务,业务收入占比呈逐年上升趋势,2021年实现4.40亿元的收入,同比增长401.45%,收入占比从2020年的3.97%快速提升至17.54%。

射频放大类芯片、射频控制类芯片及其他射频芯片,2021年合计实现3.42亿元的收入,同比下降49.32%,收入占比13.64%。从各大业务收入同比增速来看,射频模组产品收入增速是最高的,是2021年收入实现暴涨的产品,表现抢眼。

不过2021年国博电子销售数量最多的是射频芯片产品,当期销量突破11570万只。同期的射频模组和T/R组件的销量分别为654.86万只、11.40万只。

在应用领域方面,国博电子超7成营收来自军品,军用领域为最大应用领域。2021年民品仅为营收贡献28.58%,达7.17亿元。

国博电子与可比同行企业比较情况

射频芯片市场规模在持续稳步提升中,根据Gartner的预测,到2026年全球射频前端市场规模将达到210亿美元,2019年至2026年间的复合年增长率为8.3%。

市场竞争格局方面,射频芯片主要被海外厂商垄断,国内射频芯片自给率不到5%。根据Yole Development统计的数据,2019年全球射频芯片市场前五大厂商Murata、Skyworks、Broadcom、Qorvo和Qualcomm,合计占据射频前端80%的市场份额。

在有源相控阵T/R组件领域,国博电子面临的竞争对手主要是国基北方/中国电科十三所、雷电微力、天箭科技。而在射频集成电路领域,主要竞争对手则为Skyworks、Qorvo、Sumitomo Electric、卓胜微、紫光展锐、唯捷创芯、国民飞骧。

由于2021年一些未上市的公司暂未披露业绩情况,遂选择以2020年收入、净利、毛利率、研发费用率数据比较,具体情况如下图所示:

(备注:由于Qorvo、Skyworks2020年研发人数和研发费用率数据暂未公开,相应曲线未延续至这两家企业)

在营收规模上,国博电子与卓胜微、唯捷创芯的情况相近。上述对比的同行企业研发费用率均未超过10%,国博电子的研发费用率最高,达9.38%。在盈利能力方面,国博电子表现较弱,毛利率水平低于同行大部分企业。不过在研发团队人数上,国博电子具有行业领先优势,2020年共有194名研发技术人员,数量上远远超过天箭科技和雷电微力。

募资26.75亿元,扩建T/R组件和射频芯片的生产规模

今日成功登陆科创板的国博电子,拟募集26.75亿元资金,其中14.75亿元投建“射频芯片和组件产业化项目”,剩余12亿元用于企业补充流动资金。

射频芯片和T/R组件是目前国博电子营收的最主要来源,此次上市募投项目也是主要围绕目前的两大主营产品做技术升级、工艺制造和生产扩建,增强未来在有源相控阵T/R组件和5G射频市场的核心竞争力。

射频芯片和组件产业化项目具体的研发内容可归纳为两点:

1. 提升毫米波T/R组件以及射频模块研发平台和制造平台能力,同时增强封测协同能力,重点实现毫米波和太赫兹T/R组件设计技术能力、工艺制造技术能力、测试能力、可靠性评估能力的提升。

2. 加强移动通信和终端用射频芯片,以及微波毫米波芯片的设计研发,提升设计平台和技术开发能力。开展芯片微波、毫米波在片测试平台建设工作,形成批产测试平台和批量交付能力。

目前国博电子超7成营收来自军用领域,产品在民用领域的应用较少。此次国博电子有意利用募资提升现有产品性能,保障自身在军用领域的领先优势外,还将积极扩展微波毫米波T/R技术在民用领域的应用,同时开拓在移动智能终端射频前端的应用,扩大产品覆盖的应用范围,保障企业持续的利润增长。

在新领域布局方面,国博电子透露将布局研制开发基于异构集成的射频微系统技术,并拓展移动终端开关、天线调谐器、移动终端用接收/发射/收发模组等领域的新品开发。同时加大研发投入,储备面向6G的新技术。

据悉,目前国博电子已经成功研制出5G毫米波段MassiveMIMO毫米波有源相控阵组件。2022年5G基站建设速度显著加快,仅二季度就新增5G基站近30万个,全年新建开通5G基站有望超60万个。5G商用有望带来一波新需求,国博电子可抓住机遇进一步扩大产品的市场份额。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

发布评论请先 登录

相关推荐

黄山谷捷拟创业板上市,募资5.02亿元

近日,黄山谷捷股份有限公司更新IPO招股书,拟在深交所创业板上市。据悉,本次IPO黄山谷捷计划募资50,201.19万元,用于功率半导体模块散热基板智能制造及产能提升项目、研发中心建设项目,以及补充

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

近日,中国证监会发布《关于同意乔锋智能装备股份有限公司首次公开发行股票注册的批复》。据了解,乔锋智能拟在深交所创业板上市,本次IPO上市计划募资13.55

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

元。 上市首日以40元/股的价格开盘,开盘涨超275%,股价涨幅一度超过300%。截至上午11点8分,宏鑫科技的最新股价为38.61元/股,涨幅为262.88%,总市值57.14亿元。

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

。 灿芯半导体在上市首日股价也迎来不错开端。以55元/股的价格开盘,开盘较发行价19.86元/股涨176.94%。截至11点30分收盘,灿芯半导体最新股价为51.74元/股,涨幅160.52%,总市值为62.09

青岛科凯电子计划创业板上市,拟募资10.01亿元

青岛科凯电子研究所股份有限公司(下文称:青岛科凯电子或公司)计划在深交所创业板上市,拟募资约10.01亿

工业富联股价创历史新高!市值超5100亿元

WitDisplay消息,鸿海子公司工业富联 (601138-CN) 周一 (11 日) 接近尾盘时大涨,升一度涨超 7% 报 26.75 元人民币,股价创历史新高。

中鼎恒盛IPO终止,原拟募资10亿元

中鼎恒盛气体设备(芜湖)股份有限公司(简称“中鼎恒盛”)的IPO之路近日在深交所创业板终止,这一决定基于公司及保荐机构主动撤回发行上市申请。中鼎恒盛原计划在创业板上市,并拟募资高达10

晶亦精微科创板成功过会,拟募资16亿元

北京晶亦精微科技股份有限公司(简称“晶亦精微”)日前成功通过科创板首次公开募股(IPO)审核,计划募资16亿元以加速其在半导体设备领域的研发与产业化进程。

上龙旗科开启申购,计划募资约18亿元

上海龙旗科技股份有限公司(简称“龙旗科技”)正式开启申购,计划在上海证券交易所主板上市。本次上市,龙旗科技设定了发行价为26.00元/股,计划发行6000万股,预计募资总额将达到约18

国博电子2023年营收达35亿,利润增长17%;2024年将加大产品研发力度

对于2024年业绩展望,国博电子在投资者关系活动记录表中明确指出,公司将于明年加大产品研发力度,充分利用化合物半导体技术优势,为公司在新一轮有源相控阵T/

“港股激光雷达第一股”速腾聚创成功上市

2024年1月5日,RoboSense速腾聚创正式在港交所上市,创下了“港股激光雷达第一股”的纪录。这次上市发行价定为43港元/股,募资总额高达9.85

基于陶瓷基板的微系统T/R组件的焊接技术研究

摘 要:陶瓷基板微系统 T/R 组件具有体积小、密度高、轻量化等特点,正在逐步取代传统微组装砖式 T/R

国博电子:DiFEM相关芯片开始量产交付

对于公司9月26日公告披露手机射频芯片采购合同,国博电子表示,公司收到的手机终端用射频芯片产品的框架采购周期为 2023 年半年度至 202

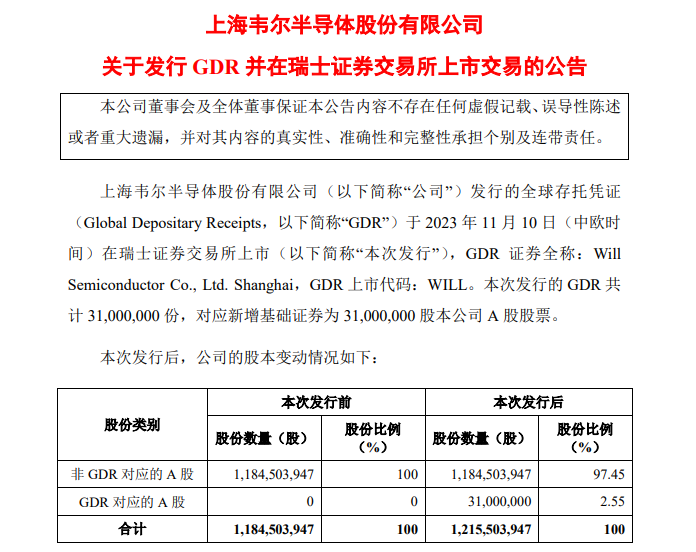

韦尔成功在瑞交所上市!Q3净利增长279.61%,募资4.45亿美元

资金总额大约在4.45亿美元。 图:韦尔半导体公告 此前,募资1.9亿美元的禾赛科技是过去18个月以来,中国半导体公司赴美上市的最大IP

工商网监

工商网监

评论