思必驰科募资10.33亿元进行AI核心技术创新升级

思必驰科募资10.33亿元进行AI核心技术创新升级

电子发烧友网报道(文/刘静)在国内芯片企业密集冲刺科创板的浪潮下,近日国内人工智能语音芯片厂商思必驰披露招股书,科创板IPO正式获受理。据了解,此次思必驰拟募资10.33亿元,推进产品迭代和技术创新。

思必驰2007年创立于英国剑桥,起初专注云技术研发,2014年首次推出对话智能云平台-对话工场,2016年战略升级为“云+芯”,2019年正式发布第一款人工智能语音芯片TH1520,逐渐构筑起一个包括全链路智能对话系统定制开发平台、AI语音芯片、麦克风阵列模组、智能语音语言、多模态交互等的AI技术城池。主要目标市场是智能家电、智能汽车、消费电子、医疗健康、金融服务、交通物流、地产酒店、政务民生。

思必驰的语音识别、声纹识别、口语对话系统技术曾多次在美国国家标准局、国际研究机构被评定为冠军。而且根据调研机构艾媒咨询的报告显示,2020H1思必驰在“中国语音识别及自然语音处理垂直领域企业梯队排行”中综合实力位列第二。另外调研机构IDC发布的2021H1中国人工智能软件及应用市场半年度研究报告也显示,思必驰名列前茅,排名第四。

在人工智能语音行业,思必驰核心技术具有独特优势外,其股东阵容也十分亮眼。2012年至今10年,前后完成10轮融资,荣获北汽产投、美的资本、大横琴集团、和利资本、隽赐投资、深创投、富士康科技集团等知名机构的投资。思必驰设立之初注册资本仅为3万元,而2020年8月完成第九轮融资后,思必驰的估值高达45亿元。

值得注意的是,阿里巴巴是思必驰的第二大股东,它以354.56万元认购思必驰660.99万股的股份,持股比例为13.22%。目前思必驰的实际控制人为现任董事长高始兴和联合创始人俞凯,分别持股11.53%、7.96%。

研发高投入,三年烧掉8.33亿元,思必驰何时能迎来曙光?

招股书显示,2019年-2021年思必驰营业收入分别为1.15亿元、2.37亿元、3.07亿元,年复合增长率为63.71%。2020年、2021年收入分别同比增长106.36%、29.87%,业绩涨幅有所缩小,不过总体仍保持持续增长的趋势。

但盈利方面,思必驰每况愈下,表现较为糟糕。2019年-2021年分别亏损-2.83亿元、-2.15亿元、-3.35亿元,三年烧掉8.33亿元。而且三年累计亏损的金额甚至高于三年营收总和,这表明企业入不敷出。

在支出方面,2019年-2021年思必驰的销售费用、管理费用、研发费用和财务费用合计分别为3.75亿元、4.11亿元、5.71亿元。思必驰之所以费用支出如此之多,跟自身高研发投入有很大关系。2019年-2021年研发费用分别为1.99亿元、2.04亿元、2.87亿元,分别占当期总营收的比例为173.35%、86.26%、93.25%。近三年思必驰几乎把所有的收入都投入了研发项目。如此高的研发费用率,而短期研发项目又无法变现,产业化落地也需要时间,所以难以避免短期亏损。

据悉,思必驰的高额研发资金主要投入听觉感知技术研发、语言认知技术研发、多模态及交互技术研发、端测算法优化及低功耗技术、AI芯片设计及硬件感知的算法编译工具、全链路对话系统定制平台、大数据和运维及私有化部署项目。

不过亏损的AI企业可不止思必驰这一家,高亏损已经成为AI企业业绩的普遍现象。像寒武纪、云从科技、云天励飞、商汤科技、依图科技、旷视科技等AI企业,近三年均连年亏损,商汤科技三年累计亏损金额最高达342.54亿元。

在人工智能语音行业,目前实现盈利的企业并不多,成立时间较早且已上市的虹软科技、科大讯飞近三年有实现不错的盈利。而对于连年亏损的思必驰,又何时能迎来盈利曙光呢?

思必驰的核心技术能力主要由以对话为核心的全链路语音语言交互技术、软硬一体化人机对话系统构建能力和大规模自动化人工智能技术定制能力三部分构成。其自研了AI语音芯片,且自研神经网络计算指令,此外还自研了低资源语音处理技术和模型压缩算法、全链路智能对话系统定制开发平台。

目前思必驰的营收主要来自三大类产品:智能人机交互软件产品、软硬一体化人工智能产品以及对话式人工智能技术服务。

智能人机交互软件产品,主要面向智能家电、智能汽车、数字政企应用场景,提供语音语言交互及智能助理软件产品方案。2019年-2021年该产品分别实现营业收入为0.03亿元、0.53亿元、0.65亿元,分别占当期总营收的比例为2.95%、22.32%、21.06%。近两年收入占比快速提升,这是思必驰全部产品当中收入占比提升速度最快的。

而软硬一体化人工智能产品主要包括AI语音芯片、AI模组、AI终端。其中AI语音芯片有两大系列,分别为TH1520、TH2608,目前采用中芯国际40nm工艺的TH1520系列已经大规模量产,具备低功耗优势的TH2608也已完成样片流片和点亮验证。软硬一体化人工智能产品是思必驰2021年的第一大业务,贡献超3成营收。2021年实现销售收入为1.01亿元,占总营收的比例为33%。同时这还是2021年思必驰收入增速最突出的业务,涨幅高达134.72%。

而对话式人工智能技术服务业务主要包括两种:技术授权服务和定制开发服务。其中技术授权服务则是以云端公有云调用为主的“SaaS云服务”和以“云端+本地”综合算法为主的“License授权服务”。2021年技术授权服务是思必驰营收的第二大来源,占总营收的比例为23.98%。不过技术授权服务业务收入占比逐年降低,2021年收入甚至同比下降13.08%。而2021年定制开发服务实现的收入与智能人机交互软件产品业务相近,占总营收的比例为21.69%。

2021年思必驰仅有软硬一体化人工智能产品业务实现收入翻倍增长,智能人机交互软件产品和对话式人工智能定制开发服务业务的收入增长平缓,对话式人工智能技术授权服务业务收入甚至还下滑。

而且在盈利能力方面,近三年思必驰的毛利率持续下滑,2021年的毛利率已经从2019年的72.17%下滑至58.15%。与同行企业相比,思必驰的毛利率低于寒武纪和虹软科技,高于科大讯飞、云从科技、云天励飞。虽然毛利率逐年下降,但在人工智能语音行业,思必驰的毛利率水平还是具有一定领先性的。

从主营业务的收入增速和毛利率来看,思必驰难以依靠营收维持研发的高投入,且近三年经营活动产生的现金流量净额均为负,其需要借助其他融资渠道获取的现金,缓解资金上的压力。短期来看,思必驰可能较难实现扭亏为盈。IPO成功后,募集资金的到位,有望加快推进产品的商业化落地,提升营收增长速度,实现扭亏为盈。

大客户是上汽集团、中国移动、OPPO,阿里云是第二大股东

思必驰采用“直销为主,经销为辅”的销售模式,2021年直销模式下实现2.74亿元的销售收入,占比89.26%。

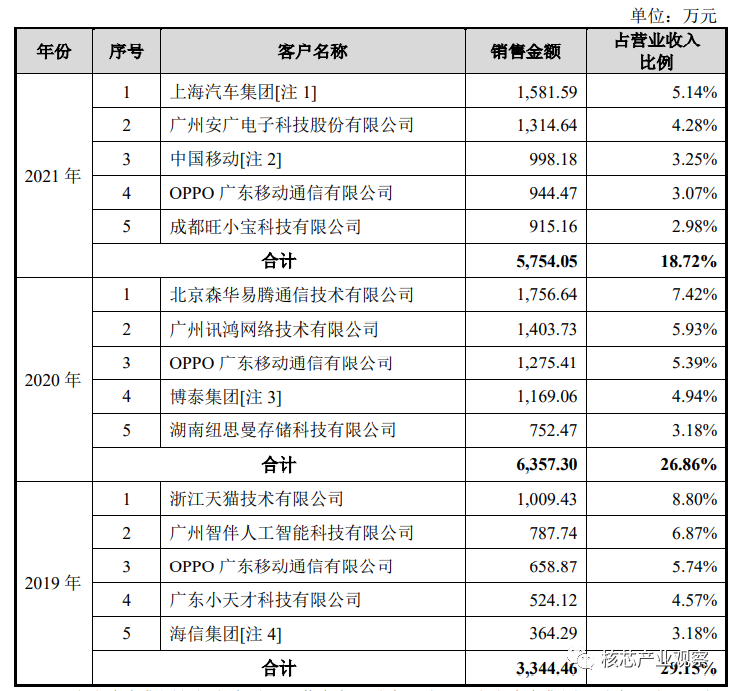

其中2019年-2021年前五大客户合计实现的销售收入分别为0.33亿元、0.64亿元、0.58亿元,分别占当期总销售收入的比例为29.15%、26.86%、18.72%。前五大客户销售收入占比逐年下降,客户集中度并不是太高,较为分散。

2019年-2021年思必驰向前五大客户销售的情况如下:

2021年思必驰的第一大客户是上汽集团,其余四大客户分别是安广电子、中国移动、OPPO、旺小宝。

客户以应用领域来分的话,在智能家电领域,思必驰的客户有海信、华为、美的、长虹、天猫等。在智能汽车领域的客户是上汽、北汽、理想、哪吒、博泰等国内头部主机厂及Tier1厂商,据了解长城哈弗系列(F7、H6、F5)、北汽系列(越野B40/B80、新能源 EU5/EU7)、 新宝骏系列(RM-5/RS-3/RC-6)、五菱汽车系列(宝骏E100/E200/E300、凯捷)、 五十铃系列(D-MAX、瑞迈、铃拓、牧游侠)、小鹏汽车全系列、理想ONE均搭载了思必驰的智能汽车语音语言交互解决方案。在消费电子领域,思必驰的客户则主要包括OPPO、小天才、优学派、纽曼等行业头部企业,此外还与中国移动、顺丰快递、广州地铁、重庆农商行、江苏网进等企业达成深度合作。

在供应商方面,思必驰IC的供应商是灿芯半导体和易兆微,IP授权来源Dolphin Design SAS,计算资源来源阿里云,语音标注及数据采集服务则由苏州核数聚信息科技有限公司提供。阿里云是思必驰的供应商,而阿里巴巴又是思必驰的第二大股东,持股13.22%,思必驰与阿里系的企业联系密切。

思必驰目前的股权结构显示,持股比例超5%的股东有达孜积慧、阿里网络、高始兴、俞凯、启迪创新、苏州联想之星。值得注意的是,报告期初阿里网络、启迪创新、苏州联想之星分别持股思必驰18.32%、8.74%、8.13%。而现在这三大股东均有不同程度的减持,最新持股比例分别为13.22%、5.75%、5.21%。据悉,2020年阿里网络、启迪创新、苏州联想之星均将各自持有思必驰部分股权转让给嘉兴五信、康力君卓、潍坊北汽、金石智娱、斐翔汽车、国调国信、苏州明善等多家企业。

阿里网络、启迪创新、苏州联想之星选择减持,一方面或许是为了降低投资风险,因为目前思必驰连年亏损,IPO成功上市后能否实现扭亏为盈也尚未知。另一方面也可能是引入更多汽车供应链资源,助力发展。

募资10.33亿元,进行AI核心技术创新升级

思必驰奋力冲刺科创板上市,拟募集10.33亿元资金,投建“全链路对话式AI平台建设及行业应用解决方案项目”、“面向物联网的智能终端建设项目”和“研发中心建设项目”等。

其中投资3.12亿元的“全链路对话式AI平台建设及行业应用解决方案项目”,将新建办公场所、购置配套研发设备和软件以及引进高端研发人才,以此推进DUI平台的建设和升级,拓展DUI技术平台在智能家电、智能汽车、消费电子和数字政企行业领域的新应用场景。思必驰驱动核心技术升级,是想要抓住下游市场发展机遇,提升市场份额。

投资2.02亿元的“面向物联网的智能终端建设项目”主要是为了推进智能终端产品的创新升级,提高人机交互体验,实现终端产品与实际应用场景的进一步融合。据悉,思必驰将开发或升级面向物联网的智能终端产品有智能收放机、智能报警器+头盔、语音仪表、HUD硬件及定制开发、会议魔方系列产品、AI模组定制开发、AI中控模组、宾狗投影仪C2低端、P3升级版、M6中端、X26高端。该项目的实施,有助于思必驰完善业务布局,提升智能终端产品方案建设能力,满足市场发展的新需求。

而投资2.18亿元的“研发中心建设项目”,研发的主要内容是新一代综合机器听觉感知技术、图像理解及多模态自然交互技术、人工智能计算和数据分析平台。该募投项目有助于思必驰巩固和升级现有智能语音语言技术,完善自身的人工智能技术体系,优化人工智能技术服务架构,进一步强化研发能力和服务能力,以便拓展新的业务应用场景。

招股书披露,未来三年思必驰的发展目标为坚持赋能物联网智能终端产业,完善产品与解决方案体系;服务行业智能化的需求,拓展面向更多跨行业的综合场景智能服务;坚持技术创新驱动力,逐步形成完整的全链路人工智能语音语言产业生态系统。

为实施战略目标,目前思必驰将继续加大研发投入,完成“云+芯”一体化产品体系部署,目前二代芯片TH2608已完成流片并点亮验证。未来思必驰还将在现覆盖的智能家电、智能汽车、消费电子和数字政企领域上进一步开拓新的市场,将智能语音语言技术赋能到更多新兴行业,同时加大细分行业头部客户的拓展力度,为企业业绩持续增长提供保障。

-

AI

+关注

关注

87文章

30780浏览量

268919 -

智能家电

+关注

关注

17文章

922浏览量

64188 -

思必驰

+关注

关注

4文章

284浏览量

14283

原文标题:思必驰科创板IPO获受理!软硬一体化人工智能产品增速快,募资10.33亿进行AI核心技术创新升级

文章出处:【微信号:elecfans,微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论