2022年上半年AIoT企业融资:最高单笔融资超10亿,AI芯片投资巅峰还未到

2022年上半年AIoT企业融资:最高单笔融资超10亿,AI芯片投资巅峰还未到

电子发烧友网报道(文/莫婷婷)物联网(IoT)与人工智能技术(AI)的融合推动了AIoT的发展。AI+IoT将物联网产生的数据存储在设备终端、边缘端或者云端,再通过机器学习对上述数据进行智能化分析,实现数据化、智联化。麦肯锡预测到2025年,全球AIoT市场规模将达到11.2万亿美元。在巨大的市场下,不少原来在物联网、人工智能领域的产业链玩家加入AIoT赛道。

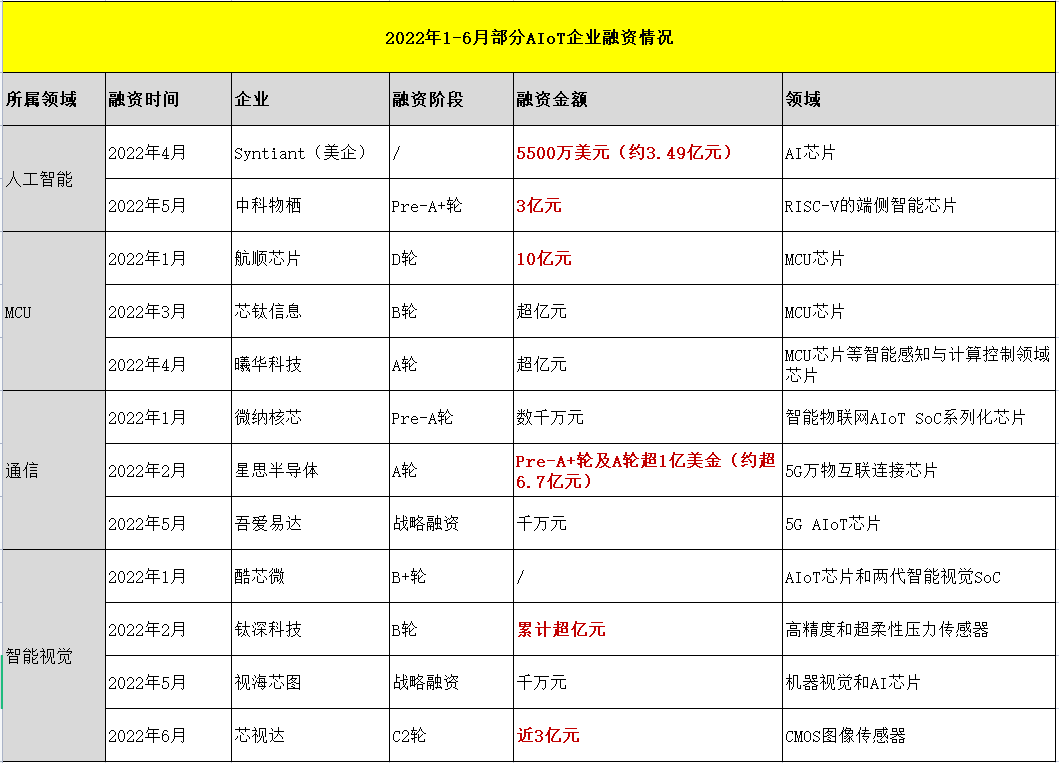

在市场爆发前夜,AIoT生态链不同环节的厂商也在资本的加持中快速崛起。根据不完全统计,2022年上半年,物联网领域的投融资事件数超过50起。

电子发烧友网统计了AIoT领域中具有代表性的芯片企业融资事件。从融资金额来看,单笔融资最高的是MCU领域的航顺芯片超10亿元,人工智能领域的融资金额普遍高于亿元,通信领域获得最高融资金额的是星思半导体,Pre-A+轮及A轮超1亿美金,智能视觉领域融资金额较高的是芯视达、钛深科技,其中芯视达的C2轮近3亿元。

AI芯片开发成本居高不下,中科物栖、Syntiant获得超3亿元融资

随着物联网、大数据的发展,全球物联网连接数量攀升,预计2025年的连接数将达到310亿。与此同时,由联网设备产生的数据量也同比提升,给AI芯片带来了算力需求。另一方面,AIoT应用场景也带来了物端芯片和操作系统等底层核心技术带来了新的要求。

今年5月,中科物栖宣布完成近3亿元PreA+轮融资,由南京麒麟、中科先进、中科图灵、国家科技成果转化引导基金、赛富等联合投资。中科物栖表示,本轮融资将主要用于核心技术的研发、创新应用场景与业务拓展。

官方介绍,中科物栖拥有RISC-V AI芯片、“人机物”分布式智能操作系统、物端超微计算机等核心技术产品,可广泛应用在人工智能物联网领域,构建“人机物”深度融合的万物互联生态。

目前,中科物栖已经推出了三代基于RISC-V的AI芯片“JX”系列。第二代JX2,采用40nm工艺,支持20多种主流AI算法模型;第三代JX3同样采用40nm工艺,主要面向智能视觉应用领域,配备了丰富的本地算力资源,多核CPU、MCU、NPU。中科物栖被认为是智能物联网平台的技术变革者,其RISC-V AI芯片的落地应用也扩大了RISC-V生态的发展。

另一家AI芯片企业Syntiant主营超低功耗AI加速器,产品应用领域包括声控物联网等。在今年4月份融资之后,该公司的总融资额达1亿美元(折合人民币约6.34亿)。据了解,Syntiant的神经决策处理器芯片出货量已超2000万。

在物联网市场,智能音箱、智能穿戴等设备的语音交互功能大多是在云端完成,因此低功耗、低成本及高效运行的边缘AI芯片更加适合这样的场景。据了解,Syntiant已经推出了NDP100、NDP101、NDP120等神经决策处理器芯片,其中NDP120可以处理多个并发的异构网络,适用于智能手机、可穿戴设备、智能扬声器等终端设备。

AI芯片公司在物联网市场里找到新的发展方向,在获得新一轮的融资之后,AI芯片公司筹备着新一轮发力。不能忽视的是,从开发、IP核授权,再到制造、封测等各个环节,AI芯片的开发成本都是居高不下,融资金额已经成为开发关键,因此可以看到,进入AIoT领域的AI芯片公司的融资金额基本高达亿元以上,中科物栖、Syntiant的融资金额超过3亿元。未来,随着企业规模的扩大,AI芯片公司的发展还需要大量的资金注入。

航顺芯片单笔融资超10亿元,汽车MCU市场将迎来更多融资

本次统计表里的是航顺芯片在今年上半年最大的一笔融资约10亿元。但航顺芯片在今年上半年已经完成了三次融资,分别是1月份的D轮融资(约10亿元)、4月份战略融资以及6月份的E轮融资(约亿元)。2022年曾被称之为“资本寒冬”,航顺芯片在寒冬中成为投资机构万里挑一的对象,并且上半年就完成了3轮融资,这是否意味着什么。

航顺芯片被誉为MCU独角兽航顺芯片企业,其产品覆盖8位、16位、32位MCU。财报显示,航顺芯片的每年销售额以接近500%的幅度增长。2021年,航顺芯片发布首颗ARM+RISC-V多核异构AIoT MCU ——HK32U1xx9。航顺芯片联合创始人/CTO 王翔曾表示,将打造一个“MCPU+安全+传感+存储+无线连接+AI+OS+核心算法解决方案+整机”的5G AIOT之MCU裂变航顺大生态。

在2022年,航顺芯片的MCU逐渐进入汽车市场,逐步打开车规SoC+高端MCU超市双战略。随着车规级MCU的需求提升,MCU市场也将迎来更多的融资。根据统计,2020年中国车规级MCU企业融资规模仅为6亿元左右,在2021年达到了24亿元以上。

除了航顺芯片,曦华科技也在今年上半年完成了A轮融资,未来将持续专注于AI+IoT智联万物时代“智能、交互、连接”需求的芯片设计。智能网联汽车芯片厂商芯钛信息也将在完成超亿元新一轮融资后,围绕芯片系统、车载通信网等相关领域进行布局。

星思半导体Pre-A+轮及A轮超1亿美金,5G加速AIoT发展

5G进入物联网,进一步满足各个行业对数据流通及控制的基本需求,共同推进AIoT市场的发展,产业链玩家也快速发展,并且获得资本的青睐。在电子发烧友网统计的AIoT领域的通信企业中,星思半导体融资超1亿美元(约6.7亿元),成为该领域最大的一笔融资,此外微纳核芯、吾爱易达均完成了千万元左右融资金额。

星思半导体在今年上半年完成了两次融资,分别是1月份的A轮融资,以及6月份的战略融资,两次融资均没有披露具体金额,不过官方表示,星思半导体的Pre-A+轮(2021年8月完成)以及A轮融资,两轮融资总额超1亿美金,折合人民币约为6.5亿元。

星思半导体主要产品为5G连接处理器芯片、相关外围芯片和集成应用芯片,覆盖5G万物互联场景,构建以个人模块、工业模块、车载模块、边缘计算为核心的整体解决方案。星思半导体董事长兼CEO夏庐生提到,“公司已经开始拓展国内和海外客户,并实现5G解决方案的销售,本轮融资将全部投入到公司产品研发和市场拓展中去,加速公司产品和市场布局,为客户提供最优质的产品。”

中高端智能传感器待突破,芯视达完成近3亿元融资加快新品研发

在智能视觉领域,产业链玩家包括智能视觉芯片、CMOS图像传感器以及高精度和超柔性压力传感器等。在电子发烧友网的统计中,芯视达、钛深科技分别完成了近3亿元的C2轮融资、超亿元的B轮融资,此外亿元融资以下还有视海芯图。

芯视达产品包括CIS图像传感器,可用于手机、安防、车载、可穿戴设备、AIoT等领域提供CMOS 图像传感器芯片。芯视达创始人兼CEO杜峥表示,本次募集资金将主要用于研发团队扩展、新产品研发投入、新增产能、客户拓展等方面。据了解,最新款16MP 1.0μm像素尺寸高分辨率C16390图像传感器一次性流片和点亮成功,预计将于三季度实现量产。

钛深科技成立于2018年,是一家触觉AI解决方案提供商,主要产品为高精度和超柔性压力传感器,可用于工业、消费电子、健康、和医疗等领域。官方表示,本轮融资资金将用于团队扩建,组装测试产线、市场拓展和补充营运资金。在2020年,钛深科技的A+轮曾获得小米湖北长江产业基金领投。

值得关注的是,钛深科技首创全球第四代柔性离电触觉传感技术(FITS),具备更灵敏、全柔性、光学透明及超薄封装等物理特性。随着物联网技术的应用,触控传感器也迎来了迭代,FITS传感器利用特有的离子材料形成离子-电子界面来响应机械激励,能够提供实时的、高质量的、低噪声的触觉/压力信号。

人工智能、物联网、元宇宙的发展,带动了传感器的需求增长。AIoT领域,中高端传感器的需求越来越多,传感器是依旧是AIoT领域产业投资的重要赛道。相较于AI领域,传感器领域的投资数量偏少,这或许是国内对于高端传感器配套产业链还不完善,技术实力较弱,创业难度、风险较大的原因。不过,随着中高端智能传感器国产化替代的加速,该领域也将迎来新的投资热度。

小结:

物联网领域范围广泛,AIoT的发展也随之给原来在物联网、人工智能领域的芯片企业带来大量的机会。资本成为决定企业下一步发展的重要因素,不过在“资本寒冬”的背景下,投资者的每一次决定都会更加谨慎,或许下一个AIoT龙头会来得比预期慢些,不过在这个过程中,会有越来越多的AIoT企业崛起,并且在经过低迷的市场环境之后,在赛道上走得更稳。

在市场爆发前夜,AIoT生态链不同环节的厂商也在资本的加持中快速崛起。根据不完全统计,2022年上半年,物联网领域的投融资事件数超过50起。

电子发烧友网统计了AIoT领域中具有代表性的芯片企业融资事件。从融资金额来看,单笔融资最高的是MCU领域的航顺芯片超10亿元,人工智能领域的融资金额普遍高于亿元,通信领域获得最高融资金额的是星思半导体,Pre-A+轮及A轮超1亿美金,智能视觉领域融资金额较高的是芯视达、钛深科技,其中芯视达的C2轮近3亿元。

AI芯片开发成本居高不下,中科物栖、Syntiant获得超3亿元融资

随着物联网、大数据的发展,全球物联网连接数量攀升,预计2025年的连接数将达到310亿。与此同时,由联网设备产生的数据量也同比提升,给AI芯片带来了算力需求。另一方面,AIoT应用场景也带来了物端芯片和操作系统等底层核心技术带来了新的要求。

今年5月,中科物栖宣布完成近3亿元PreA+轮融资,由南京麒麟、中科先进、中科图灵、国家科技成果转化引导基金、赛富等联合投资。中科物栖表示,本轮融资将主要用于核心技术的研发、创新应用场景与业务拓展。

官方介绍,中科物栖拥有RISC-V AI芯片、“人机物”分布式智能操作系统、物端超微计算机等核心技术产品,可广泛应用在人工智能物联网领域,构建“人机物”深度融合的万物互联生态。

目前,中科物栖已经推出了三代基于RISC-V的AI芯片“JX”系列。第二代JX2,采用40nm工艺,支持20多种主流AI算法模型;第三代JX3同样采用40nm工艺,主要面向智能视觉应用领域,配备了丰富的本地算力资源,多核CPU、MCU、NPU。中科物栖被认为是智能物联网平台的技术变革者,其RISC-V AI芯片的落地应用也扩大了RISC-V生态的发展。

另一家AI芯片企业Syntiant主营超低功耗AI加速器,产品应用领域包括声控物联网等。在今年4月份融资之后,该公司的总融资额达1亿美元(折合人民币约6.34亿)。据了解,Syntiant的神经决策处理器芯片出货量已超2000万。

在物联网市场,智能音箱、智能穿戴等设备的语音交互功能大多是在云端完成,因此低功耗、低成本及高效运行的边缘AI芯片更加适合这样的场景。据了解,Syntiant已经推出了NDP100、NDP101、NDP120等神经决策处理器芯片,其中NDP120可以处理多个并发的异构网络,适用于智能手机、可穿戴设备、智能扬声器等终端设备。

AI芯片公司在物联网市场里找到新的发展方向,在获得新一轮的融资之后,AI芯片公司筹备着新一轮发力。不能忽视的是,从开发、IP核授权,再到制造、封测等各个环节,AI芯片的开发成本都是居高不下,融资金额已经成为开发关键,因此可以看到,进入AIoT领域的AI芯片公司的融资金额基本高达亿元以上,中科物栖、Syntiant的融资金额超过3亿元。未来,随着企业规模的扩大,AI芯片公司的发展还需要大量的资金注入。

航顺芯片单笔融资超10亿元,汽车MCU市场将迎来更多融资

本次统计表里的是航顺芯片在今年上半年最大的一笔融资约10亿元。但航顺芯片在今年上半年已经完成了三次融资,分别是1月份的D轮融资(约10亿元)、4月份战略融资以及6月份的E轮融资(约亿元)。2022年曾被称之为“资本寒冬”,航顺芯片在寒冬中成为投资机构万里挑一的对象,并且上半年就完成了3轮融资,这是否意味着什么。

航顺芯片被誉为MCU独角兽航顺芯片企业,其产品覆盖8位、16位、32位MCU。财报显示,航顺芯片的每年销售额以接近500%的幅度增长。2021年,航顺芯片发布首颗ARM+RISC-V多核异构AIoT MCU ——HK32U1xx9。航顺芯片联合创始人/CTO 王翔曾表示,将打造一个“MCPU+安全+传感+存储+无线连接+AI+OS+核心算法解决方案+整机”的5G AIOT之MCU裂变航顺大生态。

在2022年,航顺芯片的MCU逐渐进入汽车市场,逐步打开车规SoC+高端MCU超市双战略。随着车规级MCU的需求提升,MCU市场也将迎来更多的融资。根据统计,2020年中国车规级MCU企业融资规模仅为6亿元左右,在2021年达到了24亿元以上。

除了航顺芯片,曦华科技也在今年上半年完成了A轮融资,未来将持续专注于AI+IoT智联万物时代“智能、交互、连接”需求的芯片设计。智能网联汽车芯片厂商芯钛信息也将在完成超亿元新一轮融资后,围绕芯片系统、车载通信网等相关领域进行布局。

星思半导体Pre-A+轮及A轮超1亿美金,5G加速AIoT发展

5G进入物联网,进一步满足各个行业对数据流通及控制的基本需求,共同推进AIoT市场的发展,产业链玩家也快速发展,并且获得资本的青睐。在电子发烧友网统计的AIoT领域的通信企业中,星思半导体融资超1亿美元(约6.7亿元),成为该领域最大的一笔融资,此外微纳核芯、吾爱易达均完成了千万元左右融资金额。

星思半导体在今年上半年完成了两次融资,分别是1月份的A轮融资,以及6月份的战略融资,两次融资均没有披露具体金额,不过官方表示,星思半导体的Pre-A+轮(2021年8月完成)以及A轮融资,两轮融资总额超1亿美金,折合人民币约为6.5亿元。

星思半导体主要产品为5G连接处理器芯片、相关外围芯片和集成应用芯片,覆盖5G万物互联场景,构建以个人模块、工业模块、车载模块、边缘计算为核心的整体解决方案。星思半导体董事长兼CEO夏庐生提到,“公司已经开始拓展国内和海外客户,并实现5G解决方案的销售,本轮融资将全部投入到公司产品研发和市场拓展中去,加速公司产品和市场布局,为客户提供最优质的产品。”

中高端智能传感器待突破,芯视达完成近3亿元融资加快新品研发

在智能视觉领域,产业链玩家包括智能视觉芯片、CMOS图像传感器以及高精度和超柔性压力传感器等。在电子发烧友网的统计中,芯视达、钛深科技分别完成了近3亿元的C2轮融资、超亿元的B轮融资,此外亿元融资以下还有视海芯图。

芯视达产品包括CIS图像传感器,可用于手机、安防、车载、可穿戴设备、AIoT等领域提供CMOS 图像传感器芯片。芯视达创始人兼CEO杜峥表示,本次募集资金将主要用于研发团队扩展、新产品研发投入、新增产能、客户拓展等方面。据了解,最新款16MP 1.0μm像素尺寸高分辨率C16390图像传感器一次性流片和点亮成功,预计将于三季度实现量产。

钛深科技成立于2018年,是一家触觉AI解决方案提供商,主要产品为高精度和超柔性压力传感器,可用于工业、消费电子、健康、和医疗等领域。官方表示,本轮融资资金将用于团队扩建,组装测试产线、市场拓展和补充营运资金。在2020年,钛深科技的A+轮曾获得小米湖北长江产业基金领投。

值得关注的是,钛深科技首创全球第四代柔性离电触觉传感技术(FITS),具备更灵敏、全柔性、光学透明及超薄封装等物理特性。随着物联网技术的应用,触控传感器也迎来了迭代,FITS传感器利用特有的离子材料形成离子-电子界面来响应机械激励,能够提供实时的、高质量的、低噪声的触觉/压力信号。

人工智能、物联网、元宇宙的发展,带动了传感器的需求增长。AIoT领域,中高端传感器的需求越来越多,传感器是依旧是AIoT领域产业投资的重要赛道。相较于AI领域,传感器领域的投资数量偏少,这或许是国内对于高端传感器配套产业链还不完善,技术实力较弱,创业难度、风险较大的原因。不过,随着中高端智能传感器国产化替代的加速,该领域也将迎来新的投资热度。

小结:

物联网领域范围广泛,AIoT的发展也随之给原来在物联网、人工智能领域的芯片企业带来大量的机会。资本成为决定企业下一步发展的重要因素,不过在“资本寒冬”的背景下,投资者的每一次决定都会更加谨慎,或许下一个AIoT龙头会来得比预期慢些,不过在这个过程中,会有越来越多的AIoT企业崛起,并且在经过低迷的市场环境之后,在赛道上走得更稳。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯片

+关注

关注

455文章

50817浏览量

423680 -

AIoT

+关注

关注

8文章

1408浏览量

30693

发布评论请先 登录

相关推荐

喜讯!华秋电子宣布完成新一轮3.1亿元融资

近日,深圳华秋电子有限公司(以下简称:华秋电子)宣布完成C++轮股权融资,金额3.1亿元人民币。 本轮融资由鹏瑞产投和启赋资本领投,云沐资本及多家新老股东跟投,云沐资本担任长期独家财务顾问。

在当

发表于 10-10 09:19

OpenAI融资谈判升温,估值剑指1500亿美元

OpenAI正加速推进其新一轮融资计划,市场估值有望飙升至惊人的1500亿美元。据可靠消息,该公司已向潜在投资者设定了高门槛,要求单笔投资至

AI初创公司DevRev获1亿美元融资,估值跃升至11.5亿美元

AI驱动的客户服务与效率提升新星DevRev宣布完成新一轮1亿美元的融资,此次融资由知名风投机构Khosla Ventures领投,并吸引了众多其他

一级市场最热!上半年投资数量288起

IT 桔子数据,2024年上半年,集成电路作为先进制造行业的一部分,成为国内一级市场最热门的投资行业之一。集成电路领域的投资事件数量最多,达到288起,显示了该领域的活跃度。 从

单笔融资10个亿,传感器发挥关键作用!

编辑:感知芯视界 Link 据感知芯视界不完全统计,6月,传感器领域共发生融资事件8起,3起已披露具体融资金额,其中2起达到千万元级别,单笔融资金额

2024年上半年SiC产业融资热潮持续,40家企业共揽金近77亿元

碳化硅(SiC)产业正以前所未有的速度蓬勃发展。据最新统计数据显示,2024年上半年,国内SiC领域共有40家企业成功完成融资,累计融资总额

人工智能初创企业Scale AI融资10亿美元

近日,人工智能领域的初创翘楚Scale AI宣布在F轮融资中成功筹集到10亿美元,使得其估值达到了惊人的138亿美元,较之前的估值实现了近乎

AI创企Scale AI融资10亿美元,估值138亿

人工智能领域的明星初创企业Scale AI近日宣布,公司已完成F轮融资,成功筹集10亿美元,其估值也跃升至惊人的138

韩国AI芯片创企Rebellions获1.24亿美元融资

韩国AI芯片创企Rebellions近日宣布,已获得1.24亿美元的B轮融资,用于加速下一代AI智能芯片

2023年国外移动机器人行业融资收购情况

根据新战略移动机器人产业研究所统计,2023年,国外移动机器人(AGV/AMR)领域融资事件共计31起,累计金额超7亿美元,折合人民币达50亿

发表于 01-31 14:56

•296次阅读

全部破亿!33起大额融资背后的传感器机遇

编辑:感知芯视界 此前,感知芯视界梳理了2023年传感器领域融资事件汇总,寒气犹在的2023年里,小小的传感器行业,有33起超亿元

2023年第三代半导体融资超62起,碳化硅器件及材料成投资焦点

。 第三代半导体是以碳化硅、氮化镓等为代表的宽禁带半导体材料。某机构数据显示,2022年,国内有超26家碳化硅企业拿到融资。而根据电子发

工商网监

工商网监

评论