DWDM和以太网将推动光学产品实现强劲增长

DWDM和以太网将推动光学产品实现强劲增长

近期,光通信行业市场调研机构发布了最新的光器件预测,当中表示2019年,DWDM、以太网和无线前传连接的需求激增,而2020年和2021年,对更快、更普遍、更高可靠性的网络需求更加强劲,因此也促进了光器件和模块市场的发展。本期文章,易天光通信(ETU-LINK)带着大家一起来了解。

在2020年和2021年分别增长17%和9%之后,全球光收发器市场的收入将在2022年继续强劲增长(17%)。2022年-2027年的CAGR(年复合增长率)为12%,与2021年10月公布的CAGR为13%相差不大。DWDM和以太网光学器件的强劲销售占了2021年的大部分增长,预计将继续引领2022-2027年增长,在未来五年里,光互连(主要是有源光缆)的销售也将以10%的复合增长率增长。

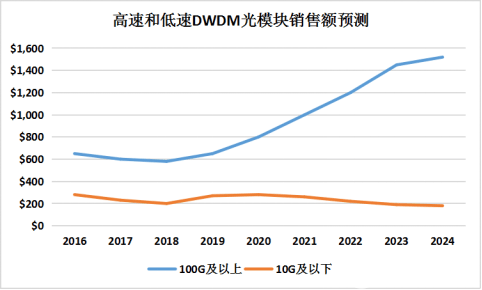

由于空分复用(SDM)和时分复用(TDM)两种方式容易造成光纤宽带资源的巨大浪费,由此产生了密集波分复用技术(DWDM),大幅增加了网络的容量并且充分利用了光纤的宽带资源,与此同时,由于粗波分复用技术(CWDM)在技术上存在复用波长个数较少、节点间距离较短等局限性,而DWDM可以完美解决CWDM的不足,DWDM成为了当今光纤应用领域的首选技术。早在2019年发布的DWDM Optics市场报告中就对高速(100G及以上)和低速(10G及以下)DWDM光模块的销售情况做出了预测。在DWDM光学市场方面,DCI和企业应用兴起,但电信应用直到2024年都还将占据端口总数的60%以上。

以太网作为一种原理简单,便于实现,同时价格低廉的局域网技术,现已经成为了业界的主流,包括标准以太网(10Mbit/s)、快速以太网(100Mbit/s)和10G(10Gbit/s)以太网,而更高性能的快速以太网和千兆以太网的出现更使其成为最有前途的网络技术。相对于2022年3月发布的高速以太网光学报告中的以太网预测没有变化,但高于2021年10月的预测,原因在于400G、800G和1.6T产品的需求量增加。

无独有偶,有行业分析公司发布了最新的共封装光学(Co-Packaged Optics,CPO)市场报告,当中表示到2027年,共封装光学的市场收入将达到54亿美元。共封装光学也就是将光收发器/光引擎和电芯片封装在一起,只保留光口,而不是采用可插拔光模块的形式,目前CPO主要用于800G及以上的数据中心收发器。与使用可插拔光学器件相比,CPO承诺将功耗降低30%,每比特成本降低40%。

以上就是本期文章的全部内容,仅供参考,更多光通信资讯请锁定易天光通信(ETU-LINK),可提供DWDM全系列光模块以及高性能光模块解决方案,欢迎大家前来咨询。文章的最后,期待收到您的点赞支持!

审核编辑 黄昊宇

-

以太网

+关注

关注

40文章

5407浏览量

171451 -

DWDM

+关注

关注

0文章

116浏览量

36391 -

光模块

+关注

关注

76文章

1256浏览量

58960

发布评论请先 登录

相关推荐

以太网协议的种类和特点

以太网端口的类型和特性

车载以太网与传统以太网的区别

车载以太网的优势和应用

以太网要怎么连接

工业以太网和普通以太网区别在哪

工业以太网的基本原理及优势

以太网怎么连接 以太网组网结构分析

工商网监

工商网监

评论