功率器件市场演变及相关技术发展

功率器件市场演变及相关技术发展

如今,我们生活在一个由电气化和自动化驱动的时代,特别注重减少污染和提高效率,电力电子市场正在朝着这些目标发展。需要减少高 CO 2排放量以实现更清洁的环境,而这种减少的很大一部分可以通过车辆电气化来实现。世界主要国家已经承诺到2050年实现碳中和,即使要实现这个目标,也需要更多的清洁能源,并且必须发展基础设施来运输电力。通过使用更高效的转换器,能源消耗将减少。使用不同的技术或包装材料也将有助于营造更清洁的环境。

全球电力电子市场价值 175 亿美元,从 2019 年到 2025 年,将以 4.3% 的复合年增长率 (CAGR) 增长[1]。在这个市场中,我们可以区分两种不同的主要驱动组件:分立器件和模块。

分立器件:功率半导体的最大市场

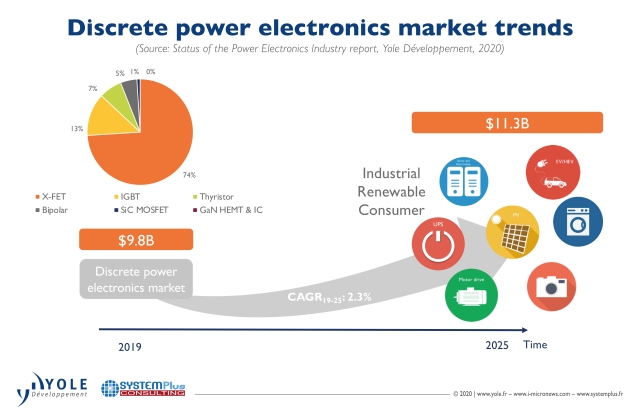

如今,功率器件市场的最大份额是硅MOSFET器件,占总功率市场价值的44%。尽管由于 2020 年上半年 COVID-19 封锁导致汽车和消费者终端系统销售额下降,但我们仍预计2019-2025 年的复合年增长率为 2.3%。

总体而言,MOSFET 占分立市场的 74%,在消费、计算和汽车市场占有重要份额,而其他可靠的硅元件,如 IGBT,用于白色家电或焊接系统的数量较少。Yole 预计,随着 GaN 器件在消费类快速充电器中的渗透,MOSFET 的市场份额将下降:2019 年和 2020 年出现了许多此类采用,中国 OEM 厂商将 GaN 用于豪华手机(Oppo、小米、Vivo 或魅族)的大功率内置充电器) 以及三星和华为采用的配件快速充电器。另一方面,我们认为 SiC 分立晶体管的市场有限,如今在用于高效系统的车载充电器 (OBC) 系统中大量使用,但 SiC 的驱动力将在模块中。[2]

图1:分立电力电子市场趋势

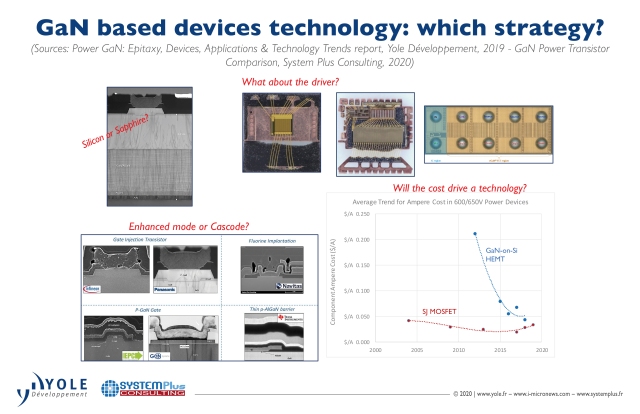

事实上,从理论的角度来看,GaN 比传统的 Si MOSFET 提供了极好的技术优势。此外,价格的降低可以使GaN器件成为目前使用的Si基功率开关晶体管的一个很好的竞争对手。尽管如此,硅超结 MOSFET 的改进将保持这些器件在市场上的地位并推动标准化和普及。因此,技术前景尚不清楚;每个制造商都针对模具设计和封装集成提出了自己的解决方案。

从制造的角度来看,第一个技术问题是在基板层面;GaN 和 Si 之间的高热膨胀系数不匹配导致在制造过程中需要超晶格夹层。外延沉积和制造工艺方面的创新导致极低的制造良率和可重复性问题,这对最终模具成本至少有 40% 的影响。2019年,随着Power Integration的器件进入消费类快速充电器市场,蓝宝石上的GaN发出了大量的声音。蓝宝石上 GaN 的低成本、更容易生长和较低的位错密度是至关重要的优势,而蓝宝石上 GaN 受益于非常成熟的 LED 行业的产能和技术诀窍。为了实现安全运行所强烈要求的常断运行,是 GaN 功率开关晶体管的另一个技术问题。同样,制造商提出了不同的解决方案,例如栅极注入晶体管结构、E 模式晶体管或共源共栅设计。在 GaN 集成中要考虑的另一个问题是晶体管驱动器的集成。集成是消费市场的一个明显技术趋势,而 GaN SiP 或 SoC 解决方案主要用于快速充电器。该市场正在提出一些分立 GaN 解决方案,但我们预计 GaN IC 解决方案将在未来五年内占据主导地位,为受益于较小尺寸的最终用户提供更简单的解决方案。[3][4] 在 GaN 集成中要考虑的另一个问题是晶体管驱动器的集成。集成是消费市场的一个明显技术趋势,而 GaN SiP 或 SoC 解决方案主要用于快速充电器。该市场正在提出一些分立 GaN 解决方案,但我们预计 GaN IC 解决方案将在未来五年内占据主导地位,为受益于较小尺寸的最终用户提供更简单的解决方案。[3][4] 在 GaN 集成中要考虑的另一个问题是晶体管驱动器的集成。集成是消费市场的一个明显技术趋势,而 GaN SiP 或 SoC 解决方案主要用于快速充电器。该市场正在提出一些分立 GaN 解决方案,但我们预计 GaN IC 解决方案将在未来五年内占据主导地位,为受益于较小尺寸的最终用户提供更简单的解决方案。[3][4]

在此背景下,2020-2021 年期间对于基于 GaN 的快速充电器在技术、经济和采购方面至关重要。一旦 GaN 达到高成熟度和市场接受度,以及与 Si MOSFET 相比的成本竞争力,消费类应用的市场扩张速度有望加快。今天,新的参与者正在进入市场,但历史参与者通过尽可能降低生产成本或引入不同的技术来保持领先地位。

图 2:基于 GaN 的器件技术:哪种策略

模块设备:极具潜力的市场

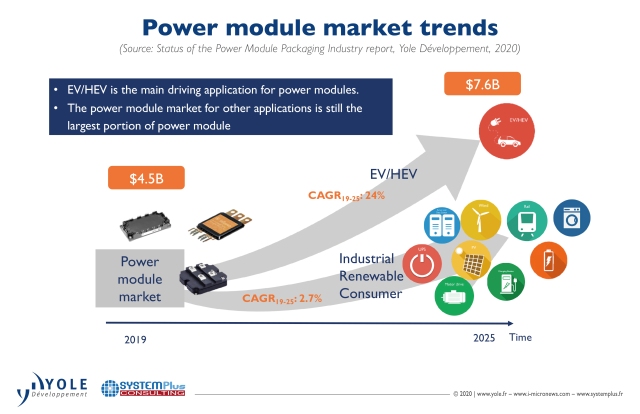

IGBT 模块目前占总电源市场的 22%,传统上用于工业或可再生能源转换器等应用,但几年前它们也可以在电动和混合动力电动汽车 (xEV) 中找到,基本上在主逆变器。随着各大 OEM 的电气化目标不断提高,到 2025 年将推出数十款 xEV 车型,汽车市场已成为最重要的驱动力,因此到 2025 年,汽车市场将占总模块市场的 45% 以上[5][6]。

xEV 中 IGBT 和 SiC 模块之间存在明显的竞争,而性能、成本和可靠性是决定设计获胜的关键参数。事实上,当需要高功率密度时,碳化硅就变得有趣了。800V 电池汽车代表了 SiC 的重要市场机会,Lucid 等公司的 Lucid Air 已经拉开了比赛的序幕(特斯拉的主逆变器也是如此)。另一方面,IGBT模块具有成本竞争力和可靠性,因此它们仍然有很大的市场。我们预计在未来 5 年内将在奥迪、丰田、蔚来或大众等大型原始设备制造商的主要逆变器中看到 SiC 技术[7]。

与标准汽车市场相比,在 COVID-19 危机期间电动汽车的销量并未下降,制造商继续开发适用于电动汽车的模块技术。预计 2019 年至 2025 年 IGBT 功率模块的复合年增长率为 18%,供应链必须为这种数量的增加做好准备[8]。

说到供应链,这也被xEV的渗透所撼动:在半导体行业有重大投资,比如300mm晶圆厂投资(英飞凌、意法半导体、安森美半导体、士兰微电子等)或收购和供应SiC 晶圆和设备的协议,因为汽车制造商需要依赖强大的供应链,半导体制造商也需要确保他们的业务。我们已经看到汽车原始设备制造商热衷于这项技术,并在电力电子设计中变得更加具有侵入性,与设备和模块制造商合作或在内部开发他们自己的专有设备或模块技术。

图3:电源模块市场趋势

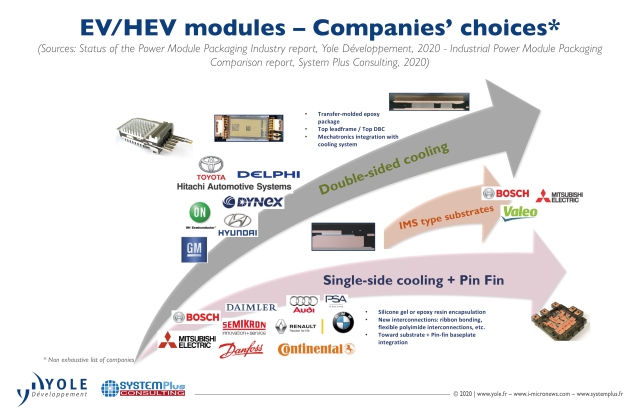

然而,碳化硅的道路并不都是绿色的。在它被采用的背后,我们需要指出包装的发展。目前,符合汽车标准的模块供应商数量仍然有限。由于标准硅封装并未针对 SiC 的更高性能进行优化,因此不断推出新的设计和材料。一个重要的挑战是封装和 SiC MOSFET 管芯之间的热连接和电气连接。SiC MOSFET 最初仅采用三引线通孔封装,但现在有几种更先进的分立和模块封装可用。

去年,System Plus Consulting 的分析师已经看到使用新设计和新材料来重塑标准模块,以改善 SiC 的散热[9][10]。创新遍及从封装到散热器的所有制造级别。提供了新的硬树脂,而不是经典的环氧树脂;而在汽车行业,集成商从外壳模块转向模制单面冷却模块。新基板对散热影响大;铜已广泛用作引线框架的材料,而 SiN AMB 基板正在成为标准。最后,芯片和基板的连接也在提高模块可靠性方面发挥作用,尤其是在较高温度下;

图 4:EV/HEV 模块

电力电子:未来会怎样……

自从推出第一批晶体管以来,电力电子市场一直受到技术创新、消费者需求、政治选择和环境问题的推动。在工业和可再生能源的前两大趋势之后,不久的将来电力电子市场和技术发展将受到汽车行业的强力推动。

从应用到应用的要求不尽相同,一刀切的技术是不够的。芯片和封装开发商的关键方面将是在给定的基础技术内为足够广泛的参数权衡提供空间,以实现广泛应用的特定应用产品要求。创新技术本身可以有更高的成本,但必须考虑最终对集成度和最终系统灵活性的影响。由于基础材料、模具设计和新封装解决方案的改进,最初非常昂贵,我们预计成本将大幅下降,未来必须继续这样做才能获得广泛的市场采用。

在此背景下,System Plus Consulting 和 Yole 的分析师不仅预计 IGBT 功率模块市场的增长和 Si MOSFET 市场的稳定,而且特别是功率模块封装和基于 WBG 的设备的新设计和材料。此外,整个供应链将被重塑,新的参与者、系统集成商和 OSAT 将进入半导体市场。

审核编辑 黄昊宇

-

半导体

+关注

关注

334文章

27548浏览量

220226 -

工业

+关注

关注

3文章

1848浏览量

46742 -

功率器件

+关注

关注

41文章

1778浏览量

90513

发布评论请先 登录

相关推荐

功率器件热设计基础(十一)——功率半导体器件的功率端子

龙腾半导体第十五届亚洲电源技术发展论坛精彩回顾

慧能半导体邀您相约第十五届亚洲电源技术发展论坛

直流高压电源技术发展浅析

开关电源的最新技术发展趋势

特种电源发展走向浅析

碳化硅功率器件有哪些应用领域

碳化硅功率器件的技术优势

无线充电技术发展趋势

三菱电机功率器件发展史

功率电子未来产能权威预测

岩土工程中的振弦采集仪技术发展与前景展望

工商网监

工商网监

评论