国产EDA厂商广立微成功上市!涨幅达157.29%,募资9.56亿升级EDA工具等

国产EDA厂商广立微成功上市!涨幅达157.29%,募资9.56亿升级EDA工具等

电子发烧友网报道(文/刘静)8月5日,集成电路EDA软件及晶圆级电性测试设备供应商,成功登陆创业板上市。发行价为58元/股,发行市盈率为230.39倍,上市开盘大涨110.34%。截止上午10点50分,股价上涨至149.23元/股,涨幅157.29%,总市值一度突破300亿。

成立于2003年的广立微,聚焦芯片成品率提升和电性测试监控领域,为集成电路制造企业提供EDA软件、电路IP、WAT测试设备以及芯片成品率提升技术等完整系统解决方案。据悉,广立微先进的解决方案已成功应用于180nm-4nm工艺技术节点。

深耕芯片成品率领域十余载,广立微快速在激烈竞争市场中崛起,打破该领域长期被国外产品垄断的局面。并成功进入国内头部集成电路制造企业的供应体系,为华虹集团、粤芯半导体、华润微电子、合肥晶合、长鑫存储以及三星电子半导体企业服务。

2019年广立微完成由财通资本领投的首轮融资,此后3年里广立微再次完成三轮融资,投资方有智光电气、浙大联创投资、中芯聚源、崇福投资、中金浦成、石溪资本等。目前,广立微实际控制人是郑勇军,持股8.03%。

WAT测试机销量暴涨,年均复合增长率高达261.83%

近年随着集成电路应用领域不断拓宽,5G通信、物联网、人工智能、大数据、自动驾驶、AR/VR行业需求持续释放,全球半导体市场规模在持续增长。根据WSTS前瞻产业研究院的数据,2021年全球共销售了1.15万亿片芯片,市场规模创历史新高,达5560亿美元,同比增长26.2%。

一个芯片成品牵涉上千道制造工序,从最初的芯片设计,再到晶圆生产以及芯片封装,最后芯片通过测试才能称之为芯片成品。制造过程中的任何一步工艺实施的偏差都可能导致芯片失效,从而降低芯片成品率而无法实现高质量量产。

广立微芯片成品率解决方案,主要服务于集成电路设计、测试、数据分析阶段。在设计阶段,广立微自主开发了可寻址、超高密度测试芯片设计技术及测试芯片的自动设计工具;在测试阶段,广立微自主开发了晶圆级WAT电性测试设备,搭载可寻址、超高密度的测试芯片应用该设备,可以显著提高测试效率;在分析阶段,广立微自主开发了DataExp测试数据分析软件,能够帮助客户快速处理并分析海量测试数据,寻找影响成品率的因素。

总体来说,广立微主要为Foundry与Fabless 厂商提供EDA 软件、测试芯片设计服务、电性测试设备、数据分析软件产品。

根据ESD Alliance数据,2015年-2020 年,全球EDA市场规模从78亿美元增长到115亿美元,年均复合增长率达8.07%。而2016年-2020年,中国EDA软件行业市场规模从57.4亿元增长至93.1亿元,复合增长率为12.85%。

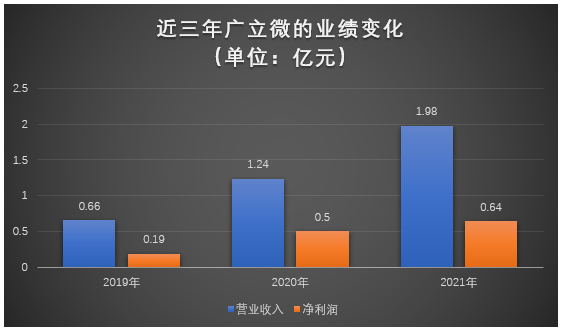

受益于EDA市场的快速增长,以及广立微在芯片成品率领域的技术优势,近三年广立微的营业收入规模快速增长,盈利能力也迅速提升。2019年-2021年,广立微主营业务收入同比分别增长112.25%、87.30%、59.92%,年均复合增长率为73.07%。2020年广立微的净利润也实现了翻倍增长,涨幅高达161.96%。

2019年-2021年广立微具体的营业收入、净利润数据如下图所示:

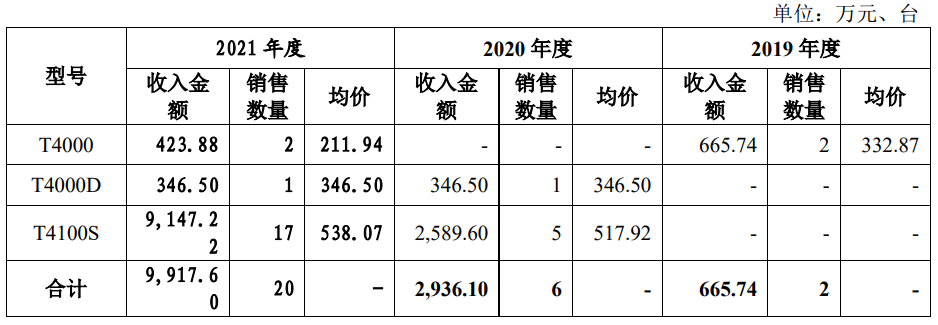

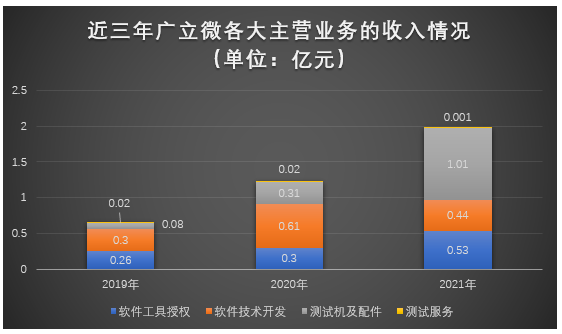

其中6成营收来自测试机及配件业务,2021年该业务实现1.01亿元的收入,同比增长227.05%。首度超过软件技术开发业务收入,成为广立微2021年新的一大业务,收入占总营收的比例为50.77%。2019年-2021年测试机及配件的年均复合增长率高达261.83%。广立微主要向外销售T4000、T4000D、T4100S这三种型号的WAT测试机,2021年在下游客户产能扩张与集成电路供应链国产化的浪潮推动下,T4100S测试机销量大幅提升,该型号的测试机收入翻涨2.53倍,每台售价高达538.07万元。

而软件技术开发业务收入2021年出现不增反降的情况,由2020年的0.61亿元下滑至0.44亿元,收入占比也从49.22%降至22.31%,从第一大业务跌落为第三大业务。据了解,广立微2021年度软件技术开发业务销售收入规模前两名的项目客户是上海华力集成电路制造有限公司、长鑫存储。2021年部分企业先进制程开展进度受国际政治经济环境及新冠疫情的影响有所放缓,导致广立微的软件技术开发业务收入有所下降。

广立微的第二大业务软件工具授权的收入,2021年也实现了较大幅度增长,同比增长78.52%,达0.53亿元。目前广立微授权的软件工具主要有ATCompiler、SmtCell、TCMagic、DataExp、ICSpider、Dense Array。2021年度,DataExp、ICSpider、Dense Array销售金额快速增长,这三款软件工具授权收入合计2214.92万元。

而测试服务的营收规模近年呈现持续缩小的趋势,2021年仅创造了14.86万元的收入。

毛利率方面,2019年-2021年软件技术开发业务毛利率分别为95.09%、94.71%、97.61%;同期软件工具授权的毛利率分别为98.47%、99.27%、99.92%;而测试机及配件的业务毛利率分别为66.04%、53.40%、54.78%。总体,近三年综合毛利率分别为92.02%、85.25%、76.47%。2020年、2021年综合毛利率之所以有所下降,主要系因为2020年广立微推出第一代晶圆级电性测试设备销量持续快速增加,而测试机的毛利率相比其他业务毛利率较低,导致广立微的综合毛利率在一定程度上被拉低。

打破国外WAT测试机垄断,2021年研发投入0.65亿元

全球EDA产业竞争格局主要由Cadence、Synopsys和西门子旗下的Mentor Graphics垄断,根据ESD Alliance的统计数据显示,这三大EDA企业占全球市场的份额超60%。而近三年国内也崛起了一批广立微、华大九天、概伦电子、全芯智造为代表的优秀EDA企业。

而在集成电路测试设备领域,市场占有率最高的美国泰瑞达、日本爱德万占据了约半数的市场份额。在WAT电性测试设备细分领域,美国Keysight也基本处于市场垄断地位。

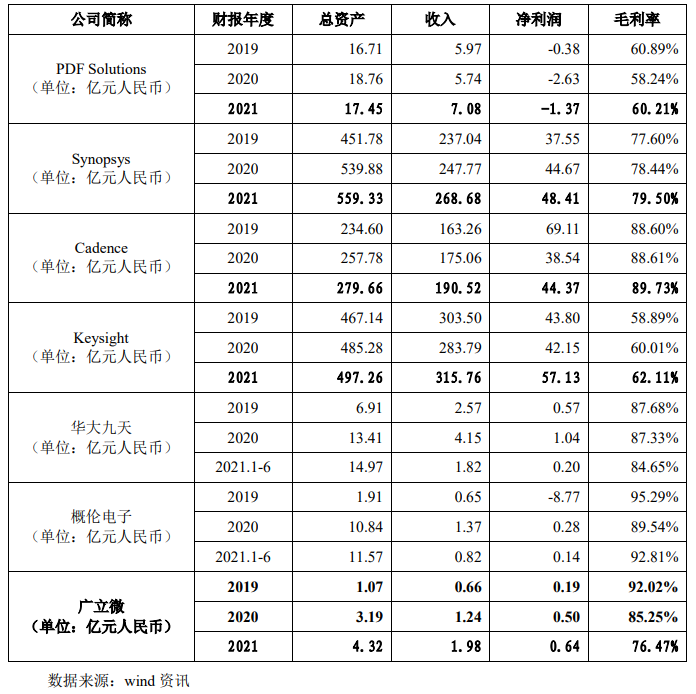

广立微与同行竞争者在2021年营业收入、净利润、毛利率方面的比较情况如下:

在营收规模和盈利上,广立微超过国内的概伦电子,低于像华大九天的EDA头部企业。由于广立微2020年开始低毛利率产品测试机的销量大涨,导致整体毛利率出现较大幅度的下滑。而同行其他企业主营业务更多地偏向软件工具授权和软件技术开发,不需要过多制造成本,遂毛利率普遍比广立微要高。

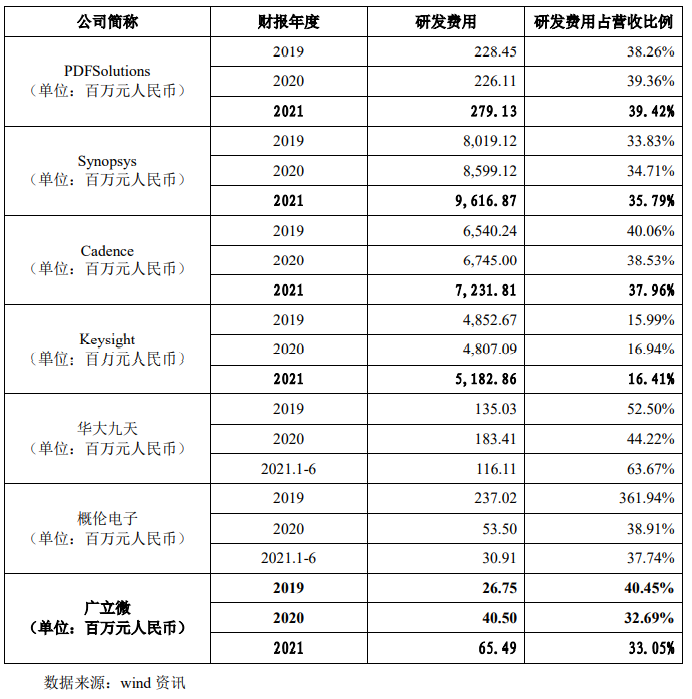

在研发投入及研发费用率方面,广立微与同行企业的比较情况如下:

2021年度国际大厂Synopsys、Cadence、Keysight的研发费用率均超过50亿,如此高额的研发投入,对比国内初创企业是较难做到的。广立微2021年研发投入和研发费用率低于国内龙头企业华大九天和概伦电子。

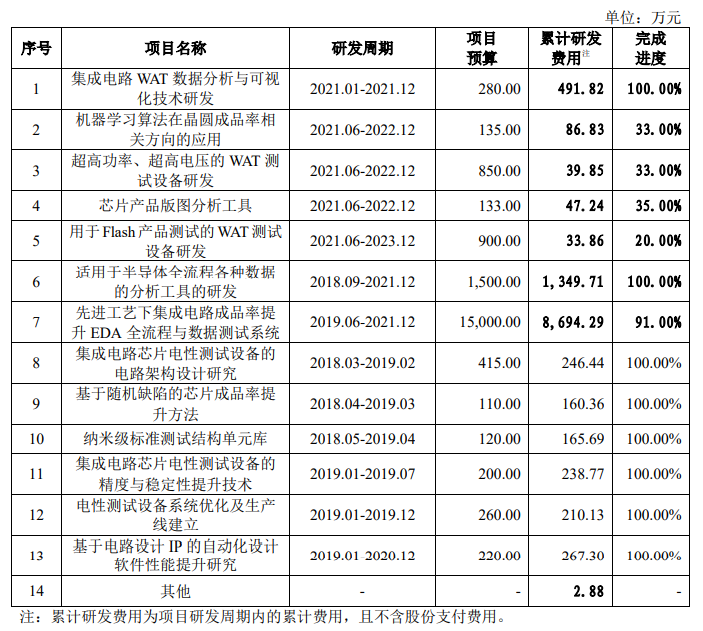

据悉,2019年-2021年广立微的研发费用分别为0.27亿元、0.41亿元、0.65亿元。2021年研发投入同比增长61.68%。据悉,2021年广立微的0.65亿元研发费用主要用于“先进工艺下集成电路成品率提升EDA全流程与数据测试系统”、“适用于半导体全流程各种数据的分析工具的研发”、“用于Flash产品测试的WAT测试设备研发”等13大项目。

广立微持续加大研发投入,开展成品率提升相关技术的研发,构建更强的技术壁垒。同时拓宽软硬件产品品类,扩大产品覆盖集成电路产业链更多的制造环节。目前广立微拥有8大在研项目,其中有三大均是与测试机相关,分别为“广立微第四代WAT测试设备升级与优化”、“超高功率、超高电压的WAT测试设备研发”和“用于Flash产品测试的WAT测试设备研发”,未来广立微有意加强自身在WAT测试设备领域的技术实力。在WAT测试设备领域,广立微打破了Keysight长久的垄断,实现了国产替代。

目前广立微自主研发了测试结构/测试芯片设计的EDA实现、可寻址系列电路IP、晶圆级电性测试设备并行测试技术、高密度阵列技术在内的7大核心技术,已取得授权专利61项,其中发明专利28项,软件著作权36项。

2021年末广立微研发人员占总人数82.25%,硕士及以上学历人员占48.52%,团队技术专家主要来自于康奈尔大学、普渡大学、清华大学、浙江大学等国内外知名高校。

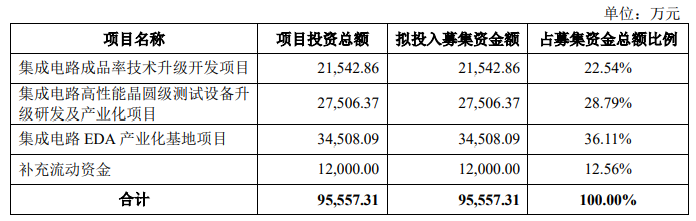

募资9.56亿元,进行技术升级并扩产WAT测试机产能

广立微在芯片成品率赛道奋力冲刺创业板上市,为“集成电路成品率技术升级开发项目”、“集成电路高性能晶圆级测试设备升级研发及产业化项目”和“集成电路 EDA 产业化基地项目”募集9.56亿元资金。据悉这三大募投项目建设时间均长达4年,每年将募集资金逐步投入,预计募投项目要到2025年才能全面建设完成。

投资2.15亿元的“集成电路成品率技术升级开发项目”,将现有EDA工具进行升级研发,并进一步丰富EDA工具种类,提升测试验证速率及准确率,满足下游客户更多的使用需求。

投资2.75亿元的“集成电路高性能晶圆级测试设备升级研发及产业化项目”,一方面是为了提高集成电路高精度电性测试设备对电流、电压、电容、时间量等参数的测试精度,另一方面是为了进一步扩大WAT电性测试设备产能,同时广立微还计划纵向扩展电性测试市场,开发高集成度、高自动化的RF及MEMS测试软硬件系统架构。

投资3.45亿元的“集成电路EDA产业化基地项目”,是为了缓解目前紧张的办公、实验等场地需求,改善目前的研发环境吸纳行业更多的高端人才。更重要的是,开发大数据分析平台和云端EDA平台,加强对半导体产品全生命周期的海量数据处理分析能力,解决IC设计过程中算力和存储瓶颈,提高在芯片成品率领域的技术壁垒。

积极拓展大数据分析平台外,广立微还计划布局嵌入产品芯片的工艺监控IP等领域,将 EDA产品由制造端向设计端延伸,逐步在成品率提升领域构建的产品生态,助力集成电路设计企业实现高端芯片国产转移和多元化代工,为集成电路国产线建设赋能。

成立于2003年的广立微,聚焦芯片成品率提升和电性测试监控领域,为集成电路制造企业提供EDA软件、电路IP、WAT测试设备以及芯片成品率提升技术等完整系统解决方案。据悉,广立微先进的解决方案已成功应用于180nm-4nm工艺技术节点。

深耕芯片成品率领域十余载,广立微快速在激烈竞争市场中崛起,打破该领域长期被国外产品垄断的局面。并成功进入国内头部集成电路制造企业的供应体系,为华虹集团、粤芯半导体、华润微电子、合肥晶合、长鑫存储以及三星电子半导体企业服务。

2019年广立微完成由财通资本领投的首轮融资,此后3年里广立微再次完成三轮融资,投资方有智光电气、浙大联创投资、中芯聚源、崇福投资、中金浦成、石溪资本等。目前,广立微实际控制人是郑勇军,持股8.03%。

WAT测试机销量暴涨,年均复合增长率高达261.83%

近年随着集成电路应用领域不断拓宽,5G通信、物联网、人工智能、大数据、自动驾驶、AR/VR行业需求持续释放,全球半导体市场规模在持续增长。根据WSTS前瞻产业研究院的数据,2021年全球共销售了1.15万亿片芯片,市场规模创历史新高,达5560亿美元,同比增长26.2%。

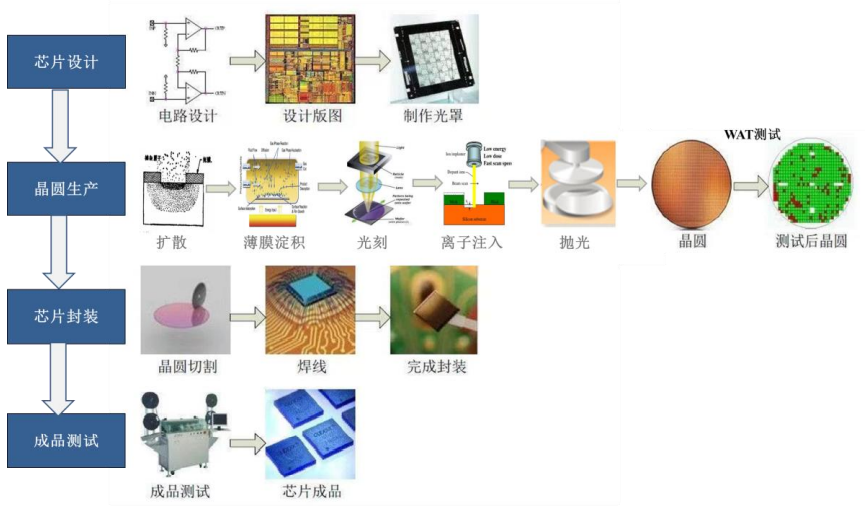

一个芯片成品牵涉上千道制造工序,从最初的芯片设计,再到晶圆生产以及芯片封装,最后芯片通过测试才能称之为芯片成品。制造过程中的任何一步工艺实施的偏差都可能导致芯片失效,从而降低芯片成品率而无法实现高质量量产。

图:芯片生产流程示意图

广立微芯片成品率解决方案,主要服务于集成电路设计、测试、数据分析阶段。在设计阶段,广立微自主开发了可寻址、超高密度测试芯片设计技术及测试芯片的自动设计工具;在测试阶段,广立微自主开发了晶圆级WAT电性测试设备,搭载可寻址、超高密度的测试芯片应用该设备,可以显著提高测试效率;在分析阶段,广立微自主开发了DataExp测试数据分析软件,能够帮助客户快速处理并分析海量测试数据,寻找影响成品率的因素。

图:广立微的WAT电性测试机T4100S

总体来说,广立微主要为Foundry与Fabless 厂商提供EDA 软件、测试芯片设计服务、电性测试设备、数据分析软件产品。

根据ESD Alliance数据,2015年-2020 年,全球EDA市场规模从78亿美元增长到115亿美元,年均复合增长率达8.07%。而2016年-2020年,中国EDA软件行业市场规模从57.4亿元增长至93.1亿元,复合增长率为12.85%。

受益于EDA市场的快速增长,以及广立微在芯片成品率领域的技术优势,近三年广立微的营业收入规模快速增长,盈利能力也迅速提升。2019年-2021年,广立微主营业务收入同比分别增长112.25%、87.30%、59.92%,年均复合增长率为73.07%。2020年广立微的净利润也实现了翻倍增长,涨幅高达161.96%。

2019年-2021年广立微具体的营业收入、净利润数据如下图所示:

其中6成营收来自测试机及配件业务,2021年该业务实现1.01亿元的收入,同比增长227.05%。首度超过软件技术开发业务收入,成为广立微2021年新的一大业务,收入占总营收的比例为50.77%。2019年-2021年测试机及配件的年均复合增长率高达261.83%。广立微主要向外销售T4000、T4000D、T4100S这三种型号的WAT测试机,2021年在下游客户产能扩张与集成电路供应链国产化的浪潮推动下,T4100S测试机销量大幅提升,该型号的测试机收入翻涨2.53倍,每台售价高达538.07万元。

而软件技术开发业务收入2021年出现不增反降的情况,由2020年的0.61亿元下滑至0.44亿元,收入占比也从49.22%降至22.31%,从第一大业务跌落为第三大业务。据了解,广立微2021年度软件技术开发业务销售收入规模前两名的项目客户是上海华力集成电路制造有限公司、长鑫存储。2021年部分企业先进制程开展进度受国际政治经济环境及新冠疫情的影响有所放缓,导致广立微的软件技术开发业务收入有所下降。

广立微的第二大业务软件工具授权的收入,2021年也实现了较大幅度增长,同比增长78.52%,达0.53亿元。目前广立微授权的软件工具主要有ATCompiler、SmtCell、TCMagic、DataExp、ICSpider、Dense Array。2021年度,DataExp、ICSpider、Dense Array销售金额快速增长,这三款软件工具授权收入合计2214.92万元。

而测试服务的营收规模近年呈现持续缩小的趋势,2021年仅创造了14.86万元的收入。

毛利率方面,2019年-2021年软件技术开发业务毛利率分别为95.09%、94.71%、97.61%;同期软件工具授权的毛利率分别为98.47%、99.27%、99.92%;而测试机及配件的业务毛利率分别为66.04%、53.40%、54.78%。总体,近三年综合毛利率分别为92.02%、85.25%、76.47%。2020年、2021年综合毛利率之所以有所下降,主要系因为2020年广立微推出第一代晶圆级电性测试设备销量持续快速增加,而测试机的毛利率相比其他业务毛利率较低,导致广立微的综合毛利率在一定程度上被拉低。

打破国外WAT测试机垄断,2021年研发投入0.65亿元

全球EDA产业竞争格局主要由Cadence、Synopsys和西门子旗下的Mentor Graphics垄断,根据ESD Alliance的统计数据显示,这三大EDA企业占全球市场的份额超60%。而近三年国内也崛起了一批广立微、华大九天、概伦电子、全芯智造为代表的优秀EDA企业。

而在集成电路测试设备领域,市场占有率最高的美国泰瑞达、日本爱德万占据了约半数的市场份额。在WAT电性测试设备细分领域,美国Keysight也基本处于市场垄断地位。

广立微与同行竞争者在2021年营业收入、净利润、毛利率方面的比较情况如下:

在营收规模和盈利上,广立微超过国内的概伦电子,低于像华大九天的EDA头部企业。由于广立微2020年开始低毛利率产品测试机的销量大涨,导致整体毛利率出现较大幅度的下滑。而同行其他企业主营业务更多地偏向软件工具授权和软件技术开发,不需要过多制造成本,遂毛利率普遍比广立微要高。

在研发投入及研发费用率方面,广立微与同行企业的比较情况如下:

2021年度国际大厂Synopsys、Cadence、Keysight的研发费用率均超过50亿,如此高额的研发投入,对比国内初创企业是较难做到的。广立微2021年研发投入和研发费用率低于国内龙头企业华大九天和概伦电子。

据悉,2019年-2021年广立微的研发费用分别为0.27亿元、0.41亿元、0.65亿元。2021年研发投入同比增长61.68%。据悉,2021年广立微的0.65亿元研发费用主要用于“先进工艺下集成电路成品率提升EDA全流程与数据测试系统”、“适用于半导体全流程各种数据的分析工具的研发”、“用于Flash产品测试的WAT测试设备研发”等13大项目。

广立微持续加大研发投入,开展成品率提升相关技术的研发,构建更强的技术壁垒。同时拓宽软硬件产品品类,扩大产品覆盖集成电路产业链更多的制造环节。目前广立微拥有8大在研项目,其中有三大均是与测试机相关,分别为“广立微第四代WAT测试设备升级与优化”、“超高功率、超高电压的WAT测试设备研发”和“用于Flash产品测试的WAT测试设备研发”,未来广立微有意加强自身在WAT测试设备领域的技术实力。在WAT测试设备领域,广立微打破了Keysight长久的垄断,实现了国产替代。

目前广立微自主研发了测试结构/测试芯片设计的EDA实现、可寻址系列电路IP、晶圆级电性测试设备并行测试技术、高密度阵列技术在内的7大核心技术,已取得授权专利61项,其中发明专利28项,软件著作权36项。

2021年末广立微研发人员占总人数82.25%,硕士及以上学历人员占48.52%,团队技术专家主要来自于康奈尔大学、普渡大学、清华大学、浙江大学等国内外知名高校。

募资9.56亿元,进行技术升级并扩产WAT测试机产能

广立微在芯片成品率赛道奋力冲刺创业板上市,为“集成电路成品率技术升级开发项目”、“集成电路高性能晶圆级测试设备升级研发及产业化项目”和“集成电路 EDA 产业化基地项目”募集9.56亿元资金。据悉这三大募投项目建设时间均长达4年,每年将募集资金逐步投入,预计募投项目要到2025年才能全面建设完成。

投资2.15亿元的“集成电路成品率技术升级开发项目”,将现有EDA工具进行升级研发,并进一步丰富EDA工具种类,提升测试验证速率及准确率,满足下游客户更多的使用需求。

投资2.75亿元的“集成电路高性能晶圆级测试设备升级研发及产业化项目”,一方面是为了提高集成电路高精度电性测试设备对电流、电压、电容、时间量等参数的测试精度,另一方面是为了进一步扩大WAT电性测试设备产能,同时广立微还计划纵向扩展电性测试市场,开发高集成度、高自动化的RF及MEMS测试软硬件系统架构。

投资3.45亿元的“集成电路EDA产业化基地项目”,是为了缓解目前紧张的办公、实验等场地需求,改善目前的研发环境吸纳行业更多的高端人才。更重要的是,开发大数据分析平台和云端EDA平台,加强对半导体产品全生命周期的海量数据处理分析能力,解决IC设计过程中算力和存储瓶颈,提高在芯片成品率领域的技术壁垒。

积极拓展大数据分析平台外,广立微还计划布局嵌入产品芯片的工艺监控IP等领域,将 EDA产品由制造端向设计端延伸,逐步在成品率提升领域构建的产品生态,助力集成电路设计企业实现高端芯片国产转移和多元化代工,为集成电路国产线建设赋能。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

eda

+关注

关注

71文章

2709浏览量

172907

发布评论请先 登录

相关推荐

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

10月24日,智驾科技企业地平线(股票代码:9660.HK)正式于香港交易所主板挂牌上市,募资总额达54亿港元,成为港股今年最大的科技IPO

概伦电子引领国产EDA产业升级

近年来,随着国内集成电路市场的快速发展和国产替代的强劲趋势,中国EDA产业呈现出蓬勃发展的态势。一批国产EDA企业崭露头角,形成了“三家上市

为昕科技Jupiter 1.0 EDA试用

我一直使用AD设计原理图和PCB,对Cadence工具也十分熟悉。这一次申请上海为昕科技Jupiter 1.0 EDA原理图工具试用是看一看国产原理图设计

发表于 04-29 18:23

广立微2023年净赚1亿元!营收近5亿,研发投入超2亿

3.7%。预计在先进制程、HBM、先进封装等技术推动下,2024 年全球半导体设备销售额将突破千亿美元。 广立微主要提供 EDA 软件

广立微发布2023年业绩报告:净利润同比增长5.3%

据悉,广立微作为全球领先的集成电路EDA软件与晶圆级电性测试设备供应商,致力于提高芯片成品率和电性测试快速监控技术,与众多国际知名集成电路制

国内EDA工具AI技术应用现状及发展动态分析

今年谈EDA工具融入AI已经不会再有人表达惊讶了,毕竟国际EDA巨头们都在持续做宣传。IIC Shanghai活动的不少EDA企业也在谈AI。

发表于 04-12 10:43

•822次阅读

依托广立微建设的浙江省集成电路EDA技术重点企业研究院正式挂牌

近日,依托广立微建设的浙江省集成电路 EDA 技术重点企业研究院正式挂牌,成为目前浙江EDA领域唯一的省级重点企业研究院。

上龙旗科开启申购,计划募资约18亿元

上海龙旗科技股份有限公司(简称“龙旗科技”)正式开启申购,计划在上海证券交易所主板上市。本次上市,龙旗科技设定了发行价为26.00元/股,计划发行6000万股,预计募资总额将达到约18

国产EDA如何?EDA设计的重要性

EDA,是指电子设计自劢化( Electronic Design Automation)用于芯片设计时的重要工具,设计时工程师会用程式码规划芯片功能,再透过EDA 工具让程式码转换成实

发表于 02-27 13:54

•1356次阅读

eda工具软件有哪些 EDA工具有什么优势

EDA (Exploratory Data Analysis)是指通过可视化和统计方法来探索和分析数据的过程。它是数据分析的重要步骤,能够帮助我们了解数据的分布、相关性和异常值等信息,并为后续的建模

芯片设计及使用的EDA工具介绍

机遇总是与挑战并存,目前国内在高端EDA工具研发方面,面临着如Synopsys、Cadence和Mentor等国际EDA供应商的巨大挑战,即使是作为本土最大的

发表于 01-18 15:19

•1237次阅读

EDA全流程的重要意义,以及国内EDA全流程进展

程的方式。如果一款工具能够覆盖特定芯片在上述流程中的设计任务,那么我们就将其称之为全流程EDA工具,或者是全流程EDA平台。 在国产

国产EDA如何发展?思尔芯这样看!

历经多年的发展,全球EDA市场基本上被Synopsys、Cadence和西门子EDA这三大巨头所垄断,这对有着国产替代迫切需求的本土EDA行业来说无疑是一个巨大挑战。思尔芯S2C副总裁

工商网监

工商网监

评论