鸿晔科技创业板IPO!毛利率高达76%,军用射频电子元器件年营收超亿元

鸿晔科技创业板IPO!毛利率高达76%,军用射频电子元器件年营收超亿元

电子发烧友网报道(文/莫婷婷)近年来,军工电子行业快速发展,产业链上的企业也获得快速的成长。此前,军用射频器件厂商上海鸿晔电子科技股份有限公司(以下简称:鸿晔科技)向创业板提交上市申请,在七月底获得问询。

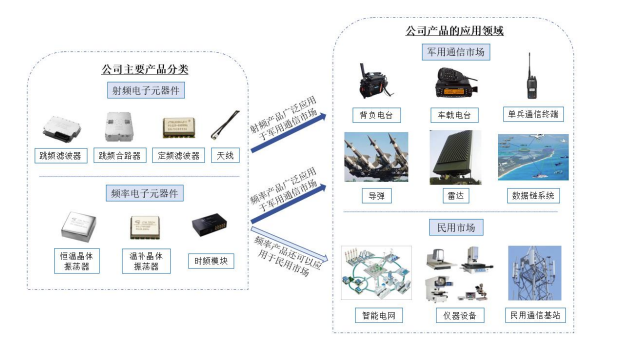

鸿晔科技主要从事射频和频率电子元器件的研发、设计和生产,需要采购二极管、晶体、精密机加工件、芯片、阻容感和 PCB 板等原材料。其主营业务为射频电子元器件、频率电子元器件,产品应用于多个重大装备型号,包括各军兵种的各类通信电台、单兵通信终端等军用无线通信设备和作战平台,频率电子元器件产品还应用于智能电网系统、仪器设备及通信基站等民用领域。

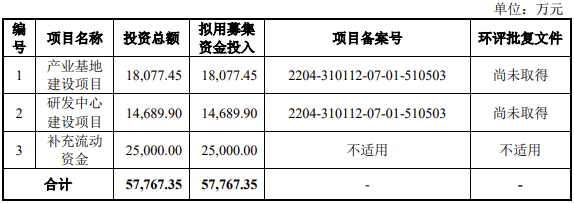

本次上市,鸿晔科技拟募资5.78亿元,投建于产业基地建设项目、研发中心建设项目、补充流动资金。

2021年营收破1.5亿元,军用产品贡献超1亿元

电子元器件可应用于军用、民用等领域。目前,高端电子元器件领域主要是被美国、日本、韩国的厂商占据。在军用领域,我国正处于国防信息化加速建设期,军用电子元器件的需求量因此快速增长。智研咨询预测数据显示,“十四五”期间我国军用电子市场规模将继续保持稳健增长,2020年至2025年间,我国军工电子市场规模复合增速将达9.3%, 2025 年突破 5000 亿大关。

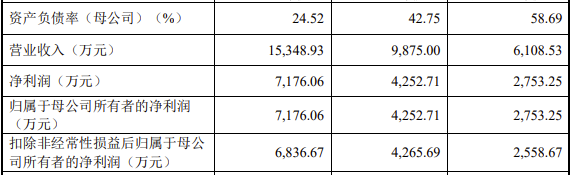

鸿晔科技作为军用电子产业链上游,也在终端市场的需求增长情况下,获得快速的成长。在2019年到2021年,鸿晔科技的营收分别为6108.53万元、9875万元、1.53亿元,同期净利润分别为2753.25万元、4252.71万元、7176.06万元。其中,近三年营收复合增长率达58.52%,保持高速增长趋势。

目前,鸿晔科技已实现从元器件到模块组件的产品系列布局,并持续加强产品和技术的纵向开发力度,积极布局第三代半导体在射频前端芯片中的应用、声学电子元器件、原子频率标准、数据链技术等领域的研究和技术储备。在产品结构上,公司从频率电子元器件起步,拓展到射频电子元器件。

目前,鸿晔科技已实现从元器件到模块组件的产品系列布局,并持续加强产品和技术的纵向开发力度,积极布局第三代半导体在射频前端芯片中的应用、声学电子元器件、原子频率标准、数据链技术等领域的研究和技术储备。在产品结构上,公司从频率电子元器件起步,拓展到射频电子元器件。

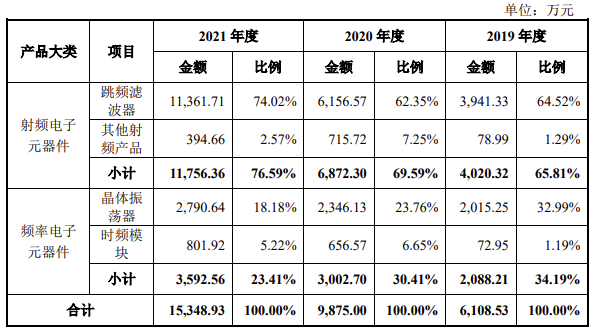

报告期内,射频电子元器件为其贡献了76.59%的营收,占比近八成,其中跳频滤波器是主要的营收来源,营收占比从2019年的64.52%上升到2021年的74.02%。鸿晔科技在招股书中介绍,公司跳频滤波器具有数控电调小型化、 LTCC 集成化、高跳速、高抑制多阶等特点,广泛应用于军用无线通信领域。

从报告期的主营业务收入情况图中可以看到,晶体振荡器是鸿晔科技的第二大收入来源,不过其收入占比正在进一步缩小,在2021年仅占18.18%。据介绍,鸿晔科技的晶体振荡器依托于自主研发的核心技术,具有抗冲击、低加速度敏感性、超低相噪、高温度稳定性、小体积集成等特点,可用于军用无线通信领域,还可以应用于智能电网系统与仪器设备等民用领域。

鸿晔科技表示,正是基于公司恒温晶体振荡器等产品优异的性能指标,解决了某客户军用机载电台由于随机振动引发的边带噪声恶化和通信数据质量下降问题,替代了原国内外厂商的技术方案,让公司逐步向军用无线通信领域拓展,并开始研制军用无线通信设备所需的射频电子元器件。

在军用客户方面,2021年,公司军用产品型号数量为295个,销售数量达到200件的军用产品型号数量为64个,带来1.15亿元的营业收入。值得关注的是,军用产品客户数量也从2020年的75个增加至2021年的97个,增长率达到29.33%。很明显地看到,军用客户数量和客均收入均呈持续增长趋势,提高了公司总体营业收入持续增长,并且军用产品占总体营收较大。

芯片等原材料采购逐年增加,高存货或成压力

在毛利率方面,报告期内主营业务毛利率保持在75%以上,较为平稳。公司在2019年至2021年的毛利率分别为 77.10%、76.29%和 76.81%,整体高于同行业公司平均值,同期的同行可比公司的平均值分别为58.57%、58.08%、61.32%。

不过,鸿晔科技也提到了公司或将面临毛利率下降的风险。鸿晔科技表示,随着电子元器件 产品更新速度加快,如果公司对新产品研发投入、市场需求变化、原材料价格上涨及市场竞争加剧等方面不能及时实施有效的应对策略,可能使得公司产品毛利率降低,进而影响到公司的盈利能力。

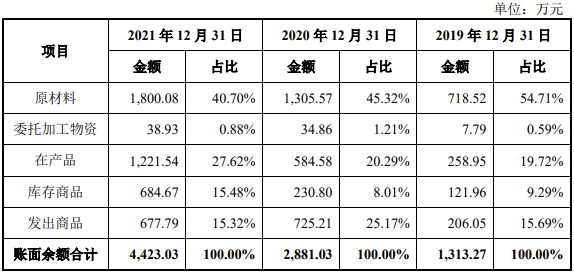

另外,鸿晔科技还提到公司存在期末存货金额较大及发生减值的风险。报告期内,公司存货账面价值分别为 1,228.99 万元、2,734.43 万元和4,179.75 万元,占期末资产总额的比例分别为 15.75%、25.45%和 17.54%。较高的存货金额,一方面对公司流动资金占用较大,另一方面若是出现存货跌价减值将不利于公司的营收。

为何鸿晔科技的存货金额逐年增加?其在招股书表示,这是由于公司业务发展较快,使得原材料备货采购、在产品和发出商品相应增长,综合使得公司期末存货余额较高,且可能会随着公司经营规模的扩大而增加。

公司采购的原材料主要包括二极管、晶体、精密机加工件、芯片、阻容感,2021年的采购金额占比分别为31.14%、18.69%、13.28%、12.38%、10.71%。采购数量变动较大的是二极管,2019年的采购数量为48.86万个,到了2021年采购数量增加为270.61万个;另外由于芯片价格上涨,采购数量上升的同时,金额占比也相对2019年的9.03%上升明显。在原材料价格有所变动的情况下,部分库存让鸿晔科技面临存货跌价损失。

值得关注的是,2019年至2021年,鸿晔科技经营活动产生的现金流量净额分别为649.45万元、-962.79万元、-635.74万元,也就是说除了2019年,2020年和2021年鸿晔科技的现金流是净流出,这也成为公司连续三年营收稳定增长背后的风险提示。

鸿晔科技表示,这主要是由于公司客户支付货款时部分以票据或数字化应收账款债权进行结算,上述收款方式收到的金额不会在销售商品、提供劳务收到的现金项目中体现。另一方面,由于下游订单量增长,鸿晔科技增加了原材料及库存商品规模,这也使得经营性应付项目增加。

对于未来的发展战略,鸿晔科技提到了三大措施,一是加快新产品研发进度和前瞻性布局,增加公司利润增长点,二是加快推进公司产业基地项目建设,扩大现有产品产能,三是加大人才培养和引进力度,为公司整体布局奠定人才基础。

鸿晔科技主要从事射频和频率电子元器件的研发、设计和生产,需要采购二极管、晶体、精密机加工件、芯片、阻容感和 PCB 板等原材料。其主营业务为射频电子元器件、频率电子元器件,产品应用于多个重大装备型号,包括各军兵种的各类通信电台、单兵通信终端等军用无线通信设备和作战平台,频率电子元器件产品还应用于智能电网系统、仪器设备及通信基站等民用领域。

图:鸿晔科技产品

本次上市,鸿晔科技拟募资5.78亿元,投建于产业基地建设项目、研发中心建设项目、补充流动资金。

图:鸿晔科技募资项目

2021年营收破1.5亿元,军用产品贡献超1亿元

电子元器件可应用于军用、民用等领域。目前,高端电子元器件领域主要是被美国、日本、韩国的厂商占据。在军用领域,我国正处于国防信息化加速建设期,军用电子元器件的需求量因此快速增长。智研咨询预测数据显示,“十四五”期间我国军用电子市场规模将继续保持稳健增长,2020年至2025年间,我国军工电子市场规模复合增速将达9.3%, 2025 年突破 5000 亿大关。

鸿晔科技作为军用电子产业链上游,也在终端市场的需求增长情况下,获得快速的成长。在2019年到2021年,鸿晔科技的营收分别为6108.53万元、9875万元、1.53亿元,同期净利润分别为2753.25万元、4252.71万元、7176.06万元。其中,近三年营收复合增长率达58.52%,保持高速增长趋势。

图:鸿晔科技营收情况

报告期内,射频电子元器件为其贡献了76.59%的营收,占比近八成,其中跳频滤波器是主要的营收来源,营收占比从2019年的64.52%上升到2021年的74.02%。鸿晔科技在招股书中介绍,公司跳频滤波器具有数控电调小型化、 LTCC 集成化、高跳速、高抑制多阶等特点,广泛应用于军用无线通信领域。

从报告期的主营业务收入情况图中可以看到,晶体振荡器是鸿晔科技的第二大收入来源,不过其收入占比正在进一步缩小,在2021年仅占18.18%。据介绍,鸿晔科技的晶体振荡器依托于自主研发的核心技术,具有抗冲击、低加速度敏感性、超低相噪、高温度稳定性、小体积集成等特点,可用于军用无线通信领域,还可以应用于智能电网系统与仪器设备等民用领域。

图:主营业务收入情况

鸿晔科技表示,正是基于公司恒温晶体振荡器等产品优异的性能指标,解决了某客户军用机载电台由于随机振动引发的边带噪声恶化和通信数据质量下降问题,替代了原国内外厂商的技术方案,让公司逐步向军用无线通信领域拓展,并开始研制军用无线通信设备所需的射频电子元器件。

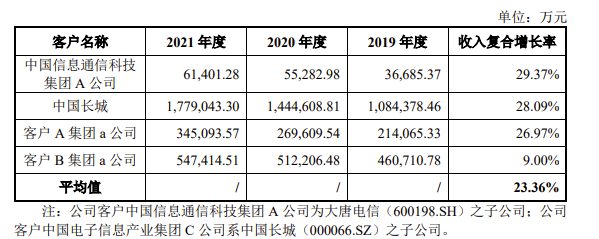

在军用客户方面,2021年,公司军用产品型号数量为295个,销售数量达到200件的军用产品型号数量为64个,带来1.15亿元的营业收入。值得关注的是,军用产品客户数量也从2020年的75个增加至2021年的97个,增长率达到29.33%。很明显地看到,军用客户数量和客均收入均呈持续增长趋势,提高了公司总体营业收入持续增长,并且军用产品占总体营收较大。

图:主要军用产品上市公司客户营收复合增长率情况

芯片等原材料采购逐年增加,高存货或成压力

在毛利率方面,报告期内主营业务毛利率保持在75%以上,较为平稳。公司在2019年至2021年的毛利率分别为 77.10%、76.29%和 76.81%,整体高于同行业公司平均值,同期的同行可比公司的平均值分别为58.57%、58.08%、61.32%。

不过,鸿晔科技也提到了公司或将面临毛利率下降的风险。鸿晔科技表示,随着电子元器件 产品更新速度加快,如果公司对新产品研发投入、市场需求变化、原材料价格上涨及市场竞争加剧等方面不能及时实施有效的应对策略,可能使得公司产品毛利率降低,进而影响到公司的盈利能力。

另外,鸿晔科技还提到公司存在期末存货金额较大及发生减值的风险。报告期内,公司存货账面价值分别为 1,228.99 万元、2,734.43 万元和4,179.75 万元,占期末资产总额的比例分别为 15.75%、25.45%和 17.54%。较高的存货金额,一方面对公司流动资金占用较大,另一方面若是出现存货跌价减值将不利于公司的营收。

为何鸿晔科技的存货金额逐年增加?其在招股书表示,这是由于公司业务发展较快,使得原材料备货采购、在产品和发出商品相应增长,综合使得公司期末存货余额较高,且可能会随着公司经营规模的扩大而增加。

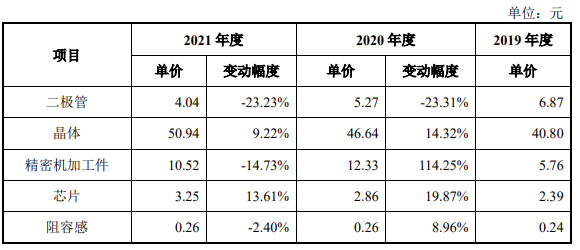

公司采购的原材料主要包括二极管、晶体、精密机加工件、芯片、阻容感,2021年的采购金额占比分别为31.14%、18.69%、13.28%、12.38%、10.71%。采购数量变动较大的是二极管,2019年的采购数量为48.86万个,到了2021年采购数量增加为270.61万个;另外由于芯片价格上涨,采购数量上升的同时,金额占比也相对2019年的9.03%上升明显。在原材料价格有所变动的情况下,部分库存让鸿晔科技面临存货跌价损失。

图:主要原材料的单价及变动情况

值得关注的是,2019年至2021年,鸿晔科技经营活动产生的现金流量净额分别为649.45万元、-962.79万元、-635.74万元,也就是说除了2019年,2020年和2021年鸿晔科技的现金流是净流出,这也成为公司连续三年营收稳定增长背后的风险提示。

鸿晔科技表示,这主要是由于公司客户支付货款时部分以票据或数字化应收账款债权进行结算,上述收款方式收到的金额不会在销售商品、提供劳务收到的现金项目中体现。另一方面,由于下游订单量增长,鸿晔科技增加了原材料及库存商品规模,这也使得经营性应付项目增加。

对于未来的发展战略,鸿晔科技提到了三大措施,一是加快新产品研发进度和前瞻性布局,增加公司利润增长点,二是加快推进公司产业基地项目建设,扩大现有产品产能,三是加大人才培养和引进力度,为公司整体布局奠定人才基础。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

射频元件

+关注

关注

1文章

17浏览量

19790 -

阻容感

+关注

关注

0文章

3浏览量

588 -

频率器件

+关注

关注

0文章

4浏览量

1298

发布评论请先 登录

相关推荐

芯联集成第三季度营收增长超27%,毛利率转正达6.16%

10月28日晚,芯联集成发布2024年第三季度报告。2024年第三季度公司实现单季度营收16.68亿,同比增长27.16%;

发表于 10-29 09:15

•130次阅读

弘景光电创业板IPO!上半年预计净利润超亿元,供货影石创新、小米

电子发烧友网报道(文/莫婷婷)10月14日,深交所弘景光电创业板IPO通过上市委会议。上市之路向前迈进一大步。招股书显示,弘景光电此次IPO拟募资4.88

AI芯片驱动台积电Q3财报亮眼!3nm和5nm营收飙涨,毛利率高达57.8%

10月17日,台积电召开第三季度法说会,受惠 AI 需求持续强劲下,台积电Q3营收达到235亿美元,同比增长36%,主要驱动力是3nm和5nm需求强劲;Q3毛利率

英伟达Q1营收飙升262%,预计Q2营收280亿美元

此外,英伟达预计次季营收将达280亿美元(上下浮动2%),而据LSEG数据,分析师平均预期营收为266.6

联电4月营收创新高,毛利率达30.9%

联电第一季度合并营收为546亿3千万新台币,环比下降0.6%,但相较于2023年同期的542亿1千万新台币,本季度

寒武纪2023年报出炉:营收稳健亏损收窄 毛利率达69.16%

年报信息显示,寒武纪全年实现收入7.09亿元人民币,其中毛利率达到69.16%,比去年提高了3.40个百分点。在经历过上年度寛泛亏损之后,本年度盈利情况明显改善,向股东返还利润407913000元,降幅达32.47%。

云从科技2023营收增长近2成 毛利率提升至52.29%

发布了2023年年报;根据云从科技年报数据显示,2023年云从科技营收6.29亿,同比增长19.33%;整体

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

4月15日,汽车铝合金车轮“小巨人”宏鑫科技在深交所创业板成功上市。这次创业板IPO,宏鑫科技公开发行3700万股股票,发行价为10.64元/股,募资总额为3.94

地平线提交香港IPO申请

智能驾驶计算方案提供商“地平线”正式递交港股上市申请。据其公开文件,地平线在2023年实现了15.5亿元的营收,同比显著增长71.3%,毛利

商汤科技2023年全年营收34.05亿元

近日,人工智能企业商汤科技发布了2023年全年财务报告。报告显示,公司全年营收达到34.05亿元,同比出现10.6%的下滑。尽管面临市场挑战,商汤在亏损控制上取得了一定成效,集团EBI

盛美上海2023年业绩报告:营业收入增35.34%,毛利率达48.6%

具体分品类看,清洗设备贡献营收26.14亿元,同比微增25.79%,毛利率较去年的48.62%有所提升至48.62%;其他半导体设备9.4亿元

日月光投控2023年营收达5819.14亿元,资本支出降至15.66亿美元

在2023年最后一季度,日月光取得了1605.81亿元的收入,比上一季度增长了4%,较全年数据减少了11%。同时,其毛利率从上一年的16%小幅降到了15.8%,而

工商网监

工商网监

评论