高速率光芯片前景广阔,陕西源杰科技等企业发力推动国产化

高速率光芯片前景广阔,陕西源杰科技等企业发力推动国产化

随着5G建设的持续推进,以及在高速传输需求不断提升的背景下,25G及以上高速率光芯片市场迅速增长。近年来,我国通过一系列政策推动光芯片行业发展,涌现出一批包括陕西源杰半导体科技股份有限公司(公司简称:源杰科技)在内的优秀光芯片厂商。

光芯片行业发展前景广阔

数据显示,2017年至2020年,全球光模块市场规模从60.43亿美元增长到66.72亿美元,预测2022年全球光模块市场将达到81.32亿美元。光芯片作为光模块核心元件有望持续受益,行业发展前景广阔。

特别是25G及以上高速率光芯片,市场规模增长迅速。2019年至2021年,25G以上速率光模块所使用的光芯片占比逐渐扩大,整体市场空间将从13.56亿美元增长至19.13亿美元,年均复合增长率将达到18.8%。预计2022年高速率光芯片市场规模将达到23.06亿美元。

可以看到,未来光芯片行业将逐渐往25G及更高速率的方向发展,也就是说业内企业谁能抢先大批量供应高速率的光芯片,谁就能抢占更多的市场份额,实现高质量发展。

光芯片行业竞争格局

光芯片下游直接客户是光模块厂商,近年来我国光模块厂商不断取得优异成绩,占全球光模块市场的份额逐步提升。2020年,我国已经有包括中际旭创在内的6家厂商跻身全球前十。

不难发现,当前光通信产业链正逐步往国内转移,将促进产业链上游国内光芯片的市场需求。

目前,国内光芯片企业已基本掌握2.5G及以下速率光芯片的核心技术,2021年该速率国产光芯片占全球比重超过90%;10G光芯片方面,2021年国产光芯片占全球比重约60%。

在25G及以上光芯片方面,2021年25G光芯片的国产化率约20%,25G以上光芯片的国产化率仍较低约5%,目前仍以海外光芯片厂商为主。当前,国内只有源杰科技等少数几家企业实现25G光芯片的大批量供货。

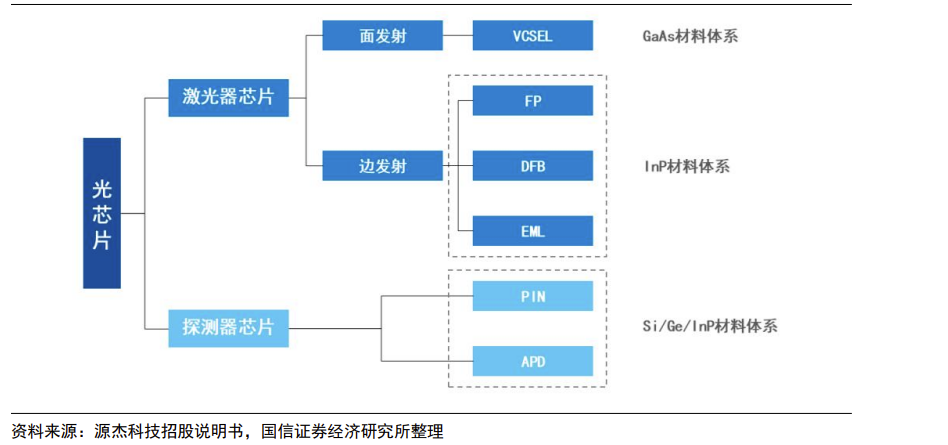

据了解,源杰科技主营业务为光芯片的研发、设计、生产与销售,主要产品包括 2.5G、10G、25G 及更高速率激光器芯片系列产品等,目前主要应用于光纤接入、4G/5G 移动通信网络和数据中心等领域。

经过多年研发与产业化积累,源杰科技已建立了包含芯片设计、晶圆制造、芯片加工和测试的IDM全流程业务体系,拥有多条覆盖MOCVD外延生长、光栅工艺、光波导制作、金属化工艺、端面镀膜、自动化芯片测试、芯片高频测试、可靠性测试验证等全流程自主可控的生产线。

目前,源杰科技已实现向海信宽带、中际旭创(300308.SZ)、博创科技(300548.SZ)、铭普光磁(002902.SZ) 等国际前十大及国内主流光模块厂商批量供货,产品用于中兴通讯、诺基亚等国内外大型通讯设备商,并最终应用于中国移动、中国联通、中国电信等国内外知名运营商网络中,已成为国内领先的光芯片供应商。

对于未来的发展,源杰科技表示将继续深耕光芯片领域,除了继续发力10G、25G等已有的产品线外,还将推动50G光芯片的产业化事宜,旨在为我国高速率光芯片的国产化进程贡献一份力量。

有分析指出,光芯片行业国产化已然上升到战略层面,这既是我国包括源杰科技在内的诸多企业的机遇,同时也是一个考验,未来唯有持续创新、掌握核心技术的企业才能脱颖而出。

审核编辑 黄昊宇

-

高速率

+关注

关注

0文章

6浏览量

6401 -

光芯片

+关注

关注

3文章

95浏览量

10874 -

源杰科技

+关注

关注

0文章

24浏览量

326

发布评论请先 登录

相关推荐

深耕企业级存储,引领国产化创新--专访得瑞领新CAO/CFO王嵩

润和软件荣获全国首批应用软件国产化等级认证证书

航顺芯片HK32MCU受邀出席汽车芯片国产化与技术创新闭门研讨会

国产FPGA的发展前景是什么?

如何打造芯片国产化开源生态?Model系列HMI芯片:平头哥内核,SDK开源贯彻到底!

百亿光模块市场!光芯片加速国产化,国内厂商深挖高速光芯片潜力

100%全国产化车载ACDC与DCDC电源

我国力促芯片国产化进程,预计2027年实现整车芯片完全国产化

隔离驱动芯片国产化进程与前景分析

从杰发科技AutoChips AC8015看国产汽车芯片突围之路

工商网监

工商网监

评论