国产x86龙头海光信息科创板成功上市!开盘大涨94.44%,总市值一度突破1600亿

国产x86龙头海光信息科创板成功上市!开盘大涨94.44%,总市值一度突破1600亿

电子发烧友网报道(文/刘静)8月12日,国产x86芯片领军企业海光信息成功登陆科创板。此前,海光信息新股申购,确定的发行价为36元/股,市盈率315.18倍。上市首日开盘大涨94.44%,开盘价为70元/股,总市值一度超过1600亿。

海光信息原募资91.48亿元,实际募资却超108亿元,用于新一代海光通用处理器、协处理器研发项目等。

海光信息成立于2014年,聚焦高端处理器的研发、设计和销售,产品包括通用处理器(CPU)和协处理器(DCU)两大系列,主要应用于云计算、物联网、信息服务、大数据处理、人工智能、商业计算等领域。

自成立以来,海光信息的发展深受业界投资者的关注,其前后共获得20位投资者的青睐,包括金石投资、中信证券投资、中科曙光、国科控股、晨山资本、中冀投资等。中科院旗下的中科曙光为海光信息的第一大股东,直接持股32.10%。

2021年营收突破23亿,海光二号CPU收入增速高达247.60%

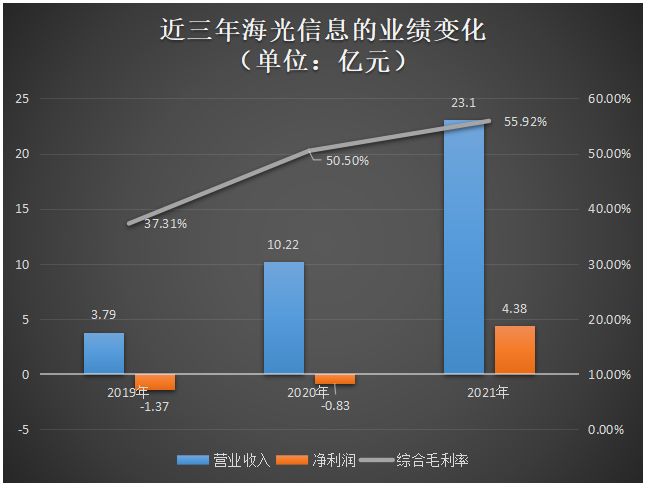

招股书显示,2019年-2021年海光信息营业收入分别为3.79亿元、10.22亿元、23.10亿元,复合年均增长率高达146.88%。2020年、2021年营业收入同比增速均超过100%,实现连年翻倍增长。由此可见近三年海光信息的营收是高速增长的,业绩年年创新高。

不过在净利润方面,海光信息却不是太理想,2019年、2020年连续亏损,2021年才开始实现首度盈利,弥补了历年的累计亏损。报告期内,海光信息保持较高的毛利率水平,并保持逐年提升的趋势,2020年、2021年综合毛利率分别较上一年提高15.68个百分点、6.04个百分点。

在主营业务成本方面,2019年、2020年占比最高的是自研无形资产摊销,2021年占比最高的是直接材料。2021年占比提高的除了直接材料外,还有封装测试和知识产权费。海光信息表示,“自研无形资产的摊销金额随着公司相关资本化研发项目结项形成的无形资产增加。”据悉,2019年-2021年研发分别投入8.64亿元、10.89亿元、15.85亿元,分别占当期总营收的比例为228.04%、106.60%、68.60%。海光信息维持高强度的研发投入,三年研发累计投入35.38亿元资金。这或许是导致海光信息连年亏损很重要的一个原因。

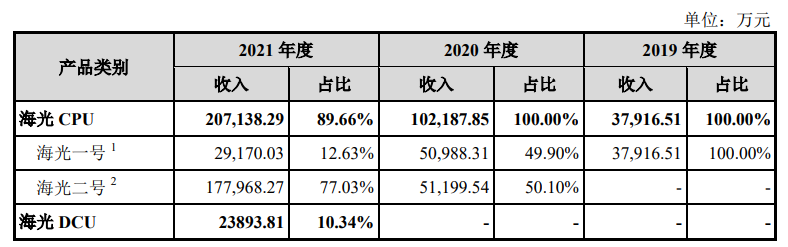

目前海光信息的两大板块业务是海光CPU和海光DCU。其中海光CPU业务是企业营收的主要来源,2019年-2021年分别占总营收的比例为100%、100%、89.66%。近三年海光信息的CPU业务收入一直保持快速增长趋势,2020年、2021年收入增速分别高达169.51%、102.70%,其中海光二号CPU是2021年收入增速最高的产品。

DCU协处理器是海光信息新拓展的产品线,该产品2021年才开始正式量产出售,当期实现销售收入为2.39亿元,占总营收的比例为10.34%。

海光信息的CPU产品在一号和二号内,会进一步分为7000系列、5000系列和3000系列。其中7000系列CPU产品主要应用于高端服务器,5000系列CPU产品主要应用于中低端服务器,3000系列CPU产品主要应用于工作站和边缘计算服务器。2021年海光信息卖得最贵的产品是8100系列,

7000 系列 CPU 产品主要应用于高端服务器,5000 系列 CPU 产品主要应用于中低端服务器,3000 系列 CPU 产品主要应用于工作站和边缘计算服务器。2021年海光信息卖的最高的产品是8100系列的,平均单价高达1.93亿元;其次是应用于高端服务器的第二代CPU产品,7200系列平均单价也超亿元,高达1.12亿元。

据了解,海光信息的CPU和DCU产品主要销往华东地区,2019年-2021年该地区实现的销售收入占比分别为31.37%、65.58%、88.04%。

在应用领域方面,海光信息的处理器2019年教育应用领域收入占比最高,2020年互联网应用领域收入占比最高,2021年电信、金融应用领域的市场份额增长较快,成为海光信息收入占比最高的两大领域。

在客户方面,2021年海光信息的前五大客户是公司A、浪潮电子、华硕电脑、伟仕佳杰、公司F。在2021年之前联想、同方股份、豆神教育也曾经是海光信息的前五大客户。在近三年中,华硕电脑和伟仕佳杰的采购量在持续增加,2021年这两大客户的销售收入规模显著加大。

三年研发砸35亿多,研发投入率高

CPU 是计算机的运算和控制核心,是信息处理、程序运行的最终执行单元,是计算机的核心组成部件。海光信息的CPU主要应用于服务器、工作站等计算、存储设备。根据IDC数据,2020年全球服务器出货量为 1212.9 万台,销售额910.2亿美元,同比分别增长 3.26%和 4.37%,增速低于前期平均水平。其中全球 x86 服务器市场销售额为826.5亿美元,较2019年增长3.31%;全球x86服务器市场销售量为1180.2 万台,较 2019 年增长 1.82%。

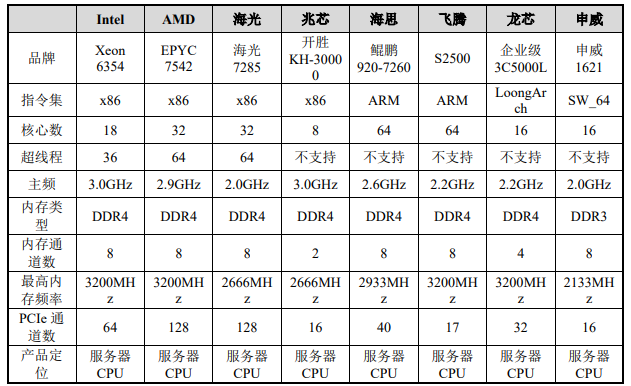

在通用处理器和协处理器领域,海光信息面临的海外竞争对手是Intel、AMD;而国内主要竞争对手是海思、龙芯、兆芯、飞腾、申威。

在CPU的技术指标上,海光信息与同行企业的对比情况如下:

海光信息、Intel、AMD等使用的都是x86指令集,而完全走自主研发的龙芯使用的是自己的开发的指令集。在主频、最高内存频率指数指标上,海光信息落后于海外的两大巨头Intel和AMD。

根据IDC数据,2020年国内x86服务器芯片出货量 698.1万颗,绝大部分市场份额被 Intel 和 AMD 两家公司占据,合计市场份额超过 95%。而海光信息CPU产品销售量仅占总市场份额的3.75%,在全球市场上虽然海光信息比不上Intel和AMD,但是海光信息近年拿下了国产x86服务器处理器绝大部分的市场份额。

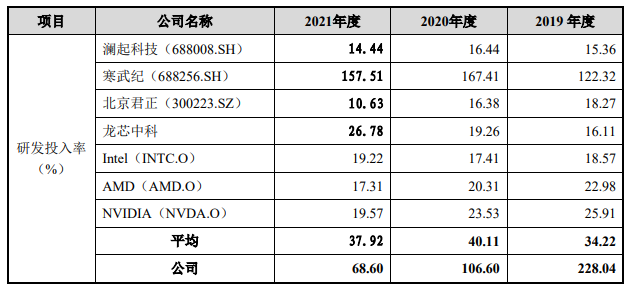

在研发方面,2019年-2021年海光信息的研发费用分别为1.75亿元、5.46亿元、7.45亿元,分别占当期总营收的比例为46.27%、53.44%、32.23%。报告期内,海光信息的研发投入率分别为228.04%、106.60%、68.60%。海光信息近三年的研发投入率远远超过Intel、AMD、NVIDIA、龙芯中科等绝大部分同行企业,仅落后于寒武纪。

募资91.48亿元,研发新一代CPU和DCU处理器

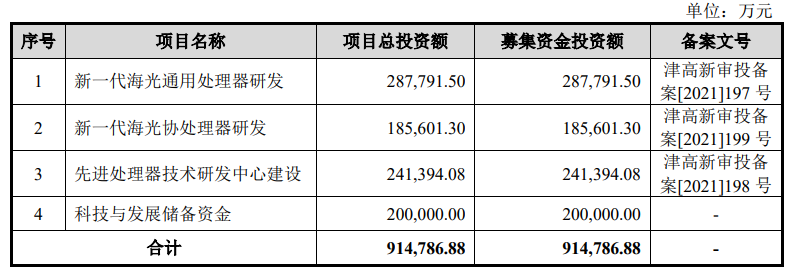

成功登陆科创板后,海光信息将融资到的91.48亿元资金投入以下四大项目:

当前,我国集成电路产业主要集中于中低端产品,高端处理器严重依赖进口。海光信息作为国内研发高端处理器为数不多的企业之一,2021年高端通用处理器实现15.02亿元的收入,占总营收的比例高达65.01%,且复合年均增长率为115%。高端通用处理器收入增长的强劲,也侧面反映了企业对国产处理器的接受度越来越高,在国产自研的处理器性能逐渐追上国外技术水平时,会有越来越多的国内厂商逐步放弃国外处理器,而选择国产处理器。

为了匹配处理器国产化进程推进中的需求增长,以及拓宽处理器的应用领域,海光信息投资28.78亿元,启动新一代通用处理器研发项目。项目主要建设内容有设计新型流水线的微结构、新型浮点运算单元微结构、新型访存子系统微结构、设计新型PCIe控制器、集成支持国密算法专用硬件、完成新一代海光CPU芯片BIOS、固件研发,以此为了进一步提高海光CPU的可靠性、兼容性、吞吐量以及数据的安全性防护及监测。

而投资18.56亿元的“新一代海光协处理器研发项目”,为了匹配大数据处理、人工智能、商业计算等领域的最新需求,海光信息将设计新型DCU芯片架构、优化IP设计、定制化设计关键电路模块、优化芯片封装测试流程和程序、研发相应的编译开发及工具链、研发软件工具包和函数库,以此扩大DCU的高速缓存容量、芯片互连规模、 降低功耗,并逐步完善企业处理器的生态系统。

上述募投项目的实施将提升海光信息通用处理器和协处理器产品的技术研究能力和产品研发能力,新一代海光通用处理器和海光协处理器的性能、能效比和功能将进一步缩小与国际顶尖水平的差距。

为准备再下一代CPU和DCU的处理器研发,海光信息将投资24.14亿元建设先进处理器技术研发中心,研发再下一代的CPU和DCU体系结构、代码设计和功能验证、综合、可测试设计、面向先进工艺的高主频复杂处理器物理设计的核心技术,并重点攻克先进工艺晶圆测试技术、芯片测试技术、芯片验证技术、良率提升技术,实现降本增效。

同时为了顺利推进募投项目的技术研发,海光信息也将持续加大研发人员薪酬,引进高端技术人才,扩充研发队伍。据悉,海光信息计划将目前的100人左右的前瞻技术研发团队将逐步扩充至350人左右。

上述募投项目的实施将提升海光信息通用处理器和协处理器产品的技术研究能力和产品研发能力,新一代海光通用处理器和海光协处理器的性能、能效比和功能将进一步缩小与国际顶尖水平的差距。

海光信息原募资91.48亿元,实际募资却超108亿元,用于新一代海光通用处理器、协处理器研发项目等。

海光信息成立于2014年,聚焦高端处理器的研发、设计和销售,产品包括通用处理器(CPU)和协处理器(DCU)两大系列,主要应用于云计算、物联网、信息服务、大数据处理、人工智能、商业计算等领域。

自成立以来,海光信息的发展深受业界投资者的关注,其前后共获得20位投资者的青睐,包括金石投资、中信证券投资、中科曙光、国科控股、晨山资本、中冀投资等。中科院旗下的中科曙光为海光信息的第一大股东,直接持股32.10%。

2021年营收突破23亿,海光二号CPU收入增速高达247.60%

招股书显示,2019年-2021年海光信息营业收入分别为3.79亿元、10.22亿元、23.10亿元,复合年均增长率高达146.88%。2020年、2021年营业收入同比增速均超过100%,实现连年翻倍增长。由此可见近三年海光信息的营收是高速增长的,业绩年年创新高。

不过在净利润方面,海光信息却不是太理想,2019年、2020年连续亏损,2021年才开始实现首度盈利,弥补了历年的累计亏损。报告期内,海光信息保持较高的毛利率水平,并保持逐年提升的趋势,2020年、2021年综合毛利率分别较上一年提高15.68个百分点、6.04个百分点。

在主营业务成本方面,2019年、2020年占比最高的是自研无形资产摊销,2021年占比最高的是直接材料。2021年占比提高的除了直接材料外,还有封装测试和知识产权费。海光信息表示,“自研无形资产的摊销金额随着公司相关资本化研发项目结项形成的无形资产增加。”据悉,2019年-2021年研发分别投入8.64亿元、10.89亿元、15.85亿元,分别占当期总营收的比例为228.04%、106.60%、68.60%。海光信息维持高强度的研发投入,三年研发累计投入35.38亿元资金。这或许是导致海光信息连年亏损很重要的一个原因。

目前海光信息的两大板块业务是海光CPU和海光DCU。其中海光CPU业务是企业营收的主要来源,2019年-2021年分别占总营收的比例为100%、100%、89.66%。近三年海光信息的CPU业务收入一直保持快速增长趋势,2020年、2021年收入增速分别高达169.51%、102.70%,其中海光二号CPU是2021年收入增速最高的产品。

DCU协处理器是海光信息新拓展的产品线,该产品2021年才开始正式量产出售,当期实现销售收入为2.39亿元,占总营收的比例为10.34%。

海光信息的CPU产品在一号和二号内,会进一步分为7000系列、5000系列和3000系列。其中7000系列CPU产品主要应用于高端服务器,5000系列CPU产品主要应用于中低端服务器,3000系列CPU产品主要应用于工作站和边缘计算服务器。2021年海光信息卖得最贵的产品是8100系列,

7000 系列 CPU 产品主要应用于高端服务器,5000 系列 CPU 产品主要应用于中低端服务器,3000 系列 CPU 产品主要应用于工作站和边缘计算服务器。2021年海光信息卖的最高的产品是8100系列的,平均单价高达1.93亿元;其次是应用于高端服务器的第二代CPU产品,7200系列平均单价也超亿元,高达1.12亿元。

据了解,海光信息的CPU和DCU产品主要销往华东地区,2019年-2021年该地区实现的销售收入占比分别为31.37%、65.58%、88.04%。

在应用领域方面,海光信息的处理器2019年教育应用领域收入占比最高,2020年互联网应用领域收入占比最高,2021年电信、金融应用领域的市场份额增长较快,成为海光信息收入占比最高的两大领域。

在客户方面,2021年海光信息的前五大客户是公司A、浪潮电子、华硕电脑、伟仕佳杰、公司F。在2021年之前联想、同方股份、豆神教育也曾经是海光信息的前五大客户。在近三年中,华硕电脑和伟仕佳杰的采购量在持续增加,2021年这两大客户的销售收入规模显著加大。

三年研发砸35亿多,研发投入率高

CPU 是计算机的运算和控制核心,是信息处理、程序运行的最终执行单元,是计算机的核心组成部件。海光信息的CPU主要应用于服务器、工作站等计算、存储设备。根据IDC数据,2020年全球服务器出货量为 1212.9 万台,销售额910.2亿美元,同比分别增长 3.26%和 4.37%,增速低于前期平均水平。其中全球 x86 服务器市场销售额为826.5亿美元,较2019年增长3.31%;全球x86服务器市场销售量为1180.2 万台,较 2019 年增长 1.82%。

在通用处理器和协处理器领域,海光信息面临的海外竞争对手是Intel、AMD;而国内主要竞争对手是海思、龙芯、兆芯、飞腾、申威。

在CPU的技术指标上,海光信息与同行企业的对比情况如下:

海光信息、Intel、AMD等使用的都是x86指令集,而完全走自主研发的龙芯使用的是自己的开发的指令集。在主频、最高内存频率指数指标上,海光信息落后于海外的两大巨头Intel和AMD。

根据IDC数据,2020年国内x86服务器芯片出货量 698.1万颗,绝大部分市场份额被 Intel 和 AMD 两家公司占据,合计市场份额超过 95%。而海光信息CPU产品销售量仅占总市场份额的3.75%,在全球市场上虽然海光信息比不上Intel和AMD,但是海光信息近年拿下了国产x86服务器处理器绝大部分的市场份额。

在研发方面,2019年-2021年海光信息的研发费用分别为1.75亿元、5.46亿元、7.45亿元,分别占当期总营收的比例为46.27%、53.44%、32.23%。报告期内,海光信息的研发投入率分别为228.04%、106.60%、68.60%。海光信息近三年的研发投入率远远超过Intel、AMD、NVIDIA、龙芯中科等绝大部分同行企业,仅落后于寒武纪。

募资91.48亿元,研发新一代CPU和DCU处理器

成功登陆科创板后,海光信息将融资到的91.48亿元资金投入以下四大项目:

当前,我国集成电路产业主要集中于中低端产品,高端处理器严重依赖进口。海光信息作为国内研发高端处理器为数不多的企业之一,2021年高端通用处理器实现15.02亿元的收入,占总营收的比例高达65.01%,且复合年均增长率为115%。高端通用处理器收入增长的强劲,也侧面反映了企业对国产处理器的接受度越来越高,在国产自研的处理器性能逐渐追上国外技术水平时,会有越来越多的国内厂商逐步放弃国外处理器,而选择国产处理器。

为了匹配处理器国产化进程推进中的需求增长,以及拓宽处理器的应用领域,海光信息投资28.78亿元,启动新一代通用处理器研发项目。项目主要建设内容有设计新型流水线的微结构、新型浮点运算单元微结构、新型访存子系统微结构、设计新型PCIe控制器、集成支持国密算法专用硬件、完成新一代海光CPU芯片BIOS、固件研发,以此为了进一步提高海光CPU的可靠性、兼容性、吞吐量以及数据的安全性防护及监测。

而投资18.56亿元的“新一代海光协处理器研发项目”,为了匹配大数据处理、人工智能、商业计算等领域的最新需求,海光信息将设计新型DCU芯片架构、优化IP设计、定制化设计关键电路模块、优化芯片封装测试流程和程序、研发相应的编译开发及工具链、研发软件工具包和函数库,以此扩大DCU的高速缓存容量、芯片互连规模、 降低功耗,并逐步完善企业处理器的生态系统。

上述募投项目的实施将提升海光信息通用处理器和协处理器产品的技术研究能力和产品研发能力,新一代海光通用处理器和海光协处理器的性能、能效比和功能将进一步缩小与国际顶尖水平的差距。

为准备再下一代CPU和DCU的处理器研发,海光信息将投资24.14亿元建设先进处理器技术研发中心,研发再下一代的CPU和DCU体系结构、代码设计和功能验证、综合、可测试设计、面向先进工艺的高主频复杂处理器物理设计的核心技术,并重点攻克先进工艺晶圆测试技术、芯片测试技术、芯片验证技术、良率提升技术,实现降本增效。

同时为了顺利推进募投项目的技术研发,海光信息也将持续加大研发人员薪酬,引进高端技术人才,扩充研发队伍。据悉,海光信息计划将目前的100人左右的前瞻技术研发团队将逐步扩充至350人左右。

上述募投项目的实施将提升海光信息通用处理器和协处理器产品的技术研究能力和产品研发能力,新一代海光通用处理器和海光协处理器的性能、能效比和功能将进一步缩小与国际顶尖水平的差距。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1191浏览量

32550 -

科创板

+关注

关注

4文章

894浏览量

27541 -

海光信息

+关注

关注

0文章

19浏览量

2081

发布评论请先 登录

相关推荐

科创板开市五周年|芯海科技荣获“年度最具创新力科创板上市企业”

评选”榜单。芯海科技(股票代码:688595)荣登该榜单,喜获“2024年度最具创新力科创板上市

中科亿海微成功入选2023“科创中国”先导技术榜

近日,中国科协公示2023“科创中国”系列榜单遴选结果,中国图象图形学学会推荐的中科亿海微电子科技(苏州)有限公司(简称“中科亿

全新国产x86处理器,Chiplet架构,从教育整机做起

x86 CPU新品,其他未经授权的厂商只能寻求别的架构另辟蹊径。 但国内也有一些手握x86授权的厂商,比如从AMD获得授权的海光,以及来

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

元。 上市首日以40元/股的价格开盘,开盘涨超275%,股价涨幅一度超过300%。截至上午11点8分,宏鑫科技的最新股价为38.61元/股,涨幅为262.88%,

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

。 灿芯半导体在上市首日股价也迎来不错开端。以55元/股的价格开盘,开盘较发行价19.86元/股涨176.94%。截至11点30分收盘,灿芯半导体最新股价为51.74元/股,涨幅160.52%,

电机制造商星德胜沪主板成功上市!开盘涨超82%,总市值逾69亿元

/股,发行市盈率为20.44倍,募资总额达9.33亿元人民币。上市首日股价开盘涨82.48%至35元/股,一度涨超98%。截至上午9点54分,最新股价为35.90元/股,涨幅为87.1

国产计算机平台介绍(三)——海光

的研发制造为主营项目,是目前国内唯一一家生产X86芯片企业,采用X86指令集兼容的架构,利用其丰富的软硬件应用生态环境,获得了一众国内企业的青睐。 目前在市场上流行的产品有:海

上海合晶成功上市,市值达140.56亿元

上海合晶硅材料股份有限公司(简称“上海合晶”)本月8日在科创板成功上市,为半导体行业再添新军。截至2月8日收盘,上海合晶

上海合晶科创板上市

上海合晶硅材料股份有限公司(简称“上海合晶”,股票代码:SH:688584)近日成功在上海证券交易所科创板上市。该公司以22.66元/股的价

特斯拉盘中一度大跌约7% 特斯拉市值一夜蒸发1600亿元

特斯拉盘中一度大跌约7% 特斯拉市值一夜蒸发1600亿元 就在特斯拉ceo马斯克被曝出与董事的吸毒丑闻后,特斯拉盘中

艾罗能源敲响开年第一钟!开盘涨超76%,总市值逾154亿

上午10点38分,股价也一直保持在70%以上的较大涨幅,具体最新股价为96.65元/股,涨幅为73.64%,总市值154.53亿元。此次艾罗

工商网监

工商网监

评论