中国半导体行业发展20年:进入产业升级重要阶段,IC设计、代工细分领域获得突破

中国半导体行业发展20年:进入产业升级重要阶段,IC设计、代工细分领域获得突破

电子发烧友网报道(文/莫婷婷)在2021年,中国集成电路产业发展迎来新的成绩。中国半导体行业协会统计数据显示,2021年中国集成电路产业销售额突破万亿元,为10458.3亿元,同比增长18.2%。其中,设计业销售额为4519亿元,同比增长19.6%;制造业销售额为3176.3亿元,同比增长24.1%;封装测试业销售额2763亿元,同比增长10.1%。同时,2021年中国集成电路产品进出口都实现了双增长,中国进口集成电路产品同比增长16.9%(6354.8亿块),出口同比增长19.6%(3107亿块)。

不仅仅是2021年这一年,纵观中国集成电路产业在近20年来的发展,也可以看到快速的成长。与此同时,中国集成电路产业遇到的出口管制问题以及自身的技术挑战也不容忽视。中国半导体行业协会IC设计分会理事长,清华大学集成电路学院魏少军教授在业内公开演讲时表示,半导体是一个需要长期投入的行业。

产业结构、产品体系不断优化,打造完善的集成电路产业中心

在20年的发展中,中国集成电路已经打造了设计、制造、封测、设备和材料五大完整的半导体产业板块,产业结构越来越合理。当下,中国集成电路产业三业(设计业、制造业、封测业)结构占比分别为4:3:3,与世界集成电路产业三业结构占比有所不同,后者的占比是3:4:3。

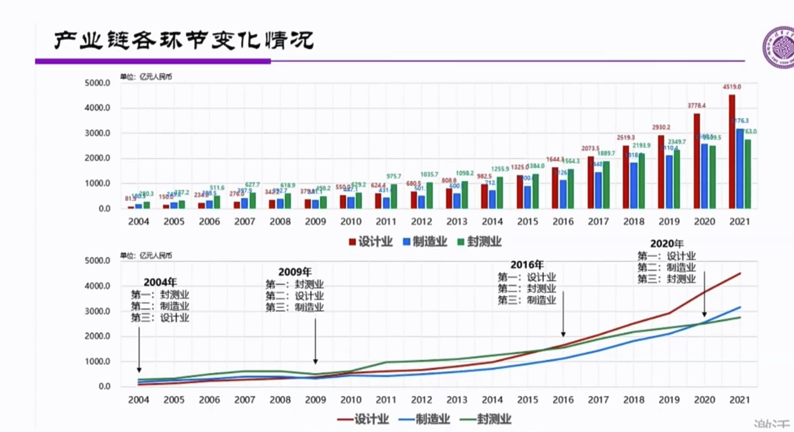

回顾中国半导体产业的产业链各个环节。在2004年,国内第一大半导体产业是封测业,其次是制造业和设计业。业内人士认为,这是因为封装技术门槛相对较低,国内企业有良好的发展基础,因此带动封测业的发展,国内封测企业长电科技、华天科技、通富微电曾被称为大陆封测三巨头。

到了2009年,国内三业结构出现变化,其中变化最大的是设计业。2009年第一大产业还是封测业,但技术含量较高的设计业超过制造业成为第二大产业,并且占比逐年提升,在2016年赶超封测业,成为第一大产业,至今保持“中国半导体行业第一大细分领域”的头衔。在2020年,半导体产业结构再一次优化,制造业赶超封测业成为第二大产业,最终形成了当下看到的4:3:3的三业结构占比。

为何封测业从曾经第一的位置,发展至今逐渐被制造业、设计业超越了呢?魏少军提到了一个原因,他认为封测业的产业结构很多是外资企业、合资企业,因此在中国集成电路产业内生动力发展的过程当中逐渐被超越也是一种必然。2020年,制造业超过封测业成为第二是中国集成电路产业发展的战略性转变。另外,由于中国集成电路产业缺少IDM,因此中国集成电路产品的主力军也就是设计企业。

不难发现,在产业结构优化的过程中,设计业快速成长。从2021年的数据来看,芯片设计企业从2020年2218家增加至2021年的2810家,同比增长26.7%,而2014年仅为681家,七年的时间增加了2000家以上。在销售额方面,中国芯片设计行业整体销售约为4586.9亿元,同比增长20.1%,销售额过亿元的企业有413家,2020年仅为289家。豪威集团、北京智芯微电子、华大半导体、汇顶科技、紫光展锐等均是国内知名的芯片设计公司。

当下,我国设计企业正在提升的设计水平和创新能力并且有着强有力的应用拓展能力。对于2021年中国集成电路产业突破万亿元,魏少军教授认为这是设计、制造和封测三个环节共同叠加的结果。

图源:魏少军教授演讲/电子发烧友网截图

在产业结构日趋合理的同时,中国集成电路产品竞争力也在不断提升,中国半导体行业协会的数据显示,中国集成电路产品在全球的占比已经从2004年的0.5%上升到2021年的12.5%。在集成电路产品发展过程中,已经建立较为完善的产品体系。

经过20年的发展,中国集成电路产业不仅仅是产业结构得到优化,还打造了京津环渤海、长江三角洲、珠江三角洲和中西部地区等区域的集成电路产业中心。以设计业为例,在2021年,除了珠江三角洲区域外,京津环渤海、长江三角洲和中西部地区都实现了销售额的正增长,同比增长分别为76.7%、49%、40.3%,其中南京、天津、济南的增速均超过100%。

中国半导体产业发展遇“拦路虎”,从细分领域多方位再发力

中国半导体行业的高速发展是多种因素共同作用的结果,一是拥有质量不断提升的庞大企业群体,对此魏少军教授认为在世界大范围来看整体实力还比较弱小,但在全球集成电路设计企业前十、全球集成电路代工企业前十、全球集成电路封装企业前十等细分领域的榜单中,已有国内企业入榜。二是由国家大基金带来的长效的半导体投资机制。

作为全球最大的半导体消费市场,在2021年,中国进口集成电路产品占全球的70%,其中有35%是本地使用。中国对半导体的需求不断提升,这也促使了半导体封装、半导体设备等相应市场的成长。总体来看,中国集成电路产品竞争力在不断提升,半导体企业也在不断进步。

然而,在中国集成电路产业快速发展时也遇到“拦路虎”,美国多次发布出口管制禁令,近期瞄准了3nm/2nm先进制程的GAA芯片、第四代半导体、5G材料等;另外,美国在8月9日出台了《2022年芯片与科学法》,其中针对中国的条款中,明确限制有关芯片企业在中国开展正常经贸与投资活动。

正如魏少军教授所说的,中国半导体产业需要长期努力,他认为当下正是半导体产业升级的重要阶段,对于中国半导体企业来说是一个非常有利的发展阶段。不过中国集成电路产业发展很快,但也不是不存在问题。魏少军教授认为,中国半导体产业长期以制造为中心进行部署的,如今应该转向“以产品为中心”的产业发展模式,此外还要提升企业的创新能力、着力锻长板等。

对于着力锻长板,指的正是5G技术的发展。数据显示,截至2022年5月,中国已建成5G基站数量超160万个,5G基站占移动基站总数比例16%。但目前只是完成了eMBB(增强移动宽带)的发展,让VR/AR等需要高速网络的产业得以发展。而5G技术更重要的发展阶段是mMTC(海量机器类通信)以及uRLLC(超可靠低延时通信)的发展,未来可带动自动驾驶、工业自动化的发展。

相对而言,IDM作为细分领域并不占据优势,但从另一方面看,中国集成电路产业缺少IDM,正是IDM企业的发展机会。2021年,闻泰科技、长江存储、杭州士兰微、长鑫存储的营收合计预计达到392亿元,并且呈现逐年稳定增长的趋势。在半导体产业中,IDM是重要的环节,未来将在缺芯的市场环境下,以及国产替代的大背景下,IDM企业将进一步凸显作用。

魏少军教授认为,当前中国集成电路产业面临内部和外部的挑战,内部的可以通过自身去消除它,而外部的需要更多的思考,在发展中会碰到什么问题、如何去解决。在做好准备的同时也要向前奔跑。

不仅仅是2021年这一年,纵观中国集成电路产业在近20年来的发展,也可以看到快速的成长。与此同时,中国集成电路产业遇到的出口管制问题以及自身的技术挑战也不容忽视。中国半导体行业协会IC设计分会理事长,清华大学集成电路学院魏少军教授在业内公开演讲时表示,半导体是一个需要长期投入的行业。

产业结构、产品体系不断优化,打造完善的集成电路产业中心

在20年的发展中,中国集成电路已经打造了设计、制造、封测、设备和材料五大完整的半导体产业板块,产业结构越来越合理。当下,中国集成电路产业三业(设计业、制造业、封测业)结构占比分别为4:3:3,与世界集成电路产业三业结构占比有所不同,后者的占比是3:4:3。

回顾中国半导体产业的产业链各个环节。在2004年,国内第一大半导体产业是封测业,其次是制造业和设计业。业内人士认为,这是因为封装技术门槛相对较低,国内企业有良好的发展基础,因此带动封测业的发展,国内封测企业长电科技、华天科技、通富微电曾被称为大陆封测三巨头。

到了2009年,国内三业结构出现变化,其中变化最大的是设计业。2009年第一大产业还是封测业,但技术含量较高的设计业超过制造业成为第二大产业,并且占比逐年提升,在2016年赶超封测业,成为第一大产业,至今保持“中国半导体行业第一大细分领域”的头衔。在2020年,半导体产业结构再一次优化,制造业赶超封测业成为第二大产业,最终形成了当下看到的4:3:3的三业结构占比。

为何封测业从曾经第一的位置,发展至今逐渐被制造业、设计业超越了呢?魏少军提到了一个原因,他认为封测业的产业结构很多是外资企业、合资企业,因此在中国集成电路产业内生动力发展的过程当中逐渐被超越也是一种必然。2020年,制造业超过封测业成为第二是中国集成电路产业发展的战略性转变。另外,由于中国集成电路产业缺少IDM,因此中国集成电路产品的主力军也就是设计企业。

不难发现,在产业结构优化的过程中,设计业快速成长。从2021年的数据来看,芯片设计企业从2020年2218家增加至2021年的2810家,同比增长26.7%,而2014年仅为681家,七年的时间增加了2000家以上。在销售额方面,中国芯片设计行业整体销售约为4586.9亿元,同比增长20.1%,销售额过亿元的企业有413家,2020年仅为289家。豪威集团、北京智芯微电子、华大半导体、汇顶科技、紫光展锐等均是国内知名的芯片设计公司。

当下,我国设计企业正在提升的设计水平和创新能力并且有着强有力的应用拓展能力。对于2021年中国集成电路产业突破万亿元,魏少军教授认为这是设计、制造和封测三个环节共同叠加的结果。

图源:魏少军教授演讲/电子发烧友网截图

在产业结构日趋合理的同时,中国集成电路产品竞争力也在不断提升,中国半导体行业协会的数据显示,中国集成电路产品在全球的占比已经从2004年的0.5%上升到2021年的12.5%。在集成电路产品发展过程中,已经建立较为完善的产品体系。

经过20年的发展,中国集成电路产业不仅仅是产业结构得到优化,还打造了京津环渤海、长江三角洲、珠江三角洲和中西部地区等区域的集成电路产业中心。以设计业为例,在2021年,除了珠江三角洲区域外,京津环渤海、长江三角洲和中西部地区都实现了销售额的正增长,同比增长分别为76.7%、49%、40.3%,其中南京、天津、济南的增速均超过100%。

中国半导体产业发展遇“拦路虎”,从细分领域多方位再发力

中国半导体行业的高速发展是多种因素共同作用的结果,一是拥有质量不断提升的庞大企业群体,对此魏少军教授认为在世界大范围来看整体实力还比较弱小,但在全球集成电路设计企业前十、全球集成电路代工企业前十、全球集成电路封装企业前十等细分领域的榜单中,已有国内企业入榜。二是由国家大基金带来的长效的半导体投资机制。

作为全球最大的半导体消费市场,在2021年,中国进口集成电路产品占全球的70%,其中有35%是本地使用。中国对半导体的需求不断提升,这也促使了半导体封装、半导体设备等相应市场的成长。总体来看,中国集成电路产品竞争力在不断提升,半导体企业也在不断进步。

然而,在中国集成电路产业快速发展时也遇到“拦路虎”,美国多次发布出口管制禁令,近期瞄准了3nm/2nm先进制程的GAA芯片、第四代半导体、5G材料等;另外,美国在8月9日出台了《2022年芯片与科学法》,其中针对中国的条款中,明确限制有关芯片企业在中国开展正常经贸与投资活动。

正如魏少军教授所说的,中国半导体产业需要长期努力,他认为当下正是半导体产业升级的重要阶段,对于中国半导体企业来说是一个非常有利的发展阶段。不过中国集成电路产业发展很快,但也不是不存在问题。魏少军教授认为,中国半导体产业长期以制造为中心进行部署的,如今应该转向“以产品为中心”的产业发展模式,此外还要提升企业的创新能力、着力锻长板等。

对于着力锻长板,指的正是5G技术的发展。数据显示,截至2022年5月,中国已建成5G基站数量超160万个,5G基站占移动基站总数比例16%。但目前只是完成了eMBB(增强移动宽带)的发展,让VR/AR等需要高速网络的产业得以发展。而5G技术更重要的发展阶段是mMTC(海量机器类通信)以及uRLLC(超可靠低延时通信)的发展,未来可带动自动驾驶、工业自动化的发展。

相对而言,IDM作为细分领域并不占据优势,但从另一方面看,中国集成电路产业缺少IDM,正是IDM企业的发展机会。2021年,闻泰科技、长江存储、杭州士兰微、长鑫存储的营收合计预计达到392亿元,并且呈现逐年稳定增长的趋势。在半导体产业中,IDM是重要的环节,未来将在缺芯的市场环境下,以及国产替代的大背景下,IDM企业将进一步凸显作用。

魏少军教授认为,当前中国集成电路产业面临内部和外部的挑战,内部的可以通过自身去消除它,而外部的需要更多的思考,在发展中会碰到什么问题、如何去解决。在做好准备的同时也要向前奔跑。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

半导体

+关注

关注

334文章

27693浏览量

221946 -

IC设计

+关注

关注

38文章

1302浏览量

104222

发布评论请先 登录

相关推荐

万年芯:2025年中国半导体行业的 “变” 与 “机”

在科技飞速发展的今天,半导体作为现代科技的“心脏”,其重要性不言而喻。从智能手机到超级计算机,从电动汽车到物联网设备,半导体无处不在。步入2025年

2025年,半导体行业三大技术热点

本文由半导体产业纵横(ID:ICVIEWS)编译自sourceability随着市场跟上人工智能应用的日益增长,半导体行业将在2025年在功

慧能泰半导体荣获国产数字IC行业技术突破奖

近日,电源行业权威信息技术交流平台——21世纪电源网,在深圳举办了备受瞩目的“第十五届亚洲电源技术发展论坛”。在同期进行的“第三届电源行业配套品牌颁奖典礼”中,慧能泰半导体凭借在电源

全球半导体代工龙头企业齐聚上海,共同探讨半导体代工趋势与技术革新

了全球对半导体产能的强烈需求,预计2023年至2028年间,全球代工市场复合年增长率将达12%。 半导体制造也是全球

发表于 12-03 14:15

•253次阅读

未来10年智能传感器怎么发展?美国发布最新MEMS路线图

简称“MAPT”)。 MAPT全文共11章,多达211页,全面分析了未来10年全球半导体产业的主要应用需求,以及半导体各细分行业未来的技术进

中国半导体的镜鉴之路

的启发。今天,我们也在学习欧美的技术,也在学习日本和美国的技术。

1953年,日本政府意识到半导体的重要性之后,调动了几乎日本全部的大型工业企业进入

发表于 11-04 12:00

半导体行业谐波监测与治理系统解决方案

安科瑞徐赟杰18706165067 半导体是许多工业整机设备的核心,普遍应用于计算机、通信、消费电子、汽车、工业/医疗、军事/政府等核心领域。为鼓励半导体材料产业

喜讯 | MDD辰达半导体荣获蓝点奖“最具投资价值奖”

企业在“新技术、新产业、新业态、新模式”方面的创新,表彰他们对电子信息产业创新发展所做出的贡献,展现其优秀企业风采,树立新时代行业标杆。

此次,获得

发表于 05-30 10:41

积极应对半导体测试挑战 加速科技助力行业“芯”升级

在全球半导体产业高速发展的今天,中国“芯”正迎来前所未有的发展机遇。AI、5G、物联网、自动驾驶、元宇宙、智慧城市等终端应用方兴未艾,为测试

半导体放电管TSS:原理及在电子领域的应用?|深圳比创达电子EMC a

State Switch,简称TSS。它是一种用于快速开关高电压、高电流的半导体器件。TSS最早由美国贝尔实验室的研究人员于20世纪60年代初期发明,并在随后的几十年中得到了广泛的应

发表于 03-06 10:07

半导体放电管TSS:原理及在电子领域的应用?|深圳比创达电子EMC

、高电流的半导体器件。TSS最早由美国贝尔实验室的研究人员于20世纪60年代初期发明,并在随后的几十年中得到了广泛的应用和发展。目前,TSS

发表于 03-06 10:03

半导体材料投资困境与破局策略

以半导体上游材料产业为研究对象,本文聚焦三个问题:国产半导体材料面临怎样的发展时机?哪些细分领域值得重点关注?赛道玩家如何穿越周期

工商网监

工商网监

评论