路维光电成功登陆科创板 IPO拟募集4.05亿元资金

路维光电成功登陆科创板 IPO拟募集4.05亿元资金

电子发烧友网报道(文/刘静)8月17日,路维光电成功登陆科创板,敲钟上市。发行价25.08元/股,上市首日开盘大涨111.72%。截至上午10:03分,最新股价为49.02元/股,总市值达64.95亿。

路维光电主要从事掩膜版的研发、生产和销售,产品主要涵盖平板显示掩膜版、半导体掩膜版两大系列。作为国内首家打破国外厂商半色调掩膜版技术垄断,并建立国内首条G11超高世代掩膜版生产线的企业,其在科创板上市引起广泛关注。

路维光电此次IPO拟募集4.05亿元资金,用于高精度半导体掩膜版与大尺寸平板显示掩膜版扩产项目和研发中心建设项目等。

成立至今10年,路维光电先后完成6轮融资,投资方有松禾资本、兴森科技、新意资本、盛元智本、合钧成长投资、国投创业、金石投资等,其中民生证券、兴森科技连续参与两次融资。目前杜武兵既是路维光电的现任董事长,亦是最大股东,直接持股31.74%。

2021年扭亏为盈,其第一大客户京东方贡献超3成营收

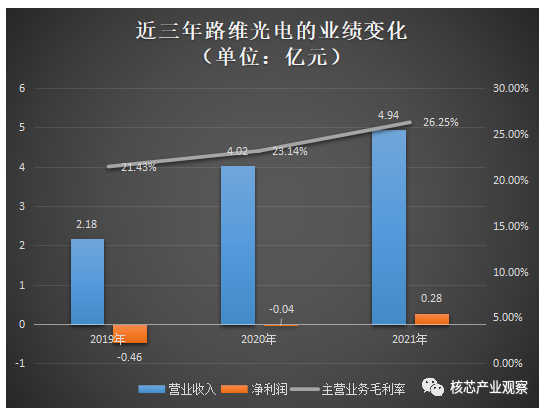

招股书显示,近三年路维光电的营收规模在持续快速的增长,年均复合增长率高达50.37%,且年度涨幅均保持两位数增长,其中2021年同比增长22.88%。

在净利润方面,2019年、2020年连续亏损,累计亏损金额高达4981.26万元,2020年亏损幅度明显收窄,2021年实现扭亏为盈,但仍未能完全弥补先前的亏损缺口。不过毛利率表现还是不错的,路维光电连续三年保持提升的趋势成长,2021年较2020年提升了3.11个百分点。

2019年-2021年路维光电的营业收入、净利润、毛利率的具体数据如下图所示:

8月15日,路维光电再度披露了2022年半年报数据,其上半年实现2.92亿元营收,占2021年全年营收的59.11%,同比增长43.47%;并取得0.46亿元的净利润,同比增长151.98%。在2021年实现扭亏为盈后,可以看到路维光电的净利润增长是持续向好的。

目前路维光电的营收来源于两大业务,分别为平板显示掩膜版、半导体掩膜版。

其中平板显示掩膜版是路维光电最主要的收入来源,报告期内平板显示掩膜版的收入占总营收的比例分别为54.68%、68.76%、72.00%,收入比例呈现出逐年提升的趋势。

而半导体掩膜版业务则是路维光电的第二大收入来源,2019年-2021年该业务收入规模分别为0.52亿元、0.87亿元、0.96亿元,分别占当期总营收的比例为23.96%、21.57%、19.51%。虽然收入占比逐年降低,但是收入规模是持续上升的,2021年半导体掩膜版的收入同比增长10.34%。报告期内,半导体掩膜版产品毛利占比分别为40.20%、44.87%、38.09%,对企业利润贡献较大。

据悉,在平板显示领域,路维光电的主要客户是京东方、华星光电、中电熊猫、天马微电子、信利等;在半导体领域,主要客户则为士兰微、晶方科技、华天科技、通富微电等国内领先的芯片公司及其配套供应商。

其中京东方连续三年为路维光电的第一大客户,路维光电通过向京东方销售平板显示、触控掩膜版实现收入分别为0.46亿元、1.36亿元、1.74亿元,分别占当期销售收入的比例为21.12%、33.81%、35.22%。

与同行企业比较:毛利率较高,在平板显示领域CD精度达国际水平

路维光电所专注的平板显示掩膜版市场,在2019年之前持续快速增长,但至此之后开始下跌至903亿日元,2021仍未回到2019年1010亿日元的水平,2022年预测达1026亿日元。根据Omdia统计的数据,2016年-2019年年均复合增长率为14.58%。

而半导体掩膜版市场,根据SEMI统计的数据,自2012年起全球半导体掩膜版市场便保持高速发展的态势,在经过连续七年的增长后,2019年全球半导体掩膜版市场规模达到41亿美元,2021年市场规模将超过44亿美元。

路维光电的主要竞争对手是美国的福尼克斯及其韩国子公司PKL、韩国的LG-IT,日本的SKE、HOYA、Toppan、DNP,中国台湾的台湾光罩和中国内地的清溢光电。

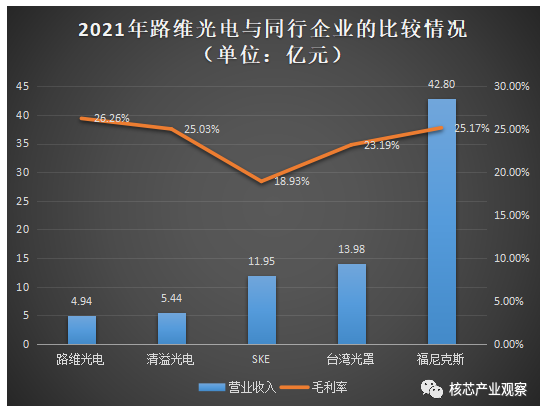

在营收规模、毛利率上,路维光电与同行企业的比较情况如下:

路维光电的营收规模与境外大厂相比,有一定的差距。但自2018年之后我国便已超越韩国成为全球第一大平板显示掩膜版市场,路维光电在市场需求快速增长及国产替代的推动下,营收规模一直保持持续增长的态势,未来营收规模与境外大厂的差距有望逐步缩小。

从毛利率的对比情况看,路维光电表现是非常不错的,超过同行的清溢光电、SKE、台湾光罩、福尼克斯等行业头部企业。

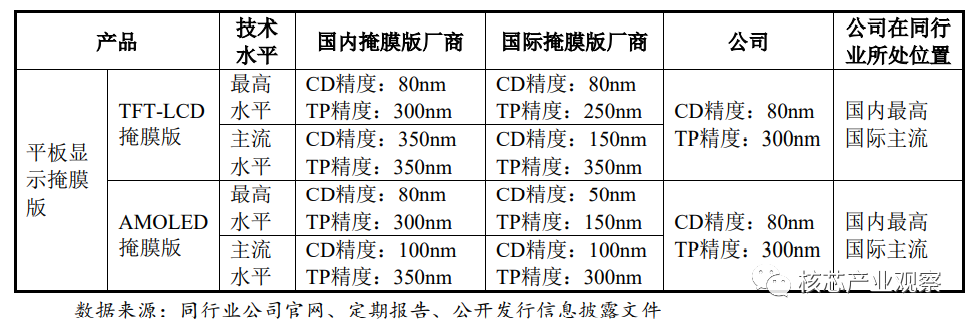

在平板显示掩膜版技术指标上,路维光电与同行企业的比较如下:

路维光电在TFT-LCD 掩膜版CD精度上能达到国际掩膜版厂商最高的水平,且在TFT-LCD 掩膜版和AMOLED掩膜版的CD精度和TP精度技术指标上均处于国内最高水平。

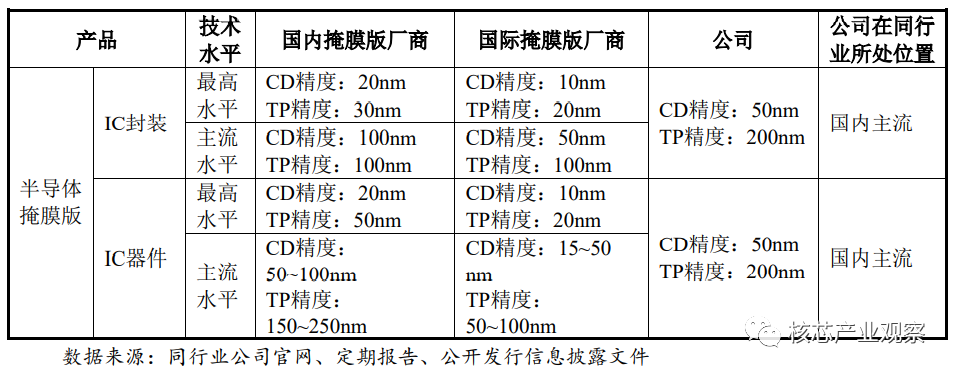

而在半导体掩膜版领域,该市场长期被境外厂商垄断,在半导体的先进工艺制程上,国内大部分厂商量产的还是130nm以上的节点,90nm及以下制程节点掩膜版基本依赖进口,路维光电量产的是250nm制程节点的半导体掩膜版,而美国福尼克斯生产的IC制造掩膜版已经突破10nm的节点了,中国台湾光罩生产的IC制造掩膜版也已经突破90nm节点。

路维光电与同行企业在半导体掩膜版技术水平的对比如下:

国际掩膜版厂商在IC封装CD精度最高是10nm、TP精度最高达20nm,而路维光电目前在该领域CD精度仅达50nm、TP精度为200nm,技术水平的差距是较大的。在IC器件上,路维光电的CD精度、TP精度也仍旧不及国际水平。总体,在半导体掩膜版领域,路维光电的技术达国内主流水平,与国际掩膜版大厂有差距。

在研发投入方面,报告期内路维光电研发费用分别为1979万元、2835万元、2300万元,分别占当期总营收的比例为9.07%、7.06%及4.66%。研发费用率超过福尼克斯、台湾光罩,落后于清溢光电。

募资4.05亿元,扩充中高端掩膜版产能

科创板上市之后,路维光电将从资本市场融资4.05亿元,用于“高精度半导体掩膜版与大尺寸平板显示掩膜版扩产项目”、“路维光电研发中心建设项目”及补充流动资金。

其中投资金额最高的是“高精度半导体掩膜版与大尺寸平板显示掩膜版扩产项目”,路维光电计划将65.57%的募集资金投入该项目。项目主要新建3条半导体高精度掩膜版生产线和1条平板显示大尺寸掩膜版(G8.5)生产线,以此扩充目前主营产品的产能。

据了解,2021年路维光电11代线和8.5代线的掩膜版的产能利用率分别为77.17%、80.75%,相对应的设备利用率分别为97.45%、90.95%。随着路维光电不断拓展高世代掩膜版市场,高世代的产能利用率和设备利用率呈现出逐年攀升的趋势。扩产项目实施后将会大幅提升路维光电在中高端掩膜版领域的产能,形成更大的规模化效应,进一步降本增效,推动公司营收规模快速增长并提升市场份额。

而投资0.34亿元的“研发中心建设项目”,主要是针对半导体掩膜版制造技术研发与开发、新型显示用掩膜版制造新技术研究与开发、掩膜版制造技术基础与前沿研究、高精度掩膜版制造过程仿真模拟研究等多项行业前沿技术进行研究与开发。

其中该研发中心将应用于路维光电130nm/110nm/90nm/65nm等先进节点掩膜版及相移掩膜版的研发、生产及制造,在先进制程进一步突破后,路维光电有望在微处理器、电源管理芯片、模拟芯片、功率分立器件、DRAM、Nor-Flash等半导体细分领域进一步提高市占率。

对于未来的发展战略,路维光电提到四个方面,一是加强产品及技术研发投入,实现半导体掩膜版技术与产品的突破,进一步提升现有产品产能规模,布局90nm、65nm、45nm等先进制程的新产品及技术研发;二是加强市场营销及开发,为未来新产品销售做准备;三是完善人才引进机制,与科研院校共同建立产学研平台。

-

半导体

+关注

关注

334文章

27305浏览量

218163 -

平板显示

+关注

关注

0文章

39浏览量

16009 -

ipo

+关注

关注

1文章

1204浏览量

32580

原文标题:路维光电科创板成功上市!开盘大涨111.72%,募资超4亿扩充中高端掩膜版产能

文章出处:【微信号:elecfans,微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

武汉新芯集成电路科创板IPO申请获受理

路维光电拟募资7.37亿元,将投建半导体掩膜版等项目

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

灿芯股份科创板IPO注册获批

特种集成电路领军企业成都华微登陆科创板

上海合晶科创板上市

信通电子IPO过会,拟募集资金4.75亿元

成都华微成功登陆科创板

艾罗能源成功登陆科创板

和美精艺科创板IPO受理!主打存储芯片封装基板,募资8亿建设生产基地等

工商网监

工商网监

评论