国内显示驱动IC封装出货量第一!汇成股份成功登陆科创板,开盘大涨101.35%

国内显示驱动IC封装出货量第一!汇成股份成功登陆科创板,开盘大涨101.35%

电子发烧友网报道(文/刘静)8月18日,合肥新汇成微电子股份有限公司(以下简称:汇成股份)正式登陆科创板资本市场。

此次上市,汇成股份公开发行1.67亿股,发行价为8.88元/股,开盘价为17.88元/股,开盘大涨101.35%。截至上午10:00点,股价为17.29元/股,最新涨幅94.71%。首发募资15.64亿元,分别用于投资12吋显示驱动芯片封测扩能项目、研发中心建设项目和补充流动资金。

资料显示,汇成股份成立于2015年,专注显示驱动芯片封装测试领域,为客户提供金凸块制造、晶圆测试及后段玻璃覆晶封装和薄膜覆晶封装服务,具备8吋及12吋晶圆全制程封装测试能力,所封测的芯片主要系日常使用的消费电子设备(智能手机、可穿戴、电视),未来向CMOS影像传感器、车载电子等新兴领域拓展。

在短短7年的时间,汇成股份快速成长,2020年其显示驱动芯片封装出货量在全球显示驱动芯片封测领域排名第三,并成为中国境内显示驱动芯片封装出货量排名第一的企业。而且汇成股份还成功进入全球前五、中国前十的多家显示驱动芯片设计企业的供应链体系,并建立长期稳定的合作。

此前,汇成股份曾完成三轮融资,2020年一年内完成B轮和C轮,一共获得14个机构投资,其中的投资方招商资本和华登国际均是中国前百强的投资机构。目前汇成股份的控股股东是扬州新瑞连,董事长为郑瑞俊。

毛利率大幅提升10.21个百分点,2022年上半年营收逆势增长

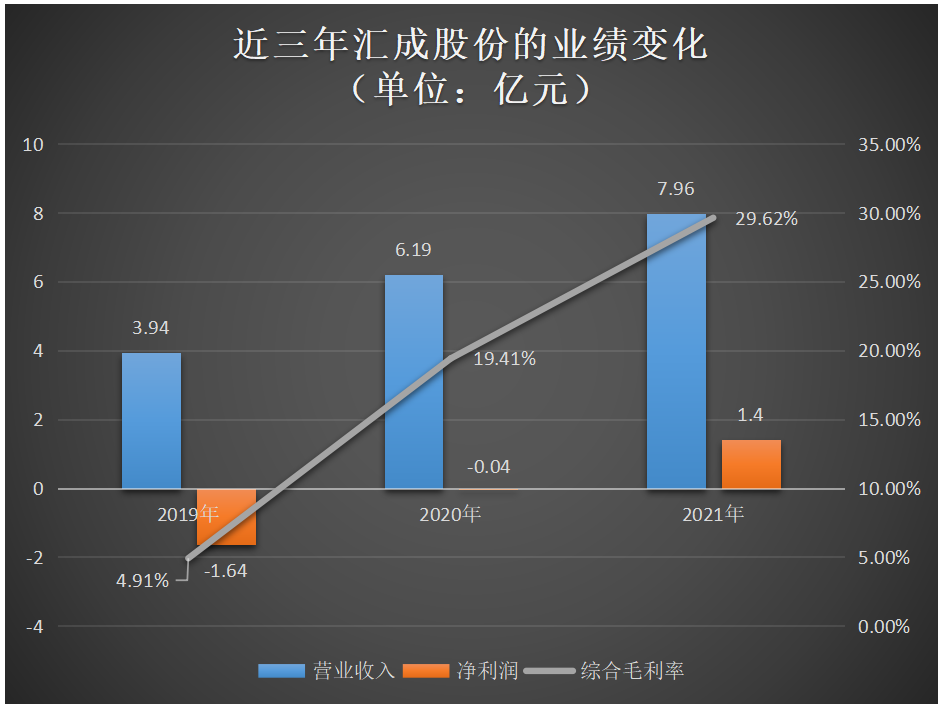

产品与优质客户加持,让汇成股份的业绩规模持续快速地增长。2019年-2021年,汇成股份的营业收入分别为3.94亿元、6.19亿元、7.96亿元,同期取得的净利润分别为-1.64亿元、-0.04亿元、1.40亿元。

2021年营收涨幅由2020年的57.01%缩小至28.56%,近三年营收规模虽逐年提升,但从涨幅的变化来看,营收是降速增长的。而净利润方面,惨遭连年亏损,对此汇成股份称主要系公司处于持续的客户验证及产品导入阶段,销售收入不能覆盖同期发生的成本及研发支出,长期资产折旧与摊销金额等成本较高所致。

在不考虑研发投入的情况下,2019年、2020年合计的营业成本就高达8.74亿元,而同期累计营收仅10.13亿元,即便营收规模稳步增长也难抵如此高的营业成本支出。据了解超7成营业成本支出来源于直接材料,而材料中2020年8吋、12吋每片的金凸块制造成本较2019年分别上涨23.30%、35.51%。

毛利率方面,近三年波动较大,且呈现快速上涨的趋势,2019年仅为4.91%,2021年后便快速提升至29.62%。背后驱动毛利率大幅提升的因素,可归纳为三点,一是市场需求的增长,二为汇成股份12吋封测基地增产降本,三为公司单位人力成本的降低,四则是生产成本降低。

汇成股份的收入来源结构较为单一,显示驱动芯片封装是唯一的一项业务,并没有开展其他领域的业务。报告期内,汇成股份显示驱动芯片封测业务收入分别为3.70亿元、5.75亿元7.66亿元,分别占当期总营收的比例为93.86%、92.91%、92.26%。

这样单一的产品结构,企业收入可能受下游影响较大,2022年上半年PC、智能手机、智能电视等多种终端消费电子产品均出现不同程度的下滑,这种需求不振的影响将由终端逐步传导至上游集成电路设计、制造、封测厂商,从而影响企业业绩的增长。

不过,出乎意料的是,从日前汇成股份披露的2022年半年报数据,手机、PC、电视的出货量下滑,似乎并没有影响到业绩,其营收反而同比增长25.25%、34.43%。而且盈利与2021年同期相比还扩大了37.64%、70.60%。为什么汇成股份能够实现逆势增长?这或许跟企业及时调整市场策略有关,不断导入高端产品有关,以苹果为例来说,其在智能手机厂商出货量众倒的情况下,上演了2022年Q1和Q2连续两季度正增长的意外一幕,这说明消费电子的需求下滑可能更多的是来自中低端电子产品,而高端电子产品的需求仍旧是强劲的。

打进全球前五显示驱动IC设计大厂,天钰为其第一大客户

招股书显示,汇成股份超7成营收来自境外,这侧面也说明了其大部分客户是海外的。

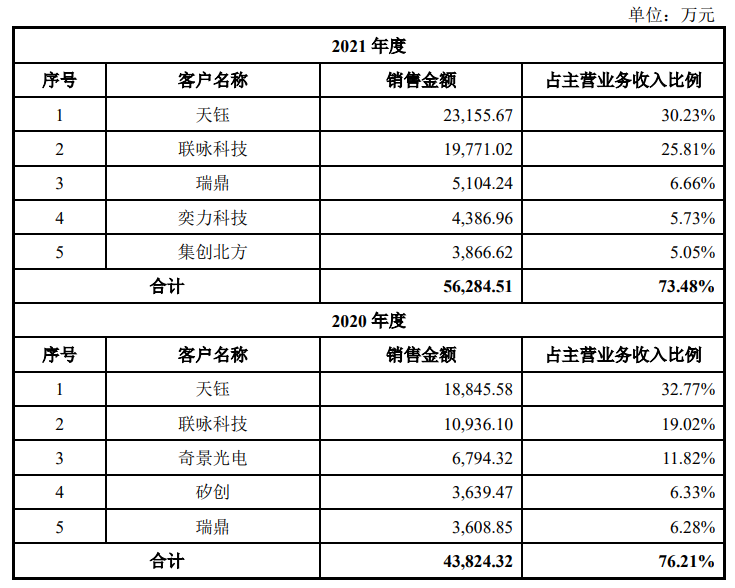

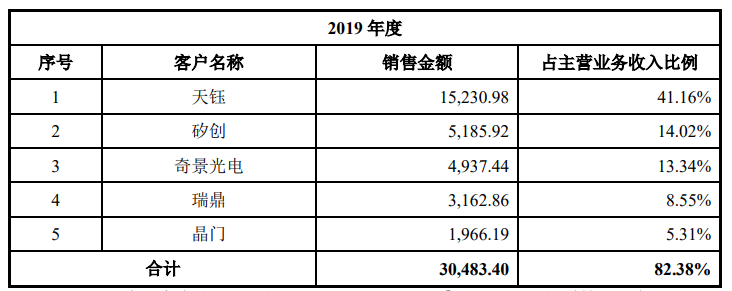

而且近三年汇成股份的前五大客户名单变化很小,企业大订单基本都来自老客户。报告期内,汇成股份对前五大客户的主营业务收入合计分别为3.05亿元、4.38亿元、5.63亿元,占主营业务收入的比例分别为82.38%、76.21%和73.48%,由此亦可见汇成股份的客户集中度是相对较高的。

其中2021年天钰、联咏科技、瑞鼎、奕力科技、集创北方的销售金额均超3800万元,天钰的销售收入更是高达2.32亿元,为企业营收贡献超3成,脱颖而出成为汇成股份的第一大重量级客户。

值得注意的是,2019年、2020年汇成股份的第一大客户也一直是天钰,汇成股份通过向天钰提供显示驱动芯片的封测服务实现的收入分别为1.52亿元、1.88亿元,分别占主营业务收入的比例为41.16%、32.77%。近三年汇成股份销售收入超亿元级别的客户,除了天钰之外,还有联咏科技。这两大客户都是全球排名前列的显示驱动芯片设计公司,且在全球市场占据着较大的市场份额,以联咏科技来说,其在全球大尺寸显示驱动芯片领域的市场份额为24.7%,在全球智能手机LCD显示驱动芯片领域的市场份额为28.2%。

除了上述提到的天钰、联咏科技、瑞鼎、奕力科技、集创北方外,奇景光电、矽创、瑞鼎、晶门也曾是汇成股份的前五大客户之一。奇景光电、矽创、瑞鼎、天钰、联咏科技、奕力科技均来自中国台湾,如果未来台海局势进一步复杂化,货物流通受限,可能会导致汇成股份的订单数量大幅减少,从而对经营业绩产生不利影响。

报告期内,汇成股份向前五大客户主营业务销售情况如下:

2020年度全球排名前五显示驱动芯片设计公司中三家系汇成股份的主要客户,2020年度中国排名前十显示驱动芯片设计公司中九家系汇成股份的主要客户,汇成股份拥有优质的客户资源,在一定程度上保障了企业业绩的持续增长。

在供应商方面,汇成股份需要向外采购的含金电镀液、 金盐、金靶以及Tray盘、光刻胶、COG胶带等封测显示驱动芯片所需的原材料。2021年汇成股份采购的绝大部分材料价格是下降是,这有益于企业进一步降低生产成本。

2019年-2021年汇成股份向前五大原材料供应商采购额合计分别为1.76亿元、2.13亿元、2.81亿元,占原材料采购总额的比例分别为79.92%、83.14%、83.79%,原材料供应商集中度较高。未来如果主要供应商因意外停工,汇成股份可能将立即面临原材料短缺的困境,导致企业无法正常经营。

2021年汇成股份的前五大供应商分别为光洋、田中、利机股份、怡康化工、昇云半导体。其中田中为汇成股份近三年的第一大供应商,公司主要向其采购含金电镀液用于显示驱动芯片前段的金凸块制造工艺制程。

募资15.64亿元,扩充12吋显示驱动芯片封测产能

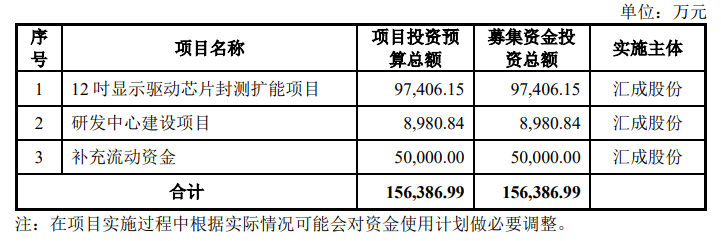

此前,汇成股份上市拟募资15.64亿元,用于“12吋显示驱动芯片封测扩能项目”、“研发中心建设项目”及补充流动资金。

其中投资9.74亿元的“12吋显示驱动芯片封测扩能项目”,主要是扩充12吋晶圆金凸块制造、晶圆测试、玻璃覆晶封装与薄膜覆晶封装产能。

招股书显示,2019年-2021年汇成股份12吋晶圆金凸块制造的产能分别为14.30万片、19.79万片、21.44万片,产销率分别为88.31%、100.20%、93.18%。近两年可以看到汇成股份的产销率是较大幅度提升的,产能进入瓶颈期。而产能是稳固企业市场地位的关键,2020年汇成股份之所以能成为全球显示驱动芯片封装出货量排名第三、中国境内排名第一的企业,也归功于汇成股份合肥生产基地产能的快速提升。

投资0.90亿元的“研发中心建设项目”,则主要是针对凸块结构优化、测试效率提升、倒装技术 键合品质、CMOS图像传感器封装工艺等进行研发,布局扇出型集成电路封装(Fan-out)、2.5D/3D、系统级封装(SiP)等高端先进封装技术,以此丰富公司产品结构,提升整体市场竞争力。

关于未来的发展战略,汇成股份表示将主要从五个方面着手,一是扩大12吋晶圆封测规模,二是加大研发投入优化升级凸块制造技术布局高端先进封装测试,三是持续开展CMOS影像传感器封装工艺研发活动并实现产业化,四是持续优化人力资源配置,五是拓宽业务范围,加强品牌建设。

此次上市,汇成股份公开发行1.67亿股,发行价为8.88元/股,开盘价为17.88元/股,开盘大涨101.35%。截至上午10:00点,股价为17.29元/股,最新涨幅94.71%。首发募资15.64亿元,分别用于投资12吋显示驱动芯片封测扩能项目、研发中心建设项目和补充流动资金。

资料显示,汇成股份成立于2015年,专注显示驱动芯片封装测试领域,为客户提供金凸块制造、晶圆测试及后段玻璃覆晶封装和薄膜覆晶封装服务,具备8吋及12吋晶圆全制程封装测试能力,所封测的芯片主要系日常使用的消费电子设备(智能手机、可穿戴、电视),未来向CMOS影像传感器、车载电子等新兴领域拓展。

在短短7年的时间,汇成股份快速成长,2020年其显示驱动芯片封装出货量在全球显示驱动芯片封测领域排名第三,并成为中国境内显示驱动芯片封装出货量排名第一的企业。而且汇成股份还成功进入全球前五、中国前十的多家显示驱动芯片设计企业的供应链体系,并建立长期稳定的合作。

此前,汇成股份曾完成三轮融资,2020年一年内完成B轮和C轮,一共获得14个机构投资,其中的投资方招商资本和华登国际均是中国前百强的投资机构。目前汇成股份的控股股东是扬州新瑞连,董事长为郑瑞俊。

毛利率大幅提升10.21个百分点,2022年上半年营收逆势增长

产品与优质客户加持,让汇成股份的业绩规模持续快速地增长。2019年-2021年,汇成股份的营业收入分别为3.94亿元、6.19亿元、7.96亿元,同期取得的净利润分别为-1.64亿元、-0.04亿元、1.40亿元。

2021年营收涨幅由2020年的57.01%缩小至28.56%,近三年营收规模虽逐年提升,但从涨幅的变化来看,营收是降速增长的。而净利润方面,惨遭连年亏损,对此汇成股份称主要系公司处于持续的客户验证及产品导入阶段,销售收入不能覆盖同期发生的成本及研发支出,长期资产折旧与摊销金额等成本较高所致。

在不考虑研发投入的情况下,2019年、2020年合计的营业成本就高达8.74亿元,而同期累计营收仅10.13亿元,即便营收规模稳步增长也难抵如此高的营业成本支出。据了解超7成营业成本支出来源于直接材料,而材料中2020年8吋、12吋每片的金凸块制造成本较2019年分别上涨23.30%、35.51%。

毛利率方面,近三年波动较大,且呈现快速上涨的趋势,2019年仅为4.91%,2021年后便快速提升至29.62%。背后驱动毛利率大幅提升的因素,可归纳为三点,一是市场需求的增长,二为汇成股份12吋封测基地增产降本,三为公司单位人力成本的降低,四则是生产成本降低。

汇成股份的收入来源结构较为单一,显示驱动芯片封装是唯一的一项业务,并没有开展其他领域的业务。报告期内,汇成股份显示驱动芯片封测业务收入分别为3.70亿元、5.75亿元7.66亿元,分别占当期总营收的比例为93.86%、92.91%、92.26%。

这样单一的产品结构,企业收入可能受下游影响较大,2022年上半年PC、智能手机、智能电视等多种终端消费电子产品均出现不同程度的下滑,这种需求不振的影响将由终端逐步传导至上游集成电路设计、制造、封测厂商,从而影响企业业绩的增长。

不过,出乎意料的是,从日前汇成股份披露的2022年半年报数据,手机、PC、电视的出货量下滑,似乎并没有影响到业绩,其营收反而同比增长25.25%、34.43%。而且盈利与2021年同期相比还扩大了37.64%、70.60%。为什么汇成股份能够实现逆势增长?这或许跟企业及时调整市场策略有关,不断导入高端产品有关,以苹果为例来说,其在智能手机厂商出货量众倒的情况下,上演了2022年Q1和Q2连续两季度正增长的意外一幕,这说明消费电子的需求下滑可能更多的是来自中低端电子产品,而高端电子产品的需求仍旧是强劲的。

打进全球前五显示驱动IC设计大厂,天钰为其第一大客户

招股书显示,汇成股份超7成营收来自境外,这侧面也说明了其大部分客户是海外的。

而且近三年汇成股份的前五大客户名单变化很小,企业大订单基本都来自老客户。报告期内,汇成股份对前五大客户的主营业务收入合计分别为3.05亿元、4.38亿元、5.63亿元,占主营业务收入的比例分别为82.38%、76.21%和73.48%,由此亦可见汇成股份的客户集中度是相对较高的。

其中2021年天钰、联咏科技、瑞鼎、奕力科技、集创北方的销售金额均超3800万元,天钰的销售收入更是高达2.32亿元,为企业营收贡献超3成,脱颖而出成为汇成股份的第一大重量级客户。

值得注意的是,2019年、2020年汇成股份的第一大客户也一直是天钰,汇成股份通过向天钰提供显示驱动芯片的封测服务实现的收入分别为1.52亿元、1.88亿元,分别占主营业务收入的比例为41.16%、32.77%。近三年汇成股份销售收入超亿元级别的客户,除了天钰之外,还有联咏科技。这两大客户都是全球排名前列的显示驱动芯片设计公司,且在全球市场占据着较大的市场份额,以联咏科技来说,其在全球大尺寸显示驱动芯片领域的市场份额为24.7%,在全球智能手机LCD显示驱动芯片领域的市场份额为28.2%。

除了上述提到的天钰、联咏科技、瑞鼎、奕力科技、集创北方外,奇景光电、矽创、瑞鼎、晶门也曾是汇成股份的前五大客户之一。奇景光电、矽创、瑞鼎、天钰、联咏科技、奕力科技均来自中国台湾,如果未来台海局势进一步复杂化,货物流通受限,可能会导致汇成股份的订单数量大幅减少,从而对经营业绩产生不利影响。

报告期内,汇成股份向前五大客户主营业务销售情况如下:

2020年度全球排名前五显示驱动芯片设计公司中三家系汇成股份的主要客户,2020年度中国排名前十显示驱动芯片设计公司中九家系汇成股份的主要客户,汇成股份拥有优质的客户资源,在一定程度上保障了企业业绩的持续增长。

在供应商方面,汇成股份需要向外采购的含金电镀液、 金盐、金靶以及Tray盘、光刻胶、COG胶带等封测显示驱动芯片所需的原材料。2021年汇成股份采购的绝大部分材料价格是下降是,这有益于企业进一步降低生产成本。

2019年-2021年汇成股份向前五大原材料供应商采购额合计分别为1.76亿元、2.13亿元、2.81亿元,占原材料采购总额的比例分别为79.92%、83.14%、83.79%,原材料供应商集中度较高。未来如果主要供应商因意外停工,汇成股份可能将立即面临原材料短缺的困境,导致企业无法正常经营。

2021年汇成股份的前五大供应商分别为光洋、田中、利机股份、怡康化工、昇云半导体。其中田中为汇成股份近三年的第一大供应商,公司主要向其采购含金电镀液用于显示驱动芯片前段的金凸块制造工艺制程。

募资15.64亿元,扩充12吋显示驱动芯片封测产能

此前,汇成股份上市拟募资15.64亿元,用于“12吋显示驱动芯片封测扩能项目”、“研发中心建设项目”及补充流动资金。

其中投资9.74亿元的“12吋显示驱动芯片封测扩能项目”,主要是扩充12吋晶圆金凸块制造、晶圆测试、玻璃覆晶封装与薄膜覆晶封装产能。

招股书显示,2019年-2021年汇成股份12吋晶圆金凸块制造的产能分别为14.30万片、19.79万片、21.44万片,产销率分别为88.31%、100.20%、93.18%。近两年可以看到汇成股份的产销率是较大幅度提升的,产能进入瓶颈期。而产能是稳固企业市场地位的关键,2020年汇成股份之所以能成为全球显示驱动芯片封装出货量排名第三、中国境内排名第一的企业,也归功于汇成股份合肥生产基地产能的快速提升。

投资0.90亿元的“研发中心建设项目”,则主要是针对凸块结构优化、测试效率提升、倒装技术 键合品质、CMOS图像传感器封装工艺等进行研发,布局扇出型集成电路封装(Fan-out)、2.5D/3D、系统级封装(SiP)等高端先进封装技术,以此丰富公司产品结构,提升整体市场竞争力。

关于未来的发展战略,汇成股份表示将主要从五个方面着手,一是扩大12吋晶圆封测规模,二是加大研发投入优化升级凸块制造技术布局高端先进封装测试,三是持续开展CMOS影像传感器封装工艺研发活动并实现产业化,四是持续优化人力资源配置,五是拓宽业务范围,加强品牌建设。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1210浏览量

32600 -

显示驱动

+关注

关注

1文章

66浏览量

15005

发布评论请先 登录

相关推荐

华为首次超越苹果成为国内平板电脑市场出货量第一

近日,国际数据公司(IDC)发布了2023年第四季度中国平板电脑季度跟踪报告,其中显示,华为首次超越苹果成为国内平板电脑市场出货量第一。

灿芯股份IPO注册获批,将登陆上交所科创板

灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)近日获得了证监会首次公开发行股票注册的批复,标志着公司即将登陆上交所科创

工商网监

工商网监

评论