深入了解电动汽车产业的最新技术和市场趋势

深入了解电动汽车产业的最新技术和市场趋势

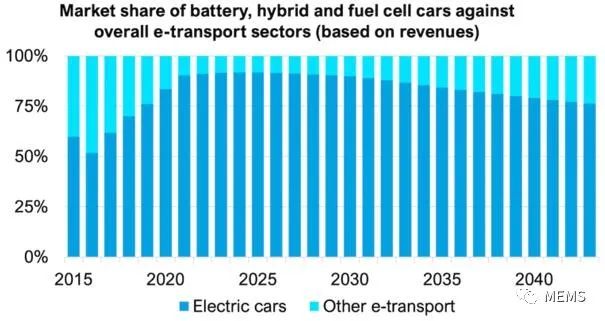

电动汽车全球市场

汽车是交通运输市场最大的细分领域,全球每年销售量可以达到约8000~9000万辆。全球大约有11亿辆汽车在道路上穿梭,贡献了巨大的道路排放,这使得该行业成为节能减排政策制定者关注的焦点。

电动汽车的诞生可以追溯到一百年前,不过,我们今天所熟知的电动汽车市场自2011年左右才开始迎来快速发展。由于其规模,汽车市场为电动汽车供应链厂商带来了巨大商机,包括从先进材料到电池组、电力电子和电机等。此外,无论是在技术、监管还是商业模式方面,它们推动了创新的快速发展,使其他交通运输领域的电气化成为可能。英国知名研究公司IDTechEx最新发布的这份电动汽车技术及市场报告,旨在帮助客户深入了解电动汽车产业的最新技术和市场趋势。

IDTechEx跟踪的其他电气化交通工具包括货车、卡车、公共汽车、两轮车、工程车、海运和飞行器等。

2021年,全球电动汽车销量飙升至640万辆以上,IDTechEx预计2022年的销量将超过900万辆。不过,该领域的关键挑战依然存在,例如芯片短缺和新冠疫情造成的制造中断等。关键原材料的短缺已现端倪,特别是碳酸锂。尽管这些挑战可能会影响电气化转型的时间表和步伐,但主要汽车市场正朝着一个方向坚定发展:通过电动汽车实现脱碳。

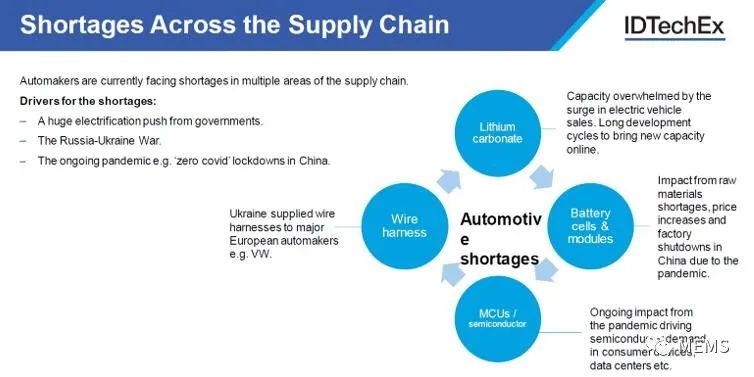

供应链短缺

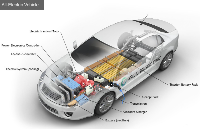

本报告提供了详细的区域(美国、中国、挪威、英国、法国、德国、荷兰、丹麦、世界其他地区)分析和技术预测。技术覆盖范围包括:纯电动汽车(BEV)、混合动力汽车(PHEV和HEV)和燃料电池汽车(FCEV);各等级自动驾驶技术(L2、L3、L4);锂离子电池(NMC、NCA、LFP、硅、固态);电机(PM、WRSM、ACIM、轴向磁通、轮内);电力电子(SiC、Si IGBT);高压电缆和充电基础设施。

美国电动汽车OEM市场份额(样刊模糊化)

随着续航里程成为电动汽车实现差异化的关键参数之一,新的动力传动系统正走在最前沿。该报告详细介绍了800V平台、碳化硅逆变器、更高效的电机系统和直流快充等技术的兴起。

燃料电池

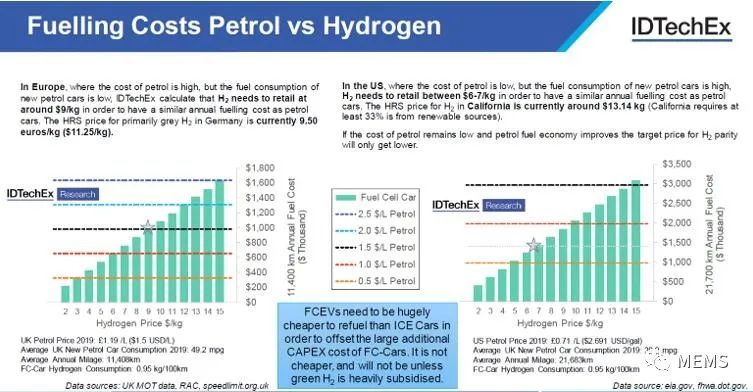

本报告揭示了燃料电池在汽车市场的进展和机遇,并提供了20年期的全球预测。在车辆内部署燃料电池不是一个新概念。包括丰田、福特、本田、通用、现代、大众、戴姆勒和宝马在内的主要汽车制造商在过去30年中投入了大量资金来推进这项技术。对于乘用车而言,燃料电池的开发投入了大量的精力和费用,但在2021年,只有丰田和现代两大汽车制造商生产了燃料电池汽车,整个2021年,燃料电池汽车的销量不足20000辆。

燃料电池汽车的部署面临着相当大的挑战,包括降低燃料电池系统组件的成本,以及建设足够的氢燃料补充基础设施等。同样重要的是廉价“绿色”氢能源(通过使用可再生电力电解水而产生)的供应,IDTechEx在本报告中重点强调了这一点,这对于燃料电池汽车获得环境认可至关重要。

燃油和氢能补能成本分析

自动驾驶

“自动驾驶汽车”(AV)根据国际汽车工程师学会(SAE)的定义可以分为六个级别。如今,大多数新发布的车型都带有level 2级自动驾驶功能,一旦监管障碍消除,汽车行业在技术上已经为level 3级做好了准备。

近年,雷达、激光雷达、高清摄像头和软件等自动驾驶技术的突破进展将机器人出租车推向了市场准备阶段。现在,法规障碍已经消除,Waymo、Cruise和其他公司的自动驾驶路试,正在转向自动驾驶服务。IDTechEx的预测,揭示了这些服务将如何在20年内占据主导地位。

有些地区甚至已经在推动level 4级自动驾驶,不过,大多数仍然来自初创企业,并处于试验阶段。总体而言,报告研究发现自动驾驶将成为一项极具颠覆性的技术,在未来20年内将以高达47%的速度快速增长,进而变革汽车市场。

先进锂离子电芯和电池组

基于石墨阳极和层状氧化物阴极(NMC,NCA)的锂离子电池,占据了电动汽车市场的大部分份额。然而,随着它们开始逐渐达到性能极限,以及环境和供应风险的凸显,锂离子电池的改进和替代正变得越来越重要。本报告总结了先进电池技术的趋势和发展,包括锂离子电池设计、硅阳极和固态电池等。

先进锂离子电池技术包括硅和锂金属阳极、固体电解质、高镍阴极以及其他各种电池设计。鉴于电动汽车市场,特别是纯电动汽车在电池需求方面的重要性,预计锂离子电池将保持其主导地位。本报告重点探讨了阴极和阳极的选择、电池设计的改进和能量密度的提高等关键问题。

影响电动汽车续航的关键

报告还讨论了电池组的发展趋势。组装电池组需要多种不同的材料,包括热界面材料(TIM)、粘合剂、垫圈、浸渍、灌封、填料等。报告讨论了业界朝着更大电池电芯和非模块化电芯到电池组设计的总体趋势,预计这些趋势将减少电芯和模块之间的连接、母线和电缆数量。

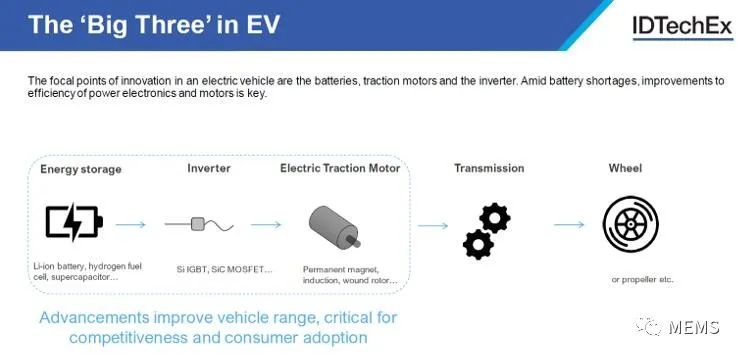

电力电子

在汽车电力电子系统(逆变器、车载充电器、DC-DC转换器)中,为了提高动力传动系统的效率,正在进行关键改进,以减少电池组容量需求或提高续航里程。实现更高效率的关键途径之一,是转向碳化硅MOSFET和800V以上高压平台。随着雷诺、比亚迪、通用汽车和现代汽车宣布它们的800V车辆平台到2025年将在其电力电子器件中应用碳化硅MOSFET,这一趋势正在加快。

这种转变对功率模块封装材料提出了新的挑战,因为需要更高的开关频率、更高的功率密度和更高的工作温度,同时还要保证15年的使用寿命。本报告介绍了800V平台和采用碳化硅逆变器的技术前景。此外,随着半导体芯片功率密度过去十年来取得的指数级增长,报告还进一步讨论了新的双面冷却设计、铜键合和引线框架如何作为赋能者兴起。

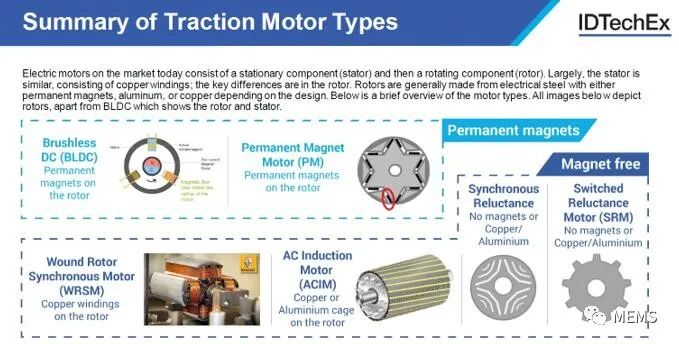

电机

如今,电机市场仍在不断发展,新设计涌现,功率和扭矩密度不断提高,所用材料也得到了更多的考量。这些不仅仅是通过轴向磁通电机,以及原始设备制造商完全取消稀土等渐进式的改进。

电机有几个关键性能指标。功率和扭矩密度的改善,能够以更小、更轻的封装实现更好的驾驶动态性能,而重量和空间对于电动汽车来说都非常重要。另一个关键指标是驱动循环效率。提高效率意味着在车辆加速时,电池中存储的宝贵能量浪费得更少,从而在相同电池容量下提高行驶里程。由于电机设计存在很多不同的考量因素,因而电动汽车市场采用了几种不同的解决方案,包括永磁电机、感应电机和绕线转子电机。

电机类型概览

本报告揭示了电机技术、功率和扭矩密度以及材料利用方面的趋势。报告通过汽车制造商应用案例,并按电机类型(永磁电机、感应电机、绕线转子电机、轮内电机和轴向磁通电机)细分的技术展望,阐明了电动汽车市场的上述趋势。

审核编辑 :李倩

-

电动汽车

+关注

关注

156文章

12069浏览量

231133 -

燃料电池

+关注

关注

26文章

957浏览量

95164 -

自动驾驶

+关注

关注

784文章

13787浏览量

166407

原文标题:《电动汽车技术及市场-2022版》

文章出处:【微信号:MEMSensor,微信公众号:MEMS】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

电动汽车发展、火灾隐患及防控全解析

浅谈电动汽车火灾特点及处理对策研究

电动汽车充电桩系统方案设计

电动汽车直流与交流充电桩技术研究和应用

关于电动汽车直流与交流充电桩的技术研究和应用

中国反对美欧对电动汽车产业的贸易限制

2024年小米汽车产业链分析及新品上市全景洞察报告

国家计量数据基地(电动汽车)建设,助力电动汽车计量数据提升

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局

2024年中国新能源汽车产业发展十大趋势

Forvia将裁员1万人应对全球汽车向电动汽车的转变

电动汽车充电的关键技术

电动汽车产业发展中的隔离技术

工商网监

工商网监

评论