丘钛微创业板IPO成功过会!全球排名第三,三年赚23亿!手机摄像头模组陷增长乏力困境

丘钛微创业板IPO成功过会!全球排名第三,三年赚23亿!手机摄像头模组陷增长乏力困境

电子发烧友网报道(文/莫婷婷)2019年12月,证监会会就《上市公司分拆所属子公司境内上市试点若干规定》公开征求意见中提到,分拆上市将面向整个市场,不仅限于科创板,由此掀起A股分拆上市热潮,直至今年,半导体行业中也有相关企业选择拆分子公司上市,丘钛微就是其中之一。

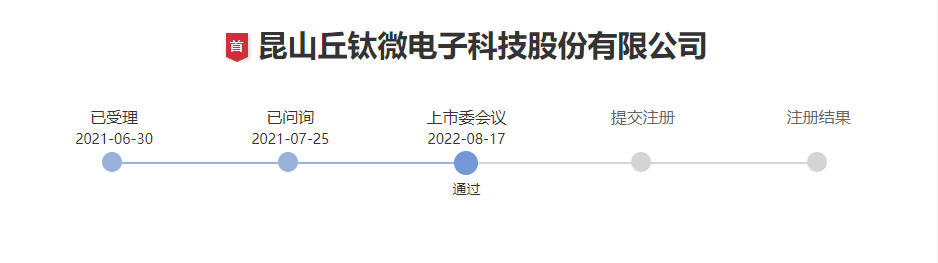

昆山丘钛微电子科技股份有限公司(以下简称:丘钛微)是丘钛科技全资控股公司,主要从事摄像头模组的设计、研发、制造和销售,是全球第三大智能手机摄像头模组企业,仅次于欧菲光和舜宇光学。根据深交所的公告称,丘钛微在创业板首发上会,并且在8月17日顺利过会。

、

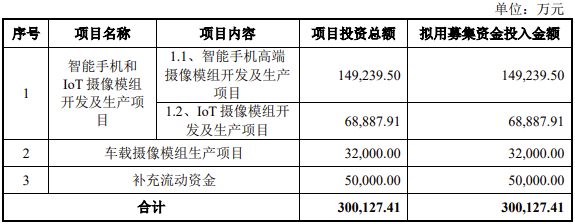

此次上市,丘钛微拟募集30.01亿元,用于智能手机和IoT摄像模组开发及生产项目、车载摄像模组生产项目及补充流动资金。

智能汽车、IoT带动市场潜力释放

根据 Yole 预测,2019 年至2025年,全球摄像头模组出货量将从55 亿颗增长至89亿颗,复合年均增长率达 8.2%;销售额将从313 亿美元增长至570 亿美元,复合年均增长率达 10.5%。摄像头模组可用于智能手机、智能汽车、以及IoT等各个领域,未来随着智能汽车、IoT领域市场需求的提升,摄像头模组也会同步得到快速发展和更新迭代。

在智能手机上,其发展趋势主要有从单摄向多摄,像素不断提高,3D Sensing(双目视觉、结构光与 ToF)、潜望式摄像头等技术逐步得到应用。

在智能汽车上,自动驾驶以及智能座舱的发展都给车载摄像头带来了成长空间。ICV Tank报告显示,2021 年全球平均车辆配置2.3 颗摄像头,预计到 2026 年将达到 3.8 颗/台。

在IoT市场,在机器视觉、高清视频等领域中,摄像头模组已经成为获取信息重要电子元器件,例如扫地机器人、智能门锁等智能家居应用场景。另外,摄像头作为 VR/AR 设备的核心传感器也具备至关重要的作用。

目前,摄像头模组企业包括欧菲光、舜宇光学、富士康、信利国际、LG Innotek等。丘钛微是最早于摄像头模组制造中采用 COB、COF、MOB及 MOC 技术的模组厂商之一,同时也是国内率先量产 3D 结构光模组和首家量产微云台模组的厂商。丘钛微在招股书中介绍,公司产品覆盖二百万至一亿八百万像素的超薄摄像头、双/多摄像头模组、OIS 摄像头模组、3D Sensing 摄像头模组、车载摄像头模组和 IoT 摄像头模组等产品。

丘钛微产品应用领域

招股书显示,截至 2021年12 月31 日,公司及控股子公司已获授权专利 259 项,其中发明专利 48 项,合计研发人员数量达 964 人。丘钛微已经进入华为、小米、石头科技、小天才、上汽通用五菱、吉利汽车、小鹏汽车等终端品牌的供应链。

在竞争激烈的摄像头模组赛道上,丘钛微已经取得了亮眼的成绩。如今从丘钛科技分拆上市,或能充分利用自身资源,搭建第二增长曲线,实现新的发展。不过丘钛微也表示,随着龙头厂商垂直整合上游行业或横向并购,摄像头模组行业的集中度不断提升,未来龙头厂商之间的竞争将越来越激烈。这也意味着,丘钛微必须打造新的竞争力,以应对市场挑战。

三年净赚超23亿,高端化战略成效显著

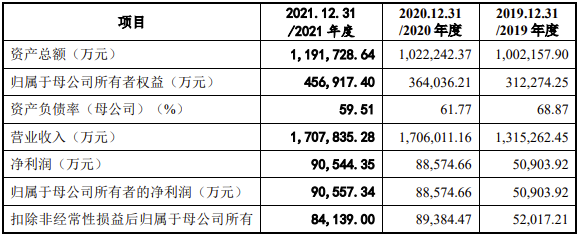

在消费电子、IoT等市场的需求带动下,丘钛微在2019年到2021年实现了营收和净利润的稳定增长。招股书显示,2019年至2021年,丘钛微的营收分别为131.53亿元、170.6亿元和170.78亿元,对应的归母净利润分别为5.09亿元、8.86亿元和9.06亿元,三年净赚超22.7亿元。

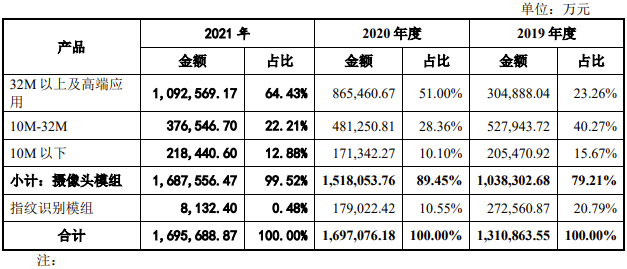

在营收结构上,摄像头模组在2021年贡献了99.52%的营收,指纹识别模组的营收占比不断下降,从2019年的20.79%,下降到2021年的0.48%。

细分来看,32M 以上及高端应用产品的营收超过6成,并且占比逐年上升,丘钛微表示,主要是公司推动产品高端化战略,加大对三星、联想等重要客户的开发力度,扩大32M 以上及高端摄像头模组领域的市场份额。2021年的平均单价为71.92元/个。总体来说看,随着各类型产品工艺及供应链不断成熟, 摄像头模组的平均销售单价呈现下降趋势。

值得期待的是,高像素产品占比不断提升将成为丘钛微未来业绩的增长点。根据 TSR 数据,2019 年 40MP万及以上像素的手机摄像头占比仅为 6.5%,2024 年 40MP 万及以上像素的手机摄像头占比预计将提升至 26.0%。

对于指纹识别模组,在2019年至2021年,丘钛微的指纹识别模组收入占比逐年下降,丘钛微表示主要受疫情影响,下游智能手机出货量下降所致。另外,光学指纹识别模组随着技术和市场的成熟,产品单价也有所下降,2019年的销售均价为26.73元/个,到2021年的销售均价仅为18.76元/个。

手机市场需求放缓造成存货,成长动力面临考验

尽管丘钛微一直在保持营收增长,但增速并不明显,甚至在2021年险些陷入增长停滞,公司毛利率也出现下滑,报告期内的毛利率分别为8.96%、10.43%和 10.35%。

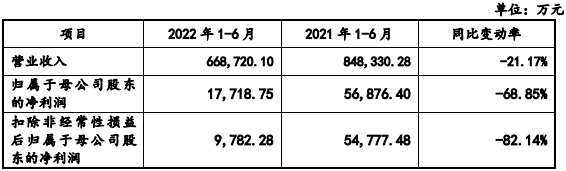

财报显示,2022年上半年,丘钛微的营业收入、归母净利润、扣非净利润均不及去年同期,分别下滑21.17%、68.85%、82.14%。丘钛微提到了三大原因,一是消费市场需求放缓、智能手机摄像头模组市场竞争加剧;二是受下游需求下降、新冠疫情多点爆发影响,丘钛微产能利用率下降,单位产品制造成本上升;三是上游芯片产能紧张,发行人关键原材料 CMOS 图像传感器芯片价格传导尚未到位、采购成本尚未同比例下降;四是用工成本上升;五是IoT 和车载摄像头模组业务未能实现受益。

此外,丘钛微统计,2022年营业收入预计约为133亿元至139亿元,同比下滑18.61%至22.12%。业绩下滑初见端倪,丘钛微也在招股书表示,“如果公司不能进一步提高市场份额、优化产品结构、提高生产效率,或IoT、车载行业客户的开拓情况不及预期,则会存在因智能手机摄像头模组市场竞争加剧导致盈利能力下滑的风险。”

需要注意的是,丘钛微业绩下滑跟其上游原材料供应以及下游客户有较大的关系。

在客户方面,丘钛微的主要终端客户分别为OPPO、vivo、小米、荣耀等手机厂商。2019至2021年,丘钛微前五大终端客户集中度分别为92.17%、96.09%、87.38%。在2021年,OPPO、vivo共享了38.09%、32.23%的营收。手机市场已经是丘钛微的重要市场,未来国内手机市场需求下滑或进一步造成影响。

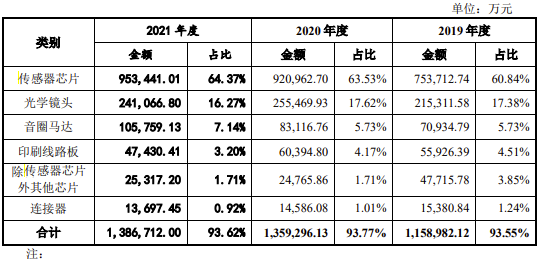

在供应商方面,丘钛微的上游主要为传感器芯片、镜头、音圈马达等供应商。报告期内,传感器芯片的采购金额占原材料采购金额的比例都在六成以上。原材料的战略性备货原本是为了解决芯片短缺的影响,但由于销售规模下降,造成了丘钛微的存货跌价准备金额持续走高。

招股书显示,在各报告期末,公司存在库龄超过1年的存货,占公司报告期末存货账面余额的比例约为 1%至 2%,占比相对较低。不过,丘钛微也表示,若原材料市场、客户需求发生重大不利变化,可能导致存货跌价风险,将给公司经营业绩产生不利影响。

图:各类主要原材料采购金额及占原材料采购总额比例

未来,丘钛微能否通过上市扭转当下局面,实现快速的增长,保持全球前三的市场地位,还有得通过消费市场考验。在智能手机市场无法获得更多手机摄像头模组的成长动力时,车载摄像头模组、IoT 摄像头模组能否为丘钛微力挽狂澜带来新的业务增长点,值得期待。

昆山丘钛微电子科技股份有限公司(以下简称:丘钛微)是丘钛科技全资控股公司,主要从事摄像头模组的设计、研发、制造和销售,是全球第三大智能手机摄像头模组企业,仅次于欧菲光和舜宇光学。根据深交所的公告称,丘钛微在创业板首发上会,并且在8月17日顺利过会。

、

此次上市,丘钛微拟募集30.01亿元,用于智能手机和IoT摄像模组开发及生产项目、车载摄像模组生产项目及补充流动资金。

智能汽车、IoT带动市场潜力释放

根据 Yole 预测,2019 年至2025年,全球摄像头模组出货量将从55 亿颗增长至89亿颗,复合年均增长率达 8.2%;销售额将从313 亿美元增长至570 亿美元,复合年均增长率达 10.5%。摄像头模组可用于智能手机、智能汽车、以及IoT等各个领域,未来随着智能汽车、IoT领域市场需求的提升,摄像头模组也会同步得到快速发展和更新迭代。

在智能手机上,其发展趋势主要有从单摄向多摄,像素不断提高,3D Sensing(双目视觉、结构光与 ToF)、潜望式摄像头等技术逐步得到应用。

在智能汽车上,自动驾驶以及智能座舱的发展都给车载摄像头带来了成长空间。ICV Tank报告显示,2021 年全球平均车辆配置2.3 颗摄像头,预计到 2026 年将达到 3.8 颗/台。

在IoT市场,在机器视觉、高清视频等领域中,摄像头模组已经成为获取信息重要电子元器件,例如扫地机器人、智能门锁等智能家居应用场景。另外,摄像头作为 VR/AR 设备的核心传感器也具备至关重要的作用。

目前,摄像头模组企业包括欧菲光、舜宇光学、富士康、信利国际、LG Innotek等。丘钛微是最早于摄像头模组制造中采用 COB、COF、MOB及 MOC 技术的模组厂商之一,同时也是国内率先量产 3D 结构光模组和首家量产微云台模组的厂商。丘钛微在招股书中介绍,公司产品覆盖二百万至一亿八百万像素的超薄摄像头、双/多摄像头模组、OIS 摄像头模组、3D Sensing 摄像头模组、车载摄像头模组和 IoT 摄像头模组等产品。

丘钛微产品应用领域

招股书显示,截至 2021年12 月31 日,公司及控股子公司已获授权专利 259 项,其中发明专利 48 项,合计研发人员数量达 964 人。丘钛微已经进入华为、小米、石头科技、小天才、上汽通用五菱、吉利汽车、小鹏汽车等终端品牌的供应链。

在竞争激烈的摄像头模组赛道上,丘钛微已经取得了亮眼的成绩。如今从丘钛科技分拆上市,或能充分利用自身资源,搭建第二增长曲线,实现新的发展。不过丘钛微也表示,随着龙头厂商垂直整合上游行业或横向并购,摄像头模组行业的集中度不断提升,未来龙头厂商之间的竞争将越来越激烈。这也意味着,丘钛微必须打造新的竞争力,以应对市场挑战。

三年净赚超23亿,高端化战略成效显著

在消费电子、IoT等市场的需求带动下,丘钛微在2019年到2021年实现了营收和净利润的稳定增长。招股书显示,2019年至2021年,丘钛微的营收分别为131.53亿元、170.6亿元和170.78亿元,对应的归母净利润分别为5.09亿元、8.86亿元和9.06亿元,三年净赚超22.7亿元。

在营收结构上,摄像头模组在2021年贡献了99.52%的营收,指纹识别模组的营收占比不断下降,从2019年的20.79%,下降到2021年的0.48%。

细分来看,32M 以上及高端应用产品的营收超过6成,并且占比逐年上升,丘钛微表示,主要是公司推动产品高端化战略,加大对三星、联想等重要客户的开发力度,扩大32M 以上及高端摄像头模组领域的市场份额。2021年的平均单价为71.92元/个。总体来说看,随着各类型产品工艺及供应链不断成熟, 摄像头模组的平均销售单价呈现下降趋势。

值得期待的是,高像素产品占比不断提升将成为丘钛微未来业绩的增长点。根据 TSR 数据,2019 年 40MP万及以上像素的手机摄像头占比仅为 6.5%,2024 年 40MP 万及以上像素的手机摄像头占比预计将提升至 26.0%。

对于指纹识别模组,在2019年至2021年,丘钛微的指纹识别模组收入占比逐年下降,丘钛微表示主要受疫情影响,下游智能手机出货量下降所致。另外,光学指纹识别模组随着技术和市场的成熟,产品单价也有所下降,2019年的销售均价为26.73元/个,到2021年的销售均价仅为18.76元/个。

手机市场需求放缓造成存货,成长动力面临考验

尽管丘钛微一直在保持营收增长,但增速并不明显,甚至在2021年险些陷入增长停滞,公司毛利率也出现下滑,报告期内的毛利率分别为8.96%、10.43%和 10.35%。

财报显示,2022年上半年,丘钛微的营业收入、归母净利润、扣非净利润均不及去年同期,分别下滑21.17%、68.85%、82.14%。丘钛微提到了三大原因,一是消费市场需求放缓、智能手机摄像头模组市场竞争加剧;二是受下游需求下降、新冠疫情多点爆发影响,丘钛微产能利用率下降,单位产品制造成本上升;三是上游芯片产能紧张,发行人关键原材料 CMOS 图像传感器芯片价格传导尚未到位、采购成本尚未同比例下降;四是用工成本上升;五是IoT 和车载摄像头模组业务未能实现受益。

此外,丘钛微统计,2022年营业收入预计约为133亿元至139亿元,同比下滑18.61%至22.12%。业绩下滑初见端倪,丘钛微也在招股书表示,“如果公司不能进一步提高市场份额、优化产品结构、提高生产效率,或IoT、车载行业客户的开拓情况不及预期,则会存在因智能手机摄像头模组市场竞争加剧导致盈利能力下滑的风险。”

需要注意的是,丘钛微业绩下滑跟其上游原材料供应以及下游客户有较大的关系。

在客户方面,丘钛微的主要终端客户分别为OPPO、vivo、小米、荣耀等手机厂商。2019至2021年,丘钛微前五大终端客户集中度分别为92.17%、96.09%、87.38%。在2021年,OPPO、vivo共享了38.09%、32.23%的营收。手机市场已经是丘钛微的重要市场,未来国内手机市场需求下滑或进一步造成影响。

在供应商方面,丘钛微的上游主要为传感器芯片、镜头、音圈马达等供应商。报告期内,传感器芯片的采购金额占原材料采购金额的比例都在六成以上。原材料的战略性备货原本是为了解决芯片短缺的影响,但由于销售规模下降,造成了丘钛微的存货跌价准备金额持续走高。

招股书显示,在各报告期末,公司存在库龄超过1年的存货,占公司报告期末存货账面余额的比例约为 1%至 2%,占比相对较低。不过,丘钛微也表示,若原材料市场、客户需求发生重大不利变化,可能导致存货跌价风险,将给公司经营业绩产生不利影响。

图:各类主要原材料采购金额及占原材料采购总额比例

未来,丘钛微能否通过上市扭转当下局面,实现快速的增长,保持全球前三的市场地位,还有得通过消费市场考验。在智能手机市场无法获得更多手机摄像头模组的成长动力时,车载摄像头模组、IoT 摄像头模组能否为丘钛微力挽狂澜带来新的业务增长点,值得期待。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1216浏览量

32661 -

创业板

+关注

关注

0文章

209浏览量

8899

发布评论请先 登录

相关推荐

消费类摄像头热销海内外,萤石出货量全球排名第一

随着消费者对家庭安全、便捷生活的需求日益增长,智能摄像头作为智能家居的重要组成部分,其市场需求将持续扩大。IDC《全球智能家居设备市场季度跟踪报告,2024年第二季度》显示,二季度

3C配件厂商绿联创业板上市!市值超180亿,三年净赚10亿

7月26日,深圳市绿联科技股份有限公司(以下简称:绿联科技)在创业板成功上市,证券代码为301606。 本次创业板IPO上市,绿联科技共发行4150万股,发行价为21.21元/

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

电子发烧友网报道(文/刘静)近日,广州明美新能源股份有限公司(以下简称:明美新能)创业板IPO更新财务资料。明美新能创业板IPO继2022年

泽润新能深交所创业板成功过会

江苏泽润新能科技股份有限公司(以下简称泽润新能)近日在深交所创业板成功通过IPO审核,这标志着这家专注于新能源电气连接、保护和智能化技术领域的高新技术企业,即将开启资本市场的新篇章。泽润新能以其专业提供光伏组件接线盒产品一体化解

辉芒微创业板IPO终止

据深交所官网信息,辉芒微电子(深圳)股份有限公司(简称“辉芒微”)创业板IPO已终止。辉芒微申请撤回发行上市申请文件,深交所根据规则决定终止其上市审核。

中鼎恒盛创业板IPO审核终止

近日,中鼎恒盛气体设备(芜湖)股份有限公司(以下简称“中鼎恒盛”)的创业板首次公开发行股票(IPO)计划宣告终止。根据深圳证券交易所(深交所)官网的公开信息,中鼎恒盛主动撤回了发行上市申请文件,深交所据此决定终止对其在创业板上市

晶华电子创业板IPO审核终止

近日,深圳晶华显示电子股份有限公司(简称“晶华电子”)的创业板IPO审核状态发生变更,由原先的审核中变更为“终止”。据悉,此次终止审核的原因系公司与保荐人主动撤回了上市申请,根据相关规定,深交所决定终止对晶华电子首次公开发行股票并在创业

辉芒微电子创业板IPO终止

深交所官网最新信息显示,辉芒微电子(深圳)股份有限公司(以下简称“辉芒微”)的创业板IPO已处于终止状态。这家主要从事高性能模拟信号及数模混合信号集成电路研发、设计和销售的企业,拥有MCU、EEPROM和PMIC

大族封测创业板IPO终止

深圳市大族封测科技股份有限公司(以下简称“大族封测”),一家在LED及半导体封测专用设备制造领域处于国内领先地位的公司,近日宣布撤回其首次公开发行股票并在创业板上市的申请文件。这一决定意味着大族封测的创业板IPO计划暂时告一段落

晶亦精微科创板IPO成功过会

近日,北京晶亦精微科技股份有限公司(以下简称“晶亦精微”)科创板IPO成功过会,标志着这家专注于半导体设备研发、生产、销售及技术服务的公司即将迎来新的发展阶段。

博菱电器终止创业板IPO上市

深圳证券交易所近日披露,博菱电器及其保荐机构国投证券已共同决定撤回上市申请,这标志着该公司原计划在创业板的上市计划已终止。这一决定距其成功过会已过去整整一年,市场的期待终究未能等来其上

信通电子IPO成功过会

近日,山东信通电子股份有限公司(下称“信通电子”)在深市主板IPO成功过会,即将进入发行准备程序。这一消息标志着信通电子在资本市场取得了重要的突破,成为2024年山东省首家

大族封测创业板IPO终止

深圳市大族封测科技股份有限公司(简称“大族封测”)近日向深交所提交了撤回创业板IPO上市申请文件的申请。根据相关规定,深交所已终止对其首次公开发行股票并在创业板上市的审核。

工商网监

工商网监

评论