安森美再一次明确了亚洲市场的重要性

安森美再一次明确了亚洲市场的重要性

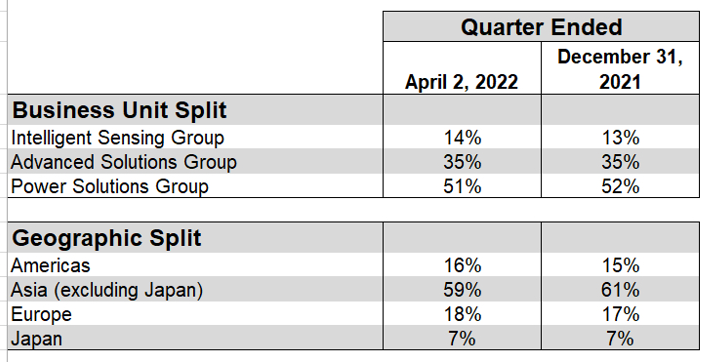

2022年第一季度财报中,全球知名半导体厂商安森美(onsemi)再一次明确了亚洲市场(除日本外)的重要性。亚洲地区对安森美全球市场的贡献依然过半,仅比2021年底降低了2个百分点。

“中国是安森美最核心的市场之一,贡献了近一半营业额。”电驱动云论坛上,安森美中国区汽车市场技术负责人,吴桐博士强调。

安森美在韩国、马来西亚、中国的苏州和深圳都设了产线,其在亚太地区拥有完善的供应链体系。

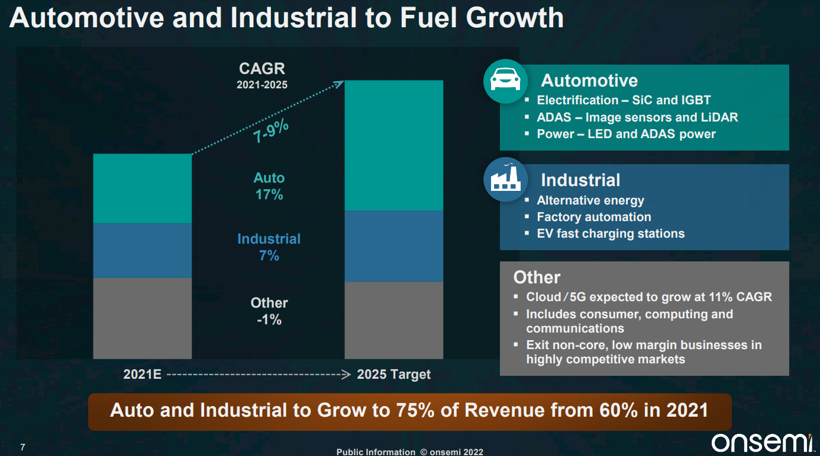

吴桐表示,安森美未来的工作重点将放在电动汽车和工业两个领域。以电动汽车为例,无论是主驱、充电、智能驾驶和车机娱乐系统,或是域控制器等新概念,都需要基于相应的半导体解决方案,这也是企业绝佳的增长点。

电动汽车市场半导体需求快速增长

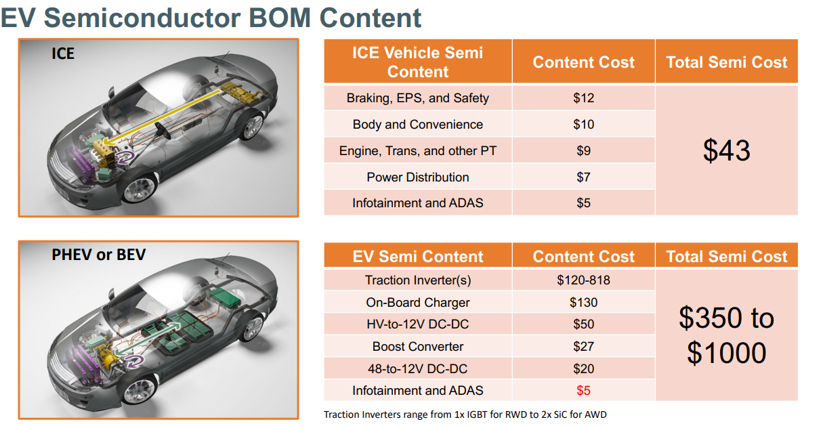

传统燃油车内半导体的使用比例普遍不高,但随着电动汽车和插电混动汽车的飞速普及,半导体在汽车电子方向上的占比有了大幅提升。

从成本上来衡量,先前一辆汽车所使用半导体器件的价值不超过50美元,现在或许有一千美元以上。

随着新能源汽车的发展,整车采用半导体器件的数量成几何倍数增长,造成电动汽车市场的半导体需求总量呈现指数级飞跃。

吴桐认为,半导体行业需要基于长期性的产能规划实现有序增容,采用智能化的投产方式以适应下游客户的需求。

安森美目前的扩产路径,是通过垂直整合产业链,前后端互通保证连贯性。通过技术自研和收购的方式,从6英寸向8英寸晶圆进行布局。

以安森美布局电驱动领域的碳化硅器件为例。

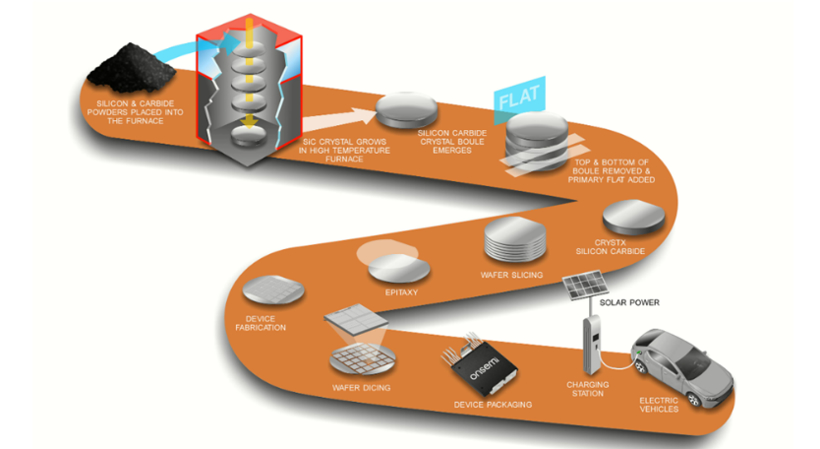

碳化硅(SiC)又称宽禁带半导体,相比元素半导体(比如硅),禁带宽度大、击穿场强高、热导率高、抗辐射能力强、频率高。可用于高温、高频、抗辐射及大功率器件。

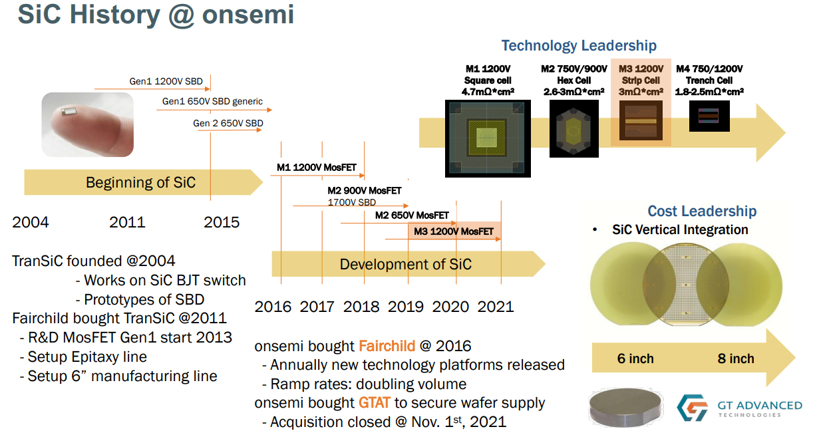

早在2004年, 名为TranSiC(之后被安森美收购)开始了对于SiC BJT转换器的研究;2016年,安森美以24亿美元现金完成对FairChild(仙童半导体)的收购,这促进了安森美全系列低中高压产线整合。同年,安森美推出第一款碳化硅产品:M1 1200 V MOSFET。六年后,该产品的第四代也即将面世。

2021年8月,安森美宣布和碳化硅生产商GT Advanced Technologies (GTAT)达成最终收购协议,以4.15亿美元现金收购GTAT。

吴桐表示,碳化硅相比于硅的技术难点,在于从研磨和切割到晶柱成型的整个过程。而GTAT不仅拥有碳化硅产能,还有设备制造的能力,收购GTAT意味着安森美完成了对碳化硅产业链前端的整合。

预计收购GTAT后,安森美会着力推进8英寸晶圆市场化,大力扩展产线以补充产能。在碳化硅方面,2022-2023年的资本支出预计会占到其总收入的12%。

高压化电驱动发展未来方向

布局十八年,安森美为何看好碳化硅的发展前景?

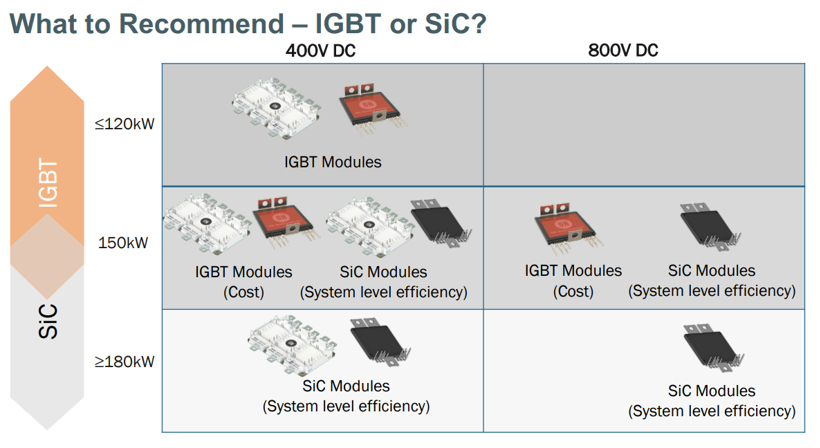

吴桐表示,电驱动发展大方向是从400 V到800 V,系统发展趋势是用SiC MOSFET取代Si IGBT。

平台高压化,从需求讲是为解决里程焦虑,这是从电动车问世以来制约其市场需求的“老大难”问题,传统燃油车续航里程平均接近700公里,而电车续航超过700公里已属于佼佼者。

吴桐认为,目前流行的换电模式和平台高压化殊途同归,双方可实现相互加成。除此以外,从技术上讲,平台高压化还可以带来充电效率的提升:电压提高,同等功率下的电损耗低,效率提升,续航也会相应得到提升。

此外,800 V系统还可以带来新的技术和市场增长点。目前,400 V系统中IGBT的成本和性能都已经达到了较好的平衡,市面上还没有企业进行800 V系统的量产,新市场对技术的包容度更高,可以在性能上有所突破。

平台的高压化必然带来元器件的更新。比如400 V下,Si IGBT的实际耐压需求接近600 V,当电压提升到800 V,元器件的实际耐压需求将达到1200 V,这要求适用于400 V的Si IGBT必须被有更高耐压值的元器件所替代,比如宽禁带半导体SiC。

碳化硅上车路漫漫其修远兮

吴桐表示,“碳化硅的出现给了下游市场很大的空间去做提升,无论是从功率密度还是功率等级,甚至在开关频率等方面的可操控性也有了升级,其中EV(电动车)是碳化硅器件重点关注的行业。”

但是应该注意,从出现新的技术增长点,到规模化生产,再到同主流产品Si IGBT争夺装车量和市占率,每个阶段都要经历漫长的研发和产能规划过程。

从结果回溯,助力碳化硅上车。产业链前后端需要系统性的整合与升级,下游需求提供清晰的优化方向,上游供应配合实现性能的突破,上下游的信息交互是一个双向促进的过程。

在此之前,必须打通碳化硅供应链,实现生产规模与产品良率的同步提升,进而降低产品单价,打造市场优势,安森美的布局也是针对这一难点。

目前,安森美和绝大多数看好碳化硅前景的半导体企业,均处于着手解决碳化硅器件在制造、切割、互连、封装等工艺技术痛点的阶段。

从制造工艺看,碳化硅作为化合物,晶圆提纯的工艺难度高于硅单质,生长的环境温度更高且容易产生杂质,且目前尚未达到规模化产出,相比于硅良率更低。

就切割过程而言,单质硅容易切薄,且硅柱很长,取优质部分可以切头去尾。然而碳化硅的硬度介于刚玉和金刚石之间,既硬且脆,在切薄的过程中需要先切厚再减薄。“比如说需要100的晶片,但我要切成200,然后再做减薄。”吴桐表示切割过程中会有许多浪费,目前工艺不成熟的情况下,产品利用率、性价比和可靠性都不高。

在半导体掺杂过程中,传统的硅基半导体掺杂工艺多样,较为成熟的有热扩散和离子注入技术,都可以改变晶体中载流子的种类和浓度,从而调节其电学特性。

但这两类方法并不适用于碳化硅,以热扩散为例,其原理在于加热使晶体产生大量热缺陷,加剧热运动,提高原子的扩散系数,而碳化硅中原子的扩散系数极低,且在注入的激活退火中,大部分注入后杂质的扩散小到可以忽略不计。

吴桐表示,目前碳化硅只有一种特殊的掺杂方法,但其产能低、效率相比离子注入更低,也会对良率造成影响。但他同时也强调,安森美从2004年就开始布局碳化硅,在工艺的成熟度上属于行业前列,这也是安森美争夺这一领域龙头地位的信心所在。

碳化硅将如何改变模块封装

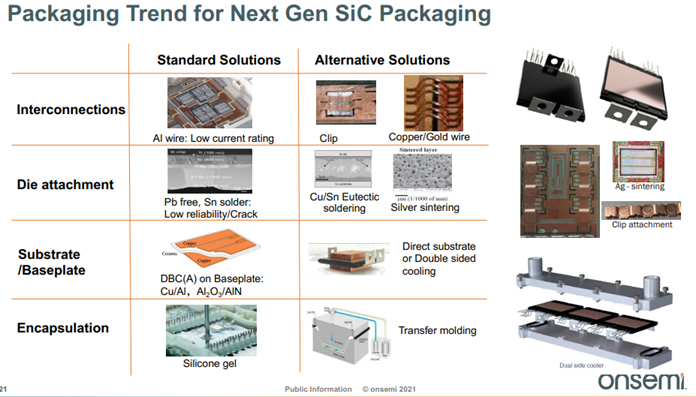

吴桐表示,模块设计在未来是走向塑封、小型和轻量级、大功率密度这几个方向。具体而言,碳化硅的参与可以从五个角度改变封装技术。

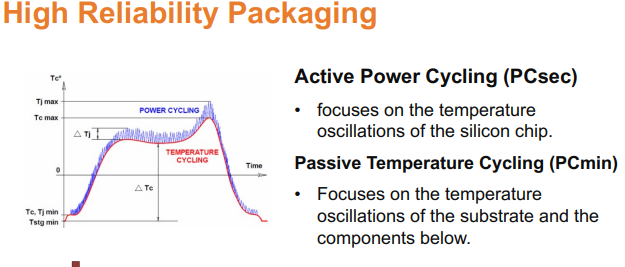

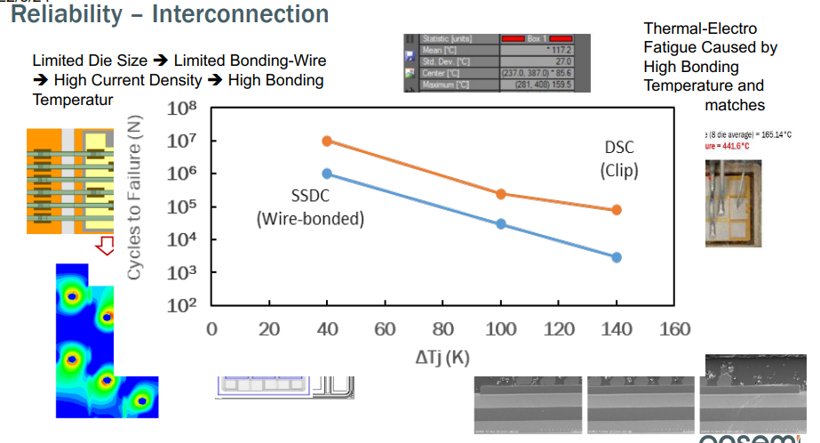

首先是可靠性测试,由于Si IGBT对于功率的要求不高,传统的六合一模块中可靠性是较大的短板,在对碳化硅器件封装可靠性的未来验证中,会着重分析功率循环和极温循环这两大测试。

相较于Si材料,SiC材料的CTE系数更大,SiC芯片在边缘产生的热应力更大。随着使用时间的增加,在功率循环过程中芯片层会与下部焊料层产生分离的现象,甚至会造成焊料层出现空洞。这些空洞带来的直接后果就是热阻升高,器件的热传导能力下降,散热变差。

相比于传统焊接技术,银烧结技术的应用可以很好的解决上述问题。银烧结技术也被称为低温连接技术,是指采用微米和纳米级的银颗粒通过烧结工艺进行材料连接的技术,是大功率模块封装中的关键技术。

吴桐表示,这主要是因为银烧结属于纳米多孔的材料,吸收应力和导热的能力都很强,使用银烧结技术对器件可靠性的提升有一定帮助。

与此同时,互连工艺也会发生改变。在相同的电流负载下,SiC MOSFET的面积是Si IGBT面积的一半。这一优势带来引线键合上的困难,随着SiC MOSFET的面积减小,单位电流密度增大,但单位面积上的键合丝数量是相对固定的,造成单根键合丝所承载电流量的增加。

从以下的模块测试图可以看出,高温点出现在键合点处。从切面图分析,模块的失效一方面是由于热阻提升,另一方面则是键合丝脱落。在极端情况下,还可能因为电流过大烧毁键合丝。

以上都会损伤器件的可靠性,在多次评估后,安森美提出用塑封模块代替灌胶模块,会将器件整体的可靠性提升到原有水平的四倍以上。

为了优化电感,在模块的具体设计上也会有所改变。

相同电流等级下,Si IGBT芯片的面积相比SiC MOSFET更大,所以可键合位点更多,但寄生电感量最小化不仅仅是通过键合丝数量的增加就可以达到的,吴桐表示,键合丝、基板材质、芯片连接处等设计是优化电感的关键,比如采用DPC(电镀陶瓷基板)、激光焊、叠层设计等等。

最后是对封装材料的升级,保证器件在高温工况下的可靠运行。

为提高SiC MOSFET的电流输出能力,增强器件的性价比,可以将原本的最高结温150℃进一步提升到200℃,相当于在成本相同的情况下多输出100 A电流。功率器件逐步向高运行结温的转变,也是安森美提倡塑封的一大原因。

功率半导体行业内的共识是:限制器件通流能力的主要是器件的热设计。比方说,不同的散热能力下,器件传输电流的能力不一样。如果通流能力弱,为了传输同样的电流,需要并联多个器件,相比一个而言,成本有很大的劣势。

通过对器件封装的升级,从而提升其散热能力,即便封装成本会有一定程度的增加,但系统层级下的通流能力更强。整体来看,此方案的性价比还是很高,也能满足终端的需求。

碳化硅会是下一个行业风口吗?它的到来和应用是否会加速高压化平台架构的建设?目前存在的诸多技术痛点又将如何解决?碳化硅上车之路漫漫,已布局近二十年的安森美能否成为行业龙头,引领技术的下一步突破?

新事物的发展总会带来诸多期待,但最终落点还是如吴桐所言:“用更好的技术服务这个市场。”

审核编辑 :李倩

-

电动汽车

+关注

关注

156文章

12067浏览量

231089 -

安森美

+关注

关注

32文章

1674浏览量

91994 -

碳化硅

+关注

关注

25文章

2748浏览量

49014

原文标题:布局碳化硅十八年 安森美如何改变芯片未来

文章出处:【微信号:onsemi-china,微信公众号:安森美】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

安森美荣获2024亚洲金选奖两项大奖

安森美亮相2024德国慕尼黑电子展

深度解析安森美Treo平台

安森美系统设计工具介绍

安森美推出基于BCD工艺技术的Treo平台

ODU MEDI-SNAP一次性医用插拔自锁插头产品介绍

安森美半导体完成对SWIR Vision Systems的收购

安森美完成收购CQD传感器技术公司SWIR Vision Systems

安森美在捷克投资20亿美元扩大半导体产能

一次性注射针刚性测试仪作用与重要性

隆基再一次蝉联PV Tech组件可融资性最高评级

安森美成立模拟与混合信号事业部

安森美2023年在工业领域的成就

获安森美颁奖,展现安富利新领域新价值

工商网监

工商网监

评论