帝奥微成功登陆科创板资本市场

帝奥微成功登陆科创板资本市场

电子发烧友网报道(文/刘静)今年模拟芯片企业上市热情高涨,希荻微、纳芯微、中微半导体、晶华微接连上市,8月23日再添上市新军,帝奥微成功登陆科创板资本市场。

本次上市,帝奥微发行总股数为6305万股,发行价格41.68元/股,开盘价53.66元/股,开盘涨28.74%。截至上午9:40分,股价增长至48.95元/股,最新涨幅17.44%,总市值突破123亿元。

帝奥微成立于2010年,长期专注高性能模拟芯片的研发、设计和销售,拥有信号链芯片和电源管理芯片两大产品线,在销产品型号超1200多款,年度销量超过10亿颗,主攻消费电子、智能LED照明、通讯设备、工控和安防以及医疗器械市场。

自创立以来,帝奥微深受资本青睐,先后完成八轮融资,获得OPPO、元禾璞华、小米长江产业基金、盛虔资本、国泰集成电路等知名机构或企业的投资。帝奥微董事长兼总经理鞠建宏先生,为帝奥微目前的第一大股东,其直接和间接控制帝奥微29.79%的股权。

两大产品线驱动业绩高速增长,毛利率大幅提升16.3个百分点招股书显示,近三年帝奥微的业绩规模和盈利能力均保持快速增长,年年创新高。

2019年到2021年,帝奥微净利润年均复合增长率高达706.19%,业内少见如此高速增长。

2021年帝奥微实现营业收入为5.08亿元,同比增长105.08%;同期取得的净利润为1.65亿元,同比增长310.77%。

报告期内,帝奥微的盈利能力也快速提升,2021年综合毛利率相较于2020年提升了16.3个百分点,达53.64%。

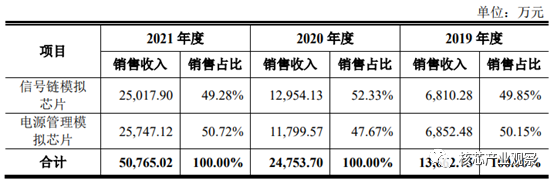

目前帝奥微主要通过销售信号链模拟芯片(运算放大器、高性能模拟开关、高速MIPI开关)、电源管理模拟芯片(DC/DC转换器、AC/DC转换器、高性能充电产品、通用电源管理芯片、负载及限流开关)来获益。这两大产品各占半壁江山,业务收入占总营收的比例相差不大。但在收入增速上,电源管理模拟芯片成为2021年收入增速最高的业务,同比增长118.20%。

在销售方面,2021年售价0.66元/颗的信号链模拟芯片销量已突破3.76亿颗,电源管理模拟芯片的销量是信号链芯片的1.69倍,达6.38亿颗,单价为0.40元/颗。

在客户方面,帝奥微采用经销为主的模式,2020年、2021年第一大客户均是LeyanElectronics Technology(HK)Co., Limited和深圳市联烨电子科技有限公司,为企业贡献近两成的营收。主要终端客户为OPPO、小米、山蒲照明、大华、海康威视、通力、华勤以及闻泰等集成厂商。

毛利率领先,市占率、研发费用率与同行企业存在差距帝奥微所处的模拟芯片行业,市场规模在2019年经历短暂下滑后,2020年、2021年逐渐复苏增长。根据WSTS的预测,2022年全球模拟集成电路行业市场规模将从2018年的587.85亿美元增长至792.49亿美元。

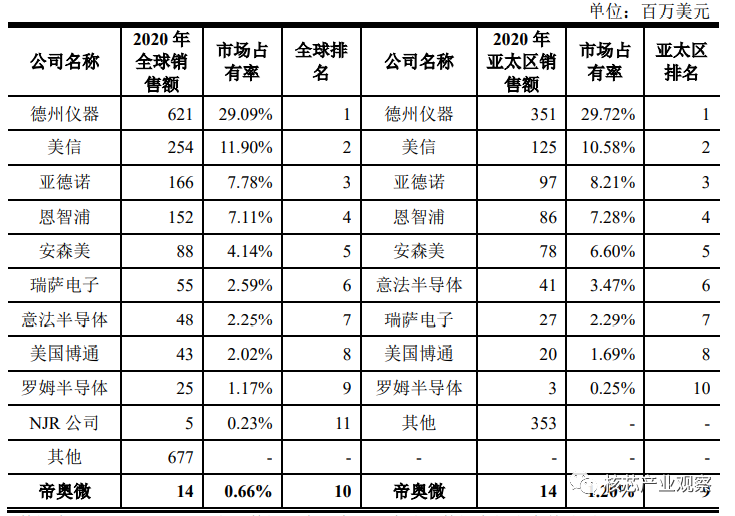

市场格局方面,模拟芯片全球市场主要被欧美厂商主导,据IC Insights的数据统计,2020年全球前十大模拟集成电路供应商依次为德州仪器、亚德诺、思佳讯、英飞凌、意法半导体、恩智浦、美信、安森美半导体、微芯、瑞萨电子,合计占据全球市场约63%的市场份额。其中,德州仪器占全球的市场份额比例为19%,为行业排名第一的龙头企业,其拥有上万种模拟芯片的产品型号。

根据Databeans对2020年度模拟接口市场份额及排名的统计,帝奥微2020年度模拟接口销售额在全球市场的占有率为0.66%,排名第10名。

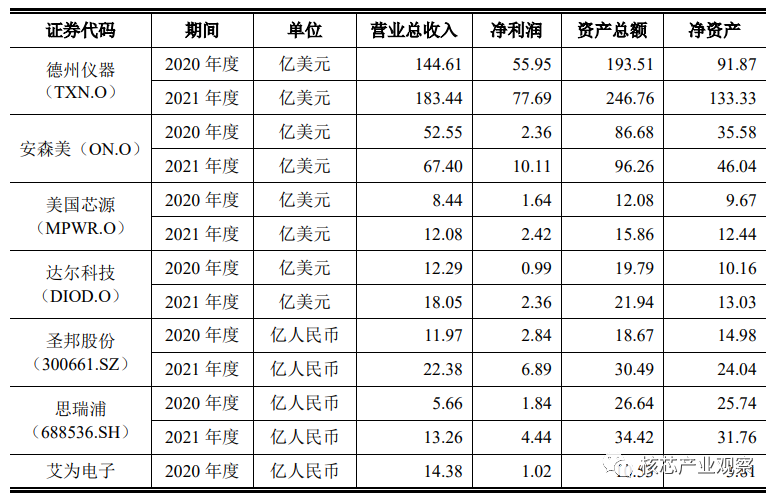

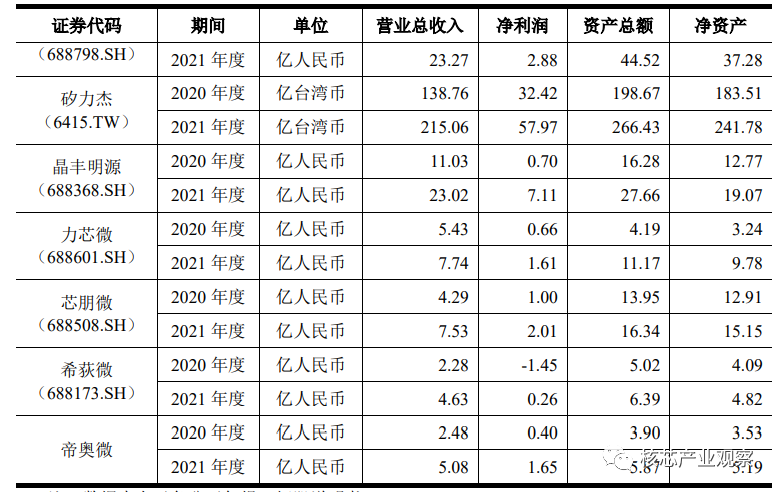

国内快速崛起的模拟芯片企业主要有圣邦股份、思瑞浦、艾为电子、矽力杰、晶丰明源、力芯微、芯朋微、希荻微。

2020年、2021年帝奥微在营收规模、净利润、资产方面,与同行企业的比较情况如下:

通过以上的对比数据可以看出,国内营收在20亿以上的A股上市公司相对较少,仅有晶丰明源、艾为电子、圣邦股份,而成立仅12年的帝奥微在资产规模、净资产、营业总收入和净利润水平方面与行业内主要的可比公司存在一定差距。但是从帝奥微2020年和2021年的经营数据看,收入和利润水平是大幅提高的,与同行企业的差距也进一步缩小了。

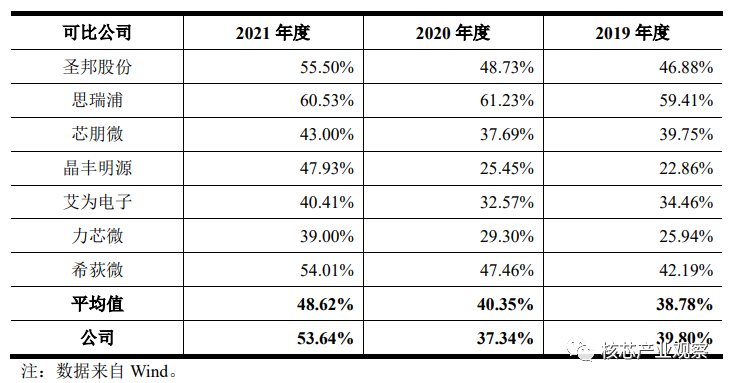

受益市场需求旺盛,叠加行业缺货,带来销售价格上涨,帝奥微及同行大部分企业2021年毛利率大幅增长。在比较中,帝奥微2021年的毛利率高于行业平均值,且高于力芯微、艾为电子、晶丰明源、芯朋微等上市企业。

报告期内,帝奥微与可比公司毛利率比较情况如下表所示:

在研发投入方面,2019年-2021年帝奥微的研发费用分别为0.22亿元、0.26亿元、0.45亿元,分别占当期总营收的比例为16%、10.52%、8.95%。研发所占比例虽逐年降低,但是研发投入是逐年加大的,2021年同比增长73.08%。招股书显示,帝奥微的研发费用主要由职工薪酬、折旧与摊销费用、材料费用以及测试开发费用等构成,其中研发职工薪酬占比超一半,且平均薪酬逐年大幅增加。

在同行内,帝奥微2021年的研发费用率略高于力芯微,低于圣邦股份、思瑞浦、芯朋微、艾为电子等绝大部分同行企业。

在技术实力上的对比,帝奥微是市场中少数掌握11GHz以上超高速USB3.1开关设计的供应商之一,其超高速USB3.1开关的DIO3340系列产品采用独特的USB走线布图以及结电容优化设计架构,在工作电压范围、-3dB带宽、串扰、最大功耗、ESD-HBM等方面优于其他竞品。

在电源管理芯片中的LED驱动芯片产品技术指标对比上,帝奥微的DIO8241系列产品解决了现有无频闪方案在灯丝灯TRIAC调光小电流时存在光抖动的问题,能够实现低于1%的闪烁百分比和低于0.1的短时间闪变值(Pst),性能在业内领先。

募资15亿,用于升级及扩产模拟芯片产品成功在科创板挂牌上市后,帝奥微将在资本市场融资的15亿资金,投入“模拟芯片产品升级及产业化项目”、“上海研发设计中心建设项目”、“南通研发检测中心建设项目”及补充流动资金,前两大募投项目至少需要四年的时间完成。

投资5.36亿元“模拟芯片产品升级及产业化项目”,将8400万元买楼,扩建生产场地,同时引进先进研发及生产所需的设备,扩充人员团队,推进自身模拟芯片产品技术升级及产业化进度,丰富自身的产品种类并提高盈利能力,满足持续增长的模拟市场需求。

此外,帝奥微还将花费4.50亿元募集资金,在上海市七宝万象中心建设研发设计中心,研发高速、高精度和高功率的模拟芯片产品。在产品型号上,帝奥微1200多款,而海外龙头企业德州仪器上万款,差距不小。募集资金到位后,将助力帝奥微进一步丰富产品种类,扩大产品覆盖的应用领域。

为了匹配逐渐扩大的生产规模,帝奥微花费3.59亿元在南通建设研发检测中心,服务于自身设计的模拟芯片产品,提高产品良率,增强自身的市场竞争力。“南通研发检测中心建设项目”将开展三大主要研发课题,分别为高压大功率器件测试技术、10A以上DC/DC转换器高低温测试、高速USB开关导通切换监控检测。

对于未来的发展规划,帝奥微表示将持续推进技术升级和产线拓展,沿着低功耗、大电流电源模块,高速接口,高性能运算放大器,精密ADC/DAC,氮化镓快充和汽车智能照明驱动等方向投入资金研发。

-

放大器

+关注

关注

143文章

13579浏览量

213362 -

模拟芯片

+关注

关注

8文章

626浏览量

51185 -

帝奥微电子

+关注

关注

0文章

49浏览量

5395

原文标题:帝奥微成功上市!开盘涨28.74%,业绩高速增长,募资15亿升级模拟芯片

文章出处:【微信号:elecfans,微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论