紫光国微上半年净利润超11亿!智能安全芯片业务毛利率稳步提升,拓展汽车芯片业务

紫光国微上半年净利润超11亿!智能安全芯片业务毛利率稳步提升,拓展汽车芯片业务

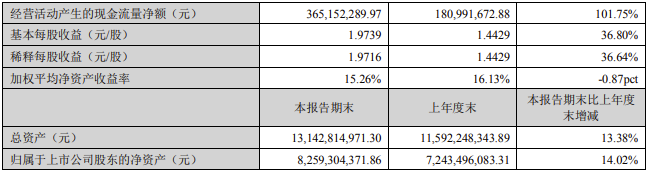

电子发烧友网报道(文/莫婷婷)近日,紫光国微公布2022年半年度报告。报告显示,公司实现营业收入29.05亿元,同比增长26.72%;归属于上市公司股东的净利润11.98亿元,同比增长36.81%;归属于上市公司股东的扣除非经常性损益的净利润11.54亿元,同比增长43.89%。

紫光国微2022年上半年业绩情况(图源:紫光国微)

紫光国微主营业务为智能安全芯片、特种集成电路、晶体元器件。对于今年上半年的业绩情况,紫光国微表示,特种集成电路业务整体保持快速增长,且毛利率有小幅提升。公司智能安全芯片业务营收有小幅增长,毛利率有明显提升,同比提升12%。公司晶体业务超 60%面向海外市场,营收稳定且毛利率同比有进一步提升。联营企业紫光同创的增长超预期,为公司贡献更多投资收益。

智能安全芯片业务需求持续增长,产能稳定

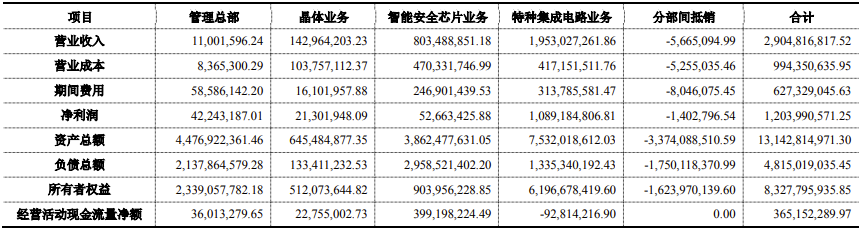

财报显示, 2022年半年报显示,智能安全芯片和特种集成电路营业收入占总营业收入的比重分别为27.66%、67.23%。其中,特种集成电路营收同比增长42.54%,毛利率实现78.64%。

近年来,紫光国微的智能安全芯片毛利率不断提升。对此,紫光国微在投资者关系活动中提到了两方面的原因。一是公司传统的SIM 卡产品毛利率较低,拉低了公司的平均毛利率,近几年公司 SIM 卡在海外市场的份额快速提升,提高了整体毛利水平。二是在市场系统性缺货时,公司主动持续优化产品结构,整体毛利率保持上升趋势。目前下游需求仍偏紧,公司产品在价格上更具有优势,由此也带动了整体毛利率水平向好。

受益于行业景气度提升,紫光国微的业务板块在手订单充沛,预计今年下半年也是如此。面对芯片紧缺,紫光国微稳定的供应链让公司产能紧张相对2021年有所缓解,在确保产能交付时发挥了重要作用。其中子公司深圳国微在2021 年底加强了测试环节储备,今年产能将得到进一步释放;同芯微预计今年下半年有新的增量都带来了积极作用。

在晶圆代工厂、模组厂都能够保证产能的基础上,紫光国微的智能安全芯片产能也得到保障,预计将成为全年营收增长的重要动力。据了解,紫光国微的整体订单交付周期已恢复正常交付周期,基本在3至6 个月左右。

顺利进入车载芯片领域,汽车安全芯片已小批量导入市场

2022年,紫光国微拓展了汽车芯片新赛道,其车规级安全芯片已小批量导入市场,车载控

制芯片正在进行路测,预计今年完成。从当下的进展也不难发现,紫光国微的汽车芯片业务主要分为两大部分,一部分是车规级安全芯片,属于车联网应用场景,为汽车相关的信息安全功能提供保障。另一部分则是车载控制器芯片。

中汽协的统计数据显示, 2022年上半年中国新能源车市场共完成260万的零售销量,同比增长120%。新能源汽车市场的发展,以及智能化、网联化的发展带动了车联网的发展,而车联网将对汽车的安全提出新的要求,车规级汽车安全芯片将在汽车市场迎来新的机遇。在智能安全芯片业务的基础上,紫光国微进入汽车安全芯片具有封装测试等安全可控的供应链,也有市场量产的能力,这些都将成为他的先发优势。

由于车载控制器芯片业务行业壁垒较高,这意味着紫光国微将加大研发投入。在投资者关系活动上,紫光国微透露今年上半年研发投入已达到 4.66 亿元,同比增幅 37.66%,全年研发总投入预计应该会超过 10 亿元,其中费用化占比在 80%左右。

在投资者关系活动上,提到未来发展,紫光国微表示,公司核心业务所处细分领域仍处于高景气周期,今年以来,公司通过加强内部协作、协调供应链资源等各项举措,产能紧缺的状况得到明显改善。同时,控股股东层面的重整事项已顺利完成,未来将对旗下核心产业投入更多资源,带动各板块高效协同发展。“希望下半年供应端能有更好的支撑,我们对于公司全年以及未来的发展是很有信心的。”

紫光国微2022年上半年业绩情况(图源:紫光国微)

紫光国微主营业务为智能安全芯片、特种集成电路、晶体元器件。对于今年上半年的业绩情况,紫光国微表示,特种集成电路业务整体保持快速增长,且毛利率有小幅提升。公司智能安全芯片业务营收有小幅增长,毛利率有明显提升,同比提升12%。公司晶体业务超 60%面向海外市场,营收稳定且毛利率同比有进一步提升。联营企业紫光同创的增长超预期,为公司贡献更多投资收益。

智能安全芯片业务需求持续增长,产能稳定

财报显示, 2022年半年报显示,智能安全芯片和特种集成电路营业收入占总营业收入的比重分别为27.66%、67.23%。其中,特种集成电路营收同比增长42.54%,毛利率实现78.64%。

近年来,紫光国微的智能安全芯片毛利率不断提升。对此,紫光国微在投资者关系活动中提到了两方面的原因。一是公司传统的SIM 卡产品毛利率较低,拉低了公司的平均毛利率,近几年公司 SIM 卡在海外市场的份额快速提升,提高了整体毛利水平。二是在市场系统性缺货时,公司主动持续优化产品结构,整体毛利率保持上升趋势。目前下游需求仍偏紧,公司产品在价格上更具有优势,由此也带动了整体毛利率水平向好。

受益于行业景气度提升,紫光国微的业务板块在手订单充沛,预计今年下半年也是如此。面对芯片紧缺,紫光国微稳定的供应链让公司产能紧张相对2021年有所缓解,在确保产能交付时发挥了重要作用。其中子公司深圳国微在2021 年底加强了测试环节储备,今年产能将得到进一步释放;同芯微预计今年下半年有新的增量都带来了积极作用。

在晶圆代工厂、模组厂都能够保证产能的基础上,紫光国微的智能安全芯片产能也得到保障,预计将成为全年营收增长的重要动力。据了解,紫光国微的整体订单交付周期已恢复正常交付周期,基本在3至6 个月左右。

顺利进入车载芯片领域,汽车安全芯片已小批量导入市场

2022年,紫光国微拓展了汽车芯片新赛道,其车规级安全芯片已小批量导入市场,车载控

制芯片正在进行路测,预计今年完成。从当下的进展也不难发现,紫光国微的汽车芯片业务主要分为两大部分,一部分是车规级安全芯片,属于车联网应用场景,为汽车相关的信息安全功能提供保障。另一部分则是车载控制器芯片。

中汽协的统计数据显示, 2022年上半年中国新能源车市场共完成260万的零售销量,同比增长120%。新能源汽车市场的发展,以及智能化、网联化的发展带动了车联网的发展,而车联网将对汽车的安全提出新的要求,车规级汽车安全芯片将在汽车市场迎来新的机遇。在智能安全芯片业务的基础上,紫光国微进入汽车安全芯片具有封装测试等安全可控的供应链,也有市场量产的能力,这些都将成为他的先发优势。

由于车载控制器芯片业务行业壁垒较高,这意味着紫光国微将加大研发投入。在投资者关系活动上,紫光国微透露今年上半年研发投入已达到 4.66 亿元,同比增幅 37.66%,全年研发总投入预计应该会超过 10 亿元,其中费用化占比在 80%左右。

在投资者关系活动上,提到未来发展,紫光国微表示,公司核心业务所处细分领域仍处于高景气周期,今年以来,公司通过加强内部协作、协调供应链资源等各项举措,产能紧缺的状况得到明显改善。同时,控股股东层面的重整事项已顺利完成,未来将对旗下核心产业投入更多资源,带动各板块高效协同发展。“希望下半年供应端能有更好的支撑,我们对于公司全年以及未来的发展是很有信心的。”

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯片

+关注

关注

456文章

51157浏览量

426814 -

紫光国微

+关注

关注

2文章

139浏览量

16107

发布评论请先 登录

相关推荐

净利润飙涨!13家AIoT公司H1业绩PK,谁家AIoT芯片布局最具潜力?

第二季度营收19.82亿元,同比上升21.99%。 随着2024年全球经济转暖,上半年中国AIoT芯片上市企业哪些喜人的表现,他们的营收和净利润呈现了怎样的变化?本文对数据进行详细

消息称商汤推动芯片业务独立

近日,商汤科技在其成立十周年之际,不仅进行了组织和人才结构的优化调整,还秘密推动了其芯片业务的独立,并成功完成了融资,以进一步缓解公司的财务压力。

探寻芯片行业的未来:产能提升与毛利率增长的双赢之道

在全球经济高速发展的今天,芯片作为现代工业的核心组件,其产能和毛利率问题日益凸显。随着技术的不断进步和市场竞争的加剧,芯片行业面临着前所未有的挑战。本文将深入探讨芯片产能和

闻泰科技中报:半导体业务谷底快速反弹,Q2毛利率大幅提升

8月28日,闻泰科技发布2024年半年报。报告期内,该公司实现营业收入335.9亿元,同比增加15.01%;归属于上市公司股东的净利润1.4亿元。 面对半导体和消费电子行业接连出现

毛利率下滑,芯片企业如何逆风翻盘?

在全球经济高速发展的今天,芯片作为现代工业的核心组件,其产能和毛利率问题日益凸显。随着技术的不断进步和市场竞争的加剧,芯片行业面临着前所未有的挑战。本文将深入探讨芯片产能和

格科微上半年营收同比增长42.94% 中高端产品市场份额持续提升

。其中第二季度营收15.01亿元,环比第一季度增长16.37%,第二季度归母净利润4732.61万元,环比第一季度增长56.90%,业绩增速明显。 今年上半年,受益全球手机市场复苏以及下游客户持续优化成本,格科

发表于 08-20 10:52

•521次阅读

九号公司发半年报,净利润5.96亿元同比增长167.8%

的净利润5.83亿元,同比增长175.61%。报告期内,公司智能电动两轮车、全地形车、智能割草机器人等产品表现强劲,带动公司毛利率同比增加2

一文解析宁德时代上半年毛利率超26%的背后

在2024年上半年期间,宁德时代凭借其稳健向上的优秀业绩,显示出了卓越的发展势头。最新的财务报告详细解读了公司在此期间的经营状况——其实现的营业收入高达人民币1,667.7亿元,净利润为人

功率半导体带来增量,时代电气上半年净利预增30.56%

近日,时代电气发布2024年半年度业绩预告。时代电气预计2024年上半年实现归母净利润15.07亿元,同比增长30.56%;归母扣非净利润1

净利润大涨2倍或7倍!恒玄科技和全志科技半年预告揭示IoT需求旺盛

增长68.24%;净利润预计达到1.48亿,同比增长199.68%。 7月15日,珠海全志科技公司披露业绩报告,公司预计2024年上半年累计归属于母公司所有者的净利润1.12

韦尔股份上半年业绩飙升,净利润预计大幅增长

7月5日晚间,国内领先的半导体企业韦尔股份发布了令人瞩目的上半年业绩预告,预示着公司在复杂多变的市场环境中依然保持强劲的增长势头。据公告显示,韦尔股份预计2024年上半年将实现净利润13.08

云从科技2023营收增长近2成 毛利率提升至52.29%

发布了2023年年报;根据云从科技年报数据显示,2023年云从科技营收6.29亿,同比增长19.33%;整体毛利率较稳步提高,由2022年的34.37%提升至52.29%。 此外,云从

高通第一财季业绩超预期,生成式AI覆盖所有芯片业务

增长23.8%。值得注意的是,生成式人工智能贯穿了高通手机、汽车、PC等几乎所有芯片业务线。此外,高通在芯片供应和专利授权方面,分别延长了与三星和苹果的协议。 QCT(

工商网监

工商网监

评论