国内规模最大的探针台设备企业被中止上市!业绩高速增长,募资5.56亿扩产及研发新品

国内规模最大的探针台设备企业被中止上市!业绩高速增长,募资5.56亿扩产及研发新品

电子发烧友网报道(文/刘静)近日,中介机构招商证券被立案调查,波及近30家企业IPO项目被中止,其中包括壹连科技、芯德通信、航安型芯、锐成芯微、强达电路等,连国内规模最大的探针台制造企业矽电股份也被迫中止,创业板上市按下暂停键!

探针台是半导体制造的关键设备,成立于2003年的矽电股份长期专注探针台研发与制造,攻克高精度快响应大行程精密步进技术、定位精度协同控制等在内的多项探针测试核心技术,打破海外厂商的垄断,成为中国大陆首家实现12英寸晶圆探针台设备量产的企业。

作为中国大陆规模最大的探针台设备制造企业,矽电股份拿下不少市场份额。根据SEMI和CSA Research统计的数据显示,2019年矽电股份在国内探针台设备市场占有率为13%,排名第四。

矽电股份此次IPO,原计划发行不超过1043.18万股,募集5.56亿元资金,大幅扩充探针台的产能,试图通过产能的扩张拿下探针台设备市场更多的份额。

成立至今19年,矽电股份一共完成三轮融资,其中前海众微、西博投资参与A轮融资外,2019年再度加码A+轮融资。而且在IPO前夕,矽电股份的两大客户三安光电、华为哈勃的高管突击成为股东,并分别直接持股2.40%、4%。现任董事长何沁修先生,直接持股12.22%。

业绩高速增长,超6成收入来自晶粒探针台

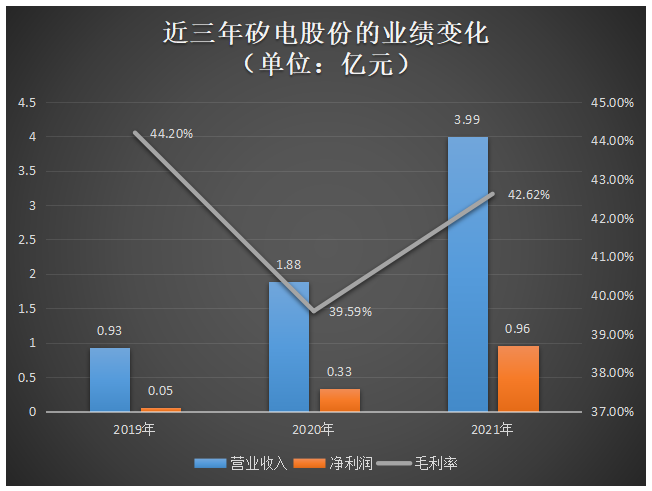

近三年矽电股份的营收规模以年均复合增长率106.82%的速度扩大,2020年、2021年营收均实现翻倍增长,且增长速度逐年提升。

净利润同样保持高速增长趋势,同期年均复合增长率高达326.34%,2021年净利润同比增长192.32%。报告期内,矽电股份的综合毛利率分别为44.20%、39.59%、42.62%。毛利率波动下降,跟矽电股份降价走量的策略有关,近三年矽电股份的探针台销量大增,2019年销量仅为685台,2021年销量飙升至4726台,但是对应的销售单价却发生明显的下降,2021年探针台设备销售单价从2019年的22.98万元/台降至17.26万元/台。

总体来看,近三年矽电股份的业绩规模呈现出高速增长的趋势,净利润也快速提升,盈利能力略有下降。矽电股份表示,公司取得不错的经营成果主要跟半导体设备行业需求旺盛有关,但其自身大规模商业化量产能力以及强大的自主研发能力也是助推了业绩高速增长。近年矽电股份不断推出新产品和新技术,满足客户的新需求。

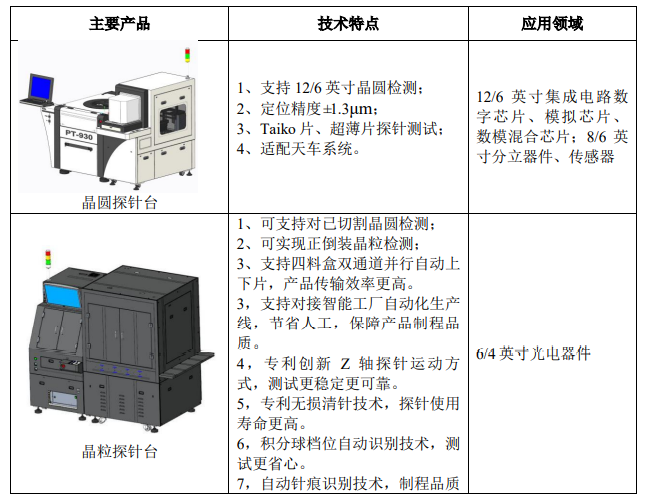

目前矽电股份的主营产品主要为晶粒探针台和晶圆探针台。晶粒探针台的主要作用是对晶圆划片后的裸晶粒进行检测,矽电股份通过无损清针、滤光片自动切换技术研发的晶粒探针台可以用于4-6英寸PD、APD、LED等光电芯片的自动测试。矽电股份的晶圆探针台覆盖4英寸到12英寸,步进精度可达到±1.3μm,能支持TTL、RS232、GPIB等多种接口。

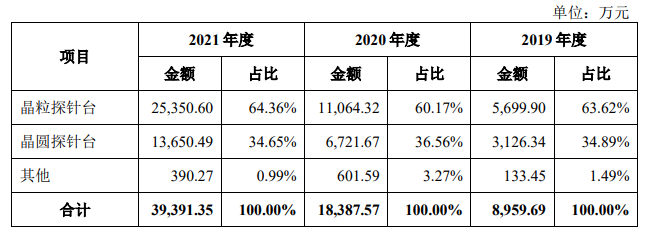

其中晶粒探针台业务是收入最主要的来源,2019年-2021年该业务收入占比分别为63.62%、60.17%、64.36%,为企业贡献6成以上的营收。2021年矽电股份的晶粒探针台销量首次突破三千亿大关,比2020年增加了2910台。

在上述两大业务中,2021年收入增速最高的是晶粒探针台,同比增长129.12%。而同期晶圆探针台收入同比增长103.08%,销量同比增长101.50%。

在客户方面,2020年、2021年矽电股份的第一大客户是三安光电,实现的销售收入占比分别为30.33%、25.00%,对单一客户的依赖性略高。三安光电既是矽电股份的客户,其公司董事长林志强先生也是矽电股份的股东。

除此之外,采购矽电股份探针测试设备的,还有士兰微、比亚迪半导体、燕东微、华天科技、光迅科技、歌尔微、华灿光电、兆元光电等国内知名的晶圆制造、封装测试、光电器件、分立器件及传感器生产厂商。

与同行企业的对比:研发费用率略低,团队规模较小

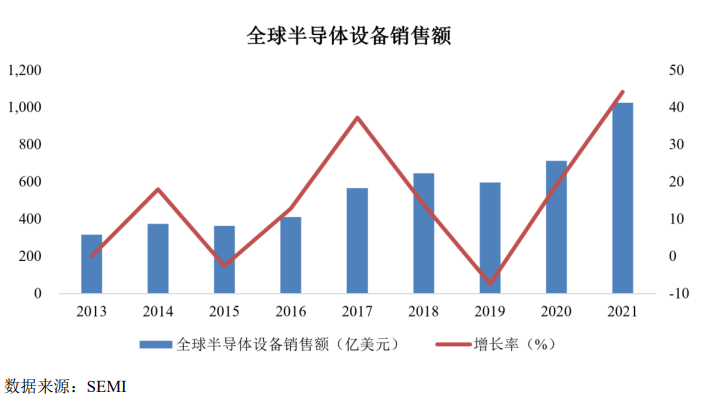

根据SEMI的数据显示,2019年全球半导体设备市场规模受疫情影响短暂下滑,2020年开始逐步复苏上涨,2021年高速增长至1026亿美元,此期间年均复合增长率高达31.04%。2021年中国大陆半导体设备销售规模达296.20亿美元,较上年同期增长58%,远高于全球增速。

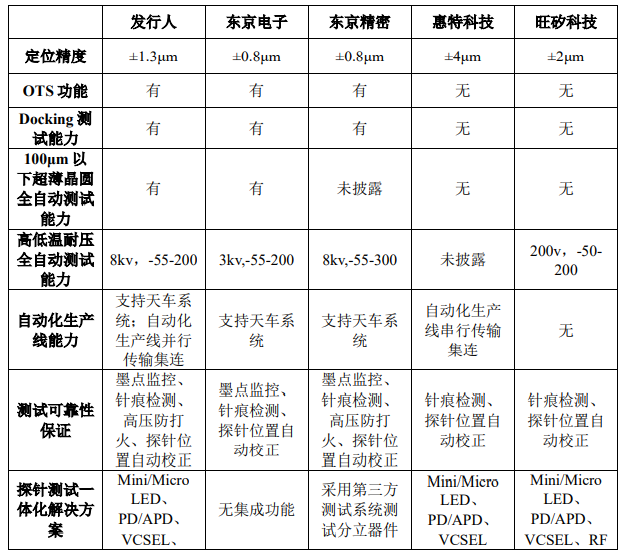

在探针台测试行业,矽电股份面临的主要竞争对手为东京电子、东京精密、惠特科技、旺矽科技。其中境外的两大龙头企业东京电子、东京精密占据全球探针台设备市场约七成的份额,在国内市场东京电子、东京精密、惠特科技、旺矽科技占据70%以上的市场份额,而矽电股份市占率为13%

由于境内没有主营业务为探针台设备的已上市企业,遂矽电股份选择的是已登陆A股或已申请上市的同为半导体测试设备行业的华峰测控、长川科技、联动科技及金海通作为可比公司。

在营业收入、毛利率、研发费用率方面,矽电股份与同行可比公司的比较情况如下:

矽电股份的营收规模略高于联动科技,盈利能力在同行可比企业内稍弱。在矽电股份选择的同行可比公司中,2021年营收规模最高的是长川科技,盈利能力最好的是华峰测控。

在研发费用率方面,长川科技以15.11%高水平研发费用率领跑榜首。长川科技的研发费用率明显高于同行企业,或许跟其自身的研发团队规模较大有关,据悉2021年末长川科技的研发人员高达925人,而矽电股份的研发人员仅120名。

2019年-2021年,矽电股份的研发投入分别为1648.59万元、2373.51万元和3816.03万元。报告期内,研发职工薪酬占六成以上,是研发费用迅速增加的主要原因。

2021年矽电股份研发投入超300万的,有五大项目,分别为12英寸模拟及混合电路探针台、晶圆外观缺陷检测技术研发持续改进、高清显示器件光电参数探针测试技术、光电器件高性能多通道测试系统、全自动光电器件分选机。其研发项目主要围绕现有产品进行更新换代,以及新产品和新技术的创新研发展开。

在技术实力上,矽电股份所生产的探针台设备定位精度指标还达不到境外龙头企业东京电子和东京精密的水平。不过在100μm以下超薄晶圆全自动测试能力、高低温耐压全自动测试能力、自动化生产线能力以及测试可靠性等方面,矽电股份的技术已达到国际大厂的水平。

募资5.56亿元,扩充探针台产能以及研发分选机等新品

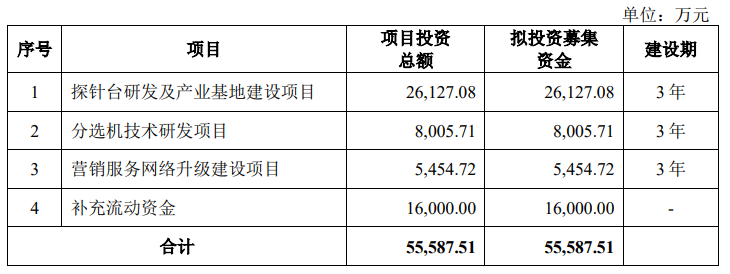

矽电股份闯关上市,募集5.56亿元资金,扣除发行费用后的募集资金将投入以下项目:

矽电股份利用募集资金,进一步加大研发投入,主要是为了扩大目前主营产品的产能规模,从而巩固自身在探针台设备行业的地位,提升探针台设备的市场占有率。“探针台研发及产业基地建设项目”投资2.61亿元,其中48.23%的资金用于购买建设场地、设备购置及安装。

该项目在建设厂房,引进配套设备,扩充产能外,矽电股份表示还将加强高性能抗干扰功率芯片探针测试关键技术、基于智能控制技术的半导体芯片测试线技术以及面向集成电路CP测试的高精度探针测试技术等多个方向的技术研究。

招股书显示,2021年度晶粒探针台产量达3701台,晶圆探针台达1113台,合计产量为4814台。虽然2021年矽电股份总产量同比增长284.20%,但其产销率已高达98.17%,产能瓶颈问题已经出现,矽电股份的现有产能无法满足未来下游晶圆厂扩产,以及国产替代持续增长的需求。

而投资0.80亿元的“分选机技术研发项目”,拟建设基础研究实验室、微米级晶粒高精度拾取研究实验室、微米级晶粒巨量分选实验室以及自动化实验室,研发的重点方向是高精度可靠性、Mini/MicroLED 芯片拾取技术、Mini/MicroLED芯片分选技术和全自动混 BIN分选自动线。该项目主要是开发分选机在内的新产品,进一步丰富其产品结构,为公司的可持续发展注入新的增长动力。

为了进一步提高品牌知名度,矽电股份还将投入0.55亿元,加大营销推广力度,通过在北京、无锡、西安、合肥、南昌和厦门地区的布局,构建全国一体化的营销服务网络。

从募投项目看,矽电股份未来在巩固现有主营业务及升级核心技术外,将会着重分选机等新产品的研发,逐步横向延伸产业链,扩大自身的产品矩阵,同时建设完善的营销服务网络形成协同效应,以此实现业绩的可持续增长。

探针台是半导体制造的关键设备,成立于2003年的矽电股份长期专注探针台研发与制造,攻克高精度快响应大行程精密步进技术、定位精度协同控制等在内的多项探针测试核心技术,打破海外厂商的垄断,成为中国大陆首家实现12英寸晶圆探针台设备量产的企业。

作为中国大陆规模最大的探针台设备制造企业,矽电股份拿下不少市场份额。根据SEMI和CSA Research统计的数据显示,2019年矽电股份在国内探针台设备市场占有率为13%,排名第四。

矽电股份此次IPO,原计划发行不超过1043.18万股,募集5.56亿元资金,大幅扩充探针台的产能,试图通过产能的扩张拿下探针台设备市场更多的份额。

成立至今19年,矽电股份一共完成三轮融资,其中前海众微、西博投资参与A轮融资外,2019年再度加码A+轮融资。而且在IPO前夕,矽电股份的两大客户三安光电、华为哈勃的高管突击成为股东,并分别直接持股2.40%、4%。现任董事长何沁修先生,直接持股12.22%。

业绩高速增长,超6成收入来自晶粒探针台

近三年矽电股份的营收规模以年均复合增长率106.82%的速度扩大,2020年、2021年营收均实现翻倍增长,且增长速度逐年提升。

净利润同样保持高速增长趋势,同期年均复合增长率高达326.34%,2021年净利润同比增长192.32%。报告期内,矽电股份的综合毛利率分别为44.20%、39.59%、42.62%。毛利率波动下降,跟矽电股份降价走量的策略有关,近三年矽电股份的探针台销量大增,2019年销量仅为685台,2021年销量飙升至4726台,但是对应的销售单价却发生明显的下降,2021年探针台设备销售单价从2019年的22.98万元/台降至17.26万元/台。

总体来看,近三年矽电股份的业绩规模呈现出高速增长的趋势,净利润也快速提升,盈利能力略有下降。矽电股份表示,公司取得不错的经营成果主要跟半导体设备行业需求旺盛有关,但其自身大规模商业化量产能力以及强大的自主研发能力也是助推了业绩高速增长。近年矽电股份不断推出新产品和新技术,满足客户的新需求。

目前矽电股份的主营产品主要为晶粒探针台和晶圆探针台。晶粒探针台的主要作用是对晶圆划片后的裸晶粒进行检测,矽电股份通过无损清针、滤光片自动切换技术研发的晶粒探针台可以用于4-6英寸PD、APD、LED等光电芯片的自动测试。矽电股份的晶圆探针台覆盖4英寸到12英寸,步进精度可达到±1.3μm,能支持TTL、RS232、GPIB等多种接口。

其中晶粒探针台业务是收入最主要的来源,2019年-2021年该业务收入占比分别为63.62%、60.17%、64.36%,为企业贡献6成以上的营收。2021年矽电股份的晶粒探针台销量首次突破三千亿大关,比2020年增加了2910台。

在上述两大业务中,2021年收入增速最高的是晶粒探针台,同比增长129.12%。而同期晶圆探针台收入同比增长103.08%,销量同比增长101.50%。

在客户方面,2020年、2021年矽电股份的第一大客户是三安光电,实现的销售收入占比分别为30.33%、25.00%,对单一客户的依赖性略高。三安光电既是矽电股份的客户,其公司董事长林志强先生也是矽电股份的股东。

除此之外,采购矽电股份探针测试设备的,还有士兰微、比亚迪半导体、燕东微、华天科技、光迅科技、歌尔微、华灿光电、兆元光电等国内知名的晶圆制造、封装测试、光电器件、分立器件及传感器生产厂商。

与同行企业的对比:研发费用率略低,团队规模较小

根据SEMI的数据显示,2019年全球半导体设备市场规模受疫情影响短暂下滑,2020年开始逐步复苏上涨,2021年高速增长至1026亿美元,此期间年均复合增长率高达31.04%。2021年中国大陆半导体设备销售规模达296.20亿美元,较上年同期增长58%,远高于全球增速。

在探针台测试行业,矽电股份面临的主要竞争对手为东京电子、东京精密、惠特科技、旺矽科技。其中境外的两大龙头企业东京电子、东京精密占据全球探针台设备市场约七成的份额,在国内市场东京电子、东京精密、惠特科技、旺矽科技占据70%以上的市场份额,而矽电股份市占率为13%

由于境内没有主营业务为探针台设备的已上市企业,遂矽电股份选择的是已登陆A股或已申请上市的同为半导体测试设备行业的华峰测控、长川科技、联动科技及金海通作为可比公司。

在营业收入、毛利率、研发费用率方面,矽电股份与同行可比公司的比较情况如下:

矽电股份的营收规模略高于联动科技,盈利能力在同行可比企业内稍弱。在矽电股份选择的同行可比公司中,2021年营收规模最高的是长川科技,盈利能力最好的是华峰测控。

在研发费用率方面,长川科技以15.11%高水平研发费用率领跑榜首。长川科技的研发费用率明显高于同行企业,或许跟其自身的研发团队规模较大有关,据悉2021年末长川科技的研发人员高达925人,而矽电股份的研发人员仅120名。

2019年-2021年,矽电股份的研发投入分别为1648.59万元、2373.51万元和3816.03万元。报告期内,研发职工薪酬占六成以上,是研发费用迅速增加的主要原因。

2021年矽电股份研发投入超300万的,有五大项目,分别为12英寸模拟及混合电路探针台、晶圆外观缺陷检测技术研发持续改进、高清显示器件光电参数探针测试技术、光电器件高性能多通道测试系统、全自动光电器件分选机。其研发项目主要围绕现有产品进行更新换代,以及新产品和新技术的创新研发展开。

在技术实力上,矽电股份所生产的探针台设备定位精度指标还达不到境外龙头企业东京电子和东京精密的水平。不过在100μm以下超薄晶圆全自动测试能力、高低温耐压全自动测试能力、自动化生产线能力以及测试可靠性等方面,矽电股份的技术已达到国际大厂的水平。

募资5.56亿元,扩充探针台产能以及研发分选机等新品

矽电股份闯关上市,募集5.56亿元资金,扣除发行费用后的募集资金将投入以下项目:

矽电股份利用募集资金,进一步加大研发投入,主要是为了扩大目前主营产品的产能规模,从而巩固自身在探针台设备行业的地位,提升探针台设备的市场占有率。“探针台研发及产业基地建设项目”投资2.61亿元,其中48.23%的资金用于购买建设场地、设备购置及安装。

该项目在建设厂房,引进配套设备,扩充产能外,矽电股份表示还将加强高性能抗干扰功率芯片探针测试关键技术、基于智能控制技术的半导体芯片测试线技术以及面向集成电路CP测试的高精度探针测试技术等多个方向的技术研究。

招股书显示,2021年度晶粒探针台产量达3701台,晶圆探针台达1113台,合计产量为4814台。虽然2021年矽电股份总产量同比增长284.20%,但其产销率已高达98.17%,产能瓶颈问题已经出现,矽电股份的现有产能无法满足未来下游晶圆厂扩产,以及国产替代持续增长的需求。

而投资0.80亿元的“分选机技术研发项目”,拟建设基础研究实验室、微米级晶粒高精度拾取研究实验室、微米级晶粒巨量分选实验室以及自动化实验室,研发的重点方向是高精度可靠性、Mini/MicroLED 芯片拾取技术、Mini/MicroLED芯片分选技术和全自动混 BIN分选自动线。该项目主要是开发分选机在内的新产品,进一步丰富其产品结构,为公司的可持续发展注入新的增长动力。

为了进一步提高品牌知名度,矽电股份还将投入0.55亿元,加大营销推广力度,通过在北京、无锡、西安、合肥、南昌和厦门地区的布局,构建全国一体化的营销服务网络。

从募投项目看,矽电股份未来在巩固现有主营业务及升级核心技术外,将会着重分选机等新产品的研发,逐步横向延伸产业链,扩大自身的产品矩阵,同时建设完善的营销服务网络形成协同效应,以此实现业绩的可持续增长。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1213浏览量

32619

发布评论请先 登录

相关推荐

金信诺5.32亿募资锚定 “高速率” 连接器项目

、连接器及组件生产项目等建设及补充流动资金。在这些募投项目中,连接器、线缆的布局尤为关键。无论是高速率线缆与连接器的配套组合,还是连接器自身组件的研发生产,都紧密关联着金信诺未来的发展走向。

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

10月24日,智驾科技企业地平线(股票代码:9660.HK)正式于香港交易所主板挂牌上市,募资总额达54亿港元,成为港股今年

华立搭乘CoWoS扩产快车,封装材料业绩预翻倍

台湾电子材料领域的领军企业华立(3010-TW)正积极搭乘全球CoWoS(Chip-on-Wafer-on-Substrate)封装技术的扩产浪潮。张尊贤近日表示,华立的CoWoS封装材料已成功打入

纬创拟斥资逾84亿台币扩产AI服务器

纬创资通宣布重大投资决策,董事会一致通过斥资超过84亿台币,在中国台湾、美国、墨西哥及印度四大战略区域全面扩产AI服务器产能。这一举措彰显了

黄山谷捷拟创业板上市,募资5.02亿元

近日,黄山谷捷股份有限公司更新IPO招股书,拟在深交所创业板上市。据悉,本次IPO黄山谷捷计划募资50,201.19万元,用于功率半导体模块散热基板智能制造及产能提升项目、研发中心建设

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件

电子发烧友网报道(文/刘静)近日,苏州华之杰电讯股份有限公司(以下简称:华之杰)沪主板IPO回复上交所问询,更新2023年财务资料。 此次冲刺沪主板IPO,华之杰拟募资4.86亿元,用于电动工具智能

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

近日,中国证监会发布《关于同意乔锋智能装备股份有限公司首次公开发行股票注册的批复》。据了解,乔锋智能拟在深交所创业板上市,本次IPO上市计划募资13.55

乔锋智能IPO上市丨募资扩产,稳固公司在数控机床行业的市场地位

招股书披露,公司此次IPO上市拟募资13.55亿元,分别用于数控装备生产基地建设项目、研发中心建设项目及补充流动资金。 其中,数控装备生产基

轩元资本新一轮近10亿元募资,投资聚焦新能源汽车全产业链

近日轩元资本宣布完成合肥轩元创业投资合伙企业(有限合伙)基金(以下简称“合肥轩元创投基金”)扩募,加上其他几个基金总管理规模近10亿元。

青岛科凯电子计划创业板上市,拟募资10.01亿元

青岛科凯电子研究所股份有限公司(下文称:青岛科凯电子或公司)计划在深交所创业板上市,拟募资约10.01亿元,分别用于微电路模块产能扩充及智能化提升建设项目、集成电路

中鼎恒盛IPO终止,原拟募资10亿元

中鼎恒盛气体设备(芜湖)股份有限公司(简称“中鼎恒盛”)的IPO之路近日在深交所创业板终止,这一决定基于公司及保荐机构主动撤回发行上市申请。中鼎恒盛原计划在创业板上市,并拟募

晶亦精微科创板成功过会,拟募资16亿元

北京晶亦精微科技股份有限公司(简称“晶亦精微”)日前成功通过科创板首次公开募股(IPO)审核,计划募资16亿元以加速其在半导体设备领域的研发

上龙旗科开启申购,计划募资约18亿元

上海龙旗科技股份有限公司(简称“龙旗科技”)正式开启申购,计划在上海证券交易所主板上市。本次上市,龙旗科技设定了发行价为26.00元/股,计划发行6000万股,预计募资总额将达到约18

亏损超22亿元?国内规模最大的MEMS传感器芯片代工企业今日发布业绩预告!营收或超53亿元!

据传感器专家网获悉,今日(1月31日),国内规模最大的 MEMS 传感器芯片代工企业——芯联集成电路制造股份有限公司(下文简称“芯联集成”)发布业绩

华培动力拟募资不超2.24亿扩产 把握传感器国产替代机遇

受益于市场需求增长,2023年华培动力业绩预盈9800万元至1.27亿元,同比扭亏。在此背景下,该公司也拟募资

工商网监

工商网监

评论