矽电股份试图通过产能扩张拿下探针台设备市场更多份额

矽电股份试图通过产能扩张拿下探针台设备市场更多份额

电子发烧友网报道(文/刘静)近日,中介机构招商证券被立案调查,波及近30家企业IPO项目被中止,其中包括壹连科技、芯德通信、航安型芯、锐成芯微、强达电路等,连国内规模最大的探针台制造企业矽电股份也被迫中止,创业板上市按下暂停键!

探针台是半导体制造的关键设备,成立于2003年的矽电股份长期专注探针台研发与制造,攻克高精度快响应大行程精密步进技术、定位精度协同控制等在内的多项探针测试核心技术,打破海外厂商的垄断,成为中国大陆首家实现12英寸晶圆探针台设备量产的企业。

作为中国大陆规模最大的探针台设备制造企业,矽电股份拿下不少市场份额。根据SEMI和CSA Research统计的数据显示,2019年矽电股份在国内探针台设备市场占有率为13%,排名第四。

矽电股份此次IPO,原计划发行不超过1043.18万股,募集5.56亿元资金,大幅扩充探针台的产能,试图通过产能的扩张拿下探针台设备市场更多的份额。

成立至今19年,矽电股份一共完成三轮融资,其中前海众微、西博投资参与A轮融资外,2019年再度加码A+轮融资。而且在IPO前夕,矽电股份的两大客户三安光电、华为哈勃的高管突击成为股东,并分别直接持股2.40%、4%。现任董事长何沁修先生,直接持股12.22%。

业绩高速增长,超6成收入来自晶粒探针台近三年矽电股份的营收规模以年均复合增长率106.82%的速度扩大,2020年、2021年营收均实现翻倍增长,且增长速度逐年提升。

净利润同样保持高速增长趋势,同期年均复合增长率高达326.34%,2021年净利润同比增长192.32%。报告期内,矽电股份的综合毛利率分别为44.20%、39.59%、42.62%。毛利率波动下降,跟矽电股份降价走量的策略有关,近三年矽电股份的探针台销量大增,2019年销量仅为685台,2021年销量飙升至4726台,但是对应的销售单价却发生明显的下降,2021年探针台设备销售单价从2019年的22.98万元/台降至17.26万元/台。

总体来看,近三年矽电股份的业绩规模呈现出高速增长的趋势,净利润也快速提升,盈利能力略有下降。矽电股份表示,公司取得不错的经营成果主要跟半导体设备行业需求旺盛有关,但其自身大规模商业化量产能力以及强大的自主研发能力也是助推了业绩高速增长。近年矽电股份不断推出新产品和新技术,满足客户的新需求。

目前矽电股份的主营产品主要为晶粒探针台和晶圆探针台。晶粒探针台的主要作用是对晶圆划片后的裸晶粒进行检测,矽电股份通过无损清针、滤光片自动切换技术研发的晶粒探针台可以用于4-6英寸PD、APD、LED等光电芯片的自动测试。矽电股份的晶圆探针台覆盖4英寸到12英寸,步进精度可达到±1.3μm,能支持TTL、RS232、GPIB等多种接口。

其中晶粒探针台业务是收入最主要的来源,2019年-2021年该业务收入占比分别为63.62%、60.17%、64.36%,为企业贡献6成以上的营收。2021年矽电股份的晶粒探针台销量首次突破三千亿大关,比2020年增加了2910台。

在上述两大业务中,2021年收入增速最高的是晶粒探针台,同比增长129.12%。而同期晶圆探针台收入同比增长103.08%,销量同比增长101.50%。

在客户方面,2020年、2021年矽电股份的第一大客户是三安光电,实现的销售收入占比分别为30.33%、25.00%,对单一客户的依赖性略高。三安光电既是矽电股份的客户,其公司董事长林志强先生也是矽电股份的股东。

除此之外,采购矽电股份探针测试设备的,还有士兰微、比亚迪半导体、燕东微、华天科技、光迅科技、歌尔微、华灿光电、兆元光电等国内知名的晶圆制造、封装测试、光电器件、分立器件及传感器生产厂商。

与同行企业的对比:研发费用率略低,团队规模较小根据SEMI的数据显示,2019年全球半导体设备市场规模受疫情影响短暂下滑,2020年开始逐步复苏上涨,2021年高速增长至1026亿美元,此期间年均复合增长率高达31.04%。2021年中国大陆半导体设备销售规模达296.20亿美元,较上年同期增长58%,远高于全球增速。

在探针台测试行业,矽电股份面临的主要竞争对手为东京电子、东京精密、惠特科技、旺矽科技。其中境外的两大龙头企业东京电子、东京精密占据全球探针台设备市场约七成的份额,在国内市场东京电子、东京精密、惠特科技、旺矽科技占据70%以上的市场份额,而矽电股份市占率为13%

由于境内没有主营业务为探针台设备的已上市企业,遂矽电股份选择的是已登陆A股或已申请上市的同为半导体测试设备行业的华峰测控、长川科技、联动科技及金海通作为可比公司。

在营业收入、毛利率、研发费用率方面,矽电股份与同行可比公司的比较情况如下:

矽电股份的营收规模略高于联动科技,盈利能力在同行可比企业内稍弱。在矽电股份选择的同行可比公司中,2021年营收规模最高的是长川科技,盈利能力最好的是华峰测控。

在研发费用率方面,长川科技以15.11%高水平研发费用率领跑榜首。长川科技的研发费用率明显高于同行企业,或许跟其自身的研发团队规模较大有关,据悉2021年末长川科技的研发人员高达925人,而矽电股份的研发人员仅120名。

2019年-2021年,矽电股份的研发投入分别为1648.59万元、2373.51万元和3816.03万元。报告期内,研发职工薪酬占六成以上,是研发费用迅速增加的主要原因。

2021年矽电股份研发投入超300万的,有五大项目,分别为12英寸模拟及混合电路探针台、晶圆外观缺陷检测技术研发持续改进、高清显示器件光电参数探针测试技术、光电器件高性能多通道测试系统、全自动光电器件分选机。其研发项目主要围绕现有产品进行更新换代,以及新产品和新技术的创新研发展开。

在技术实力上,矽电股份所生产的探针台设备定位精度指标还达不到境外龙头企业东京电子和东京精密的水平。不过在100μm以下超薄晶圆全自动测试能力、高低温耐压全自动测试能力、自动化生产线能力以及测试可靠性等方面,矽电股份的技术已达到国际大厂的水平。

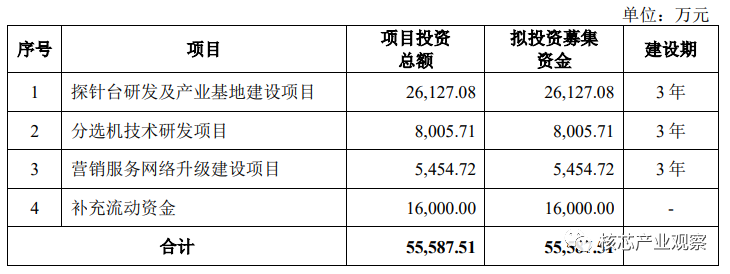

募资5.56亿元,扩充探针台产能以及研发分选机等新品矽电股份闯关上市,募集5.56亿元资金,扣除发行费用后的募集资金将投入以下项目:

矽电股份利用募集资金,进一步加大研发投入,主要是为了扩大目前主营产品的产能规模,从而巩固自身在探针台设备行业的地位,提升探针台设备的市场占有率。“探针台研发及产业基地建设项目”投资2.61亿元,其中48.23%的资金用于购买建设场地、设备购置及安装。

该项目在建设厂房,引进配套设备,扩充产能外,矽电股份表示还将加强高性能抗干扰功率芯片探针测试关键技术、基于智能控制技术的半导体芯片测试线技术以及面向集成电路CP测试的高精度探针测试技术等多个方向的技术研究。

招股书显示,2021年度晶粒探针台产量达3701台,晶圆探针台达1113台,合计产量为4814台。虽然2021年矽电股份总产量同比增长284.20%,但其产销率已高达98.17%,产能瓶颈问题已经出现,矽电股份的现有产能无法满足未来下游晶圆厂扩产,以及国产替代持续增长的需求。

而投资0.80亿元的“分选机技术研发项目”,拟建设基础研究实验室、微米级晶粒高精度拾取研究实验室、微米级晶粒巨量分选实验室以及自动化实验室,研发的重点方向是高精度可靠性、Mini/MicroLED 芯片拾取技术、Mini/MicroLED芯片分选技术和全自动混 BIN分选自动线。该项目主要是开发分选机在内的新产品,进一步丰富其产品结构,为公司的可持续发展注入新的增长动力。

为了进一步提高品牌知名度,矽电股份还将投入0.55亿元,加大营销推广力度,通过在北京、无锡、西安、合肥、南昌和厦门地区的布局,构建全国一体化的营销服务网络。

从募投项目看,矽电股份未来在巩固现有主营业务及升级核心技术外,将会着重分选机等新产品的研发,逐步横向延伸产业链,扩大自身的产品矩阵,同时建设完善的营销服务网络形成协同效应,以此实现业绩的可持续增长。

-

晶圆

+关注

关注

52文章

4884浏览量

127918 -

数据

+关注

关注

8文章

6989浏览量

88931 -

半导体设备

+关注

关注

4文章

335浏览量

15080 -

矽电股份

+关注

关注

0文章

5浏览量

73

原文标题:国内规模最大的探针台设备企业被中止上市!业绩高速增长,募资5.56亿扩产及研发新品

文章出处:【微信号:elecfans,微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

明年全球CoWoS产能需求将增长113% 台积电月产能将增至6.5万片晶圆

台积电拟在欧洲增设多座工厂,重点布局AI芯片市场

台积电先进封装产能加速扩张

台积电CoWoS产能将提升4倍

传日月光拿下台积电CoWoS委外大单

消息称台积电首度释出CoWoS封装前段委外订单

分享:晶圆探针测试中探针台的自动化控制

工商网监

工商网监

评论