芯片产业“冰火两重天”:谁在降价?谁在缺货?

芯片产业“冰火两重天”:谁在降价?谁在缺货?

自2021年开始,芯片的供不应求严重扰乱了市场,智能手机、汽车电子等生产受影响较大。全球各大芯片制造厂商也在加速扩大投资,增设新厂,预计投产也需要一定的时间。

但从近两月趋势来看,芯片短缺的情况似乎已经过去,虽然整体上出现缓解,但这并不意味着“缺芯”不再存在。

消费电子芯片价格有所回落,需求放缓,但汽车、HPC等领域依然面临缺芯困境。其主要原因是换新手机周期变长,且疫情之后全球经济和消费力发生了变化,消费者降低了对消费电子产品的需求。

目前芯片市场正从结构性缺货转化为局部或者特定领域缺货。

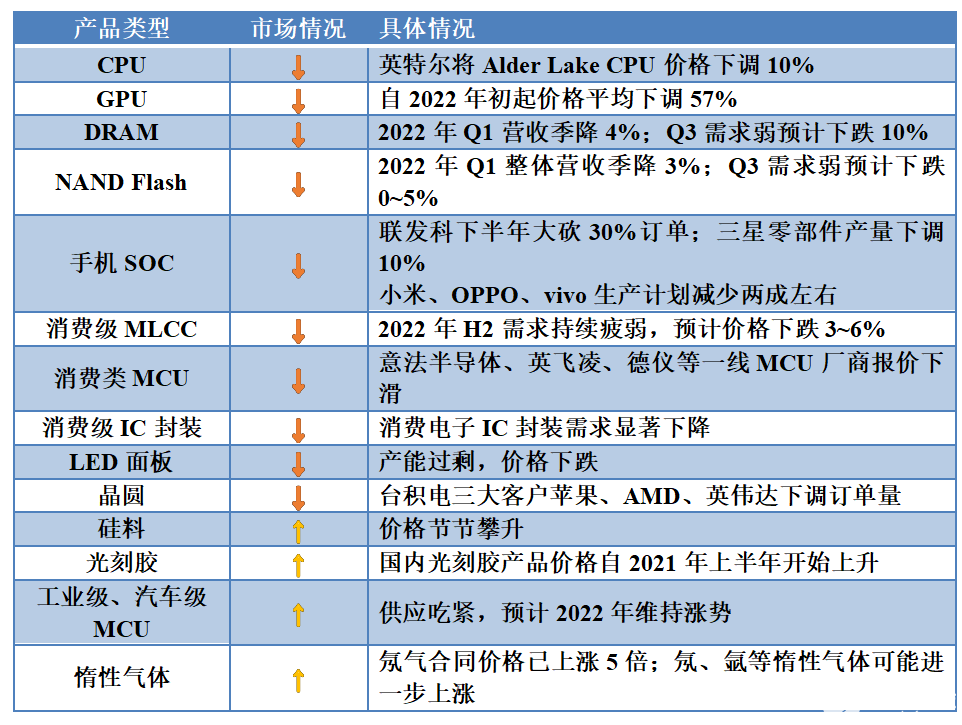

如今芯片行业出现冰火两重天的格局,一边降价,一边缺货。

谁在降价?

移动芯片需求放缓,部分领域仍旧缺芯。

看上去是“缺芯”现状实现反转,但一些领域芯片仍存在短缺。

消费电子芯片价格暴跌,出现“砍单”。

受局部疫情、俄乌冲突等影响,消费电子市场需求降低,正在积极备货的供应链以及终端厂商因前期生产芯片太多,将面对巨大的库存压力,不得不减少生产量。“砍单”在消费电子领域最先发生,消费电子领域最先调整芯片价格,特别是显卡、智能手机等产品。之前一直买不起、买不到的显卡,随着“挖矿潮”的退去、比特币的暴跌,市场需求放缓,价格出现大幅度的下跌。其次,智能手机、PC市场需求同样在放缓,预测2022年全球智能手机市场出货量将同比下滑3%。

“砍单”现象从消费电子终端,开始逐渐往芯片厂商蔓延。驱动IC、MCU、SoC等订单持续下降,部分晶圆代工厂甚至开始取消扩产计划,产能扩充按下暂停键。

谁在缺货?

相对于移动芯片放缓,汽车芯片供不应求,依然处于缺芯困境。

芯片市场之所以出现两极分化,一是因消费电子芯片对于芯片厂商而言利润更高,芯片厂商向汽车芯片扩产意愿偏弱,因此近两年汽车芯片才会如此短缺。不过随着消费电子需求降低,半导体代工厂的产能应该会向汽车芯片倾斜。

其次是汽车级芯片比消费级芯片的参数要求更严苛,从设计到量产周期更长。如车规级MCU的芯片设计周期大概在18~24个月,然后还需要12~18个月的车规级认证系统开发以及24~36个月的车型导入和测试验证。

现今新能源车的产业化、智能化依然处于爆发增长期,市场需求持续增长,新能源汽车所需汽车芯片种类繁多,车用半导体厂商没办法扩增供给。

特别是围绕自动驾驶程度比较高的车规级芯片尤为紧缺,中高端芯片市场主要被国外大厂垄断,汽车芯片一旦出现短缺,价格便会上涨,面对供应压力,国外大厂们正在酝酿提价。

目前看来,芯片产业“冰火两重天”的格局,仍可能要持续很长时间,但也不会永远持续下去。

审核编辑 黄昊宇

-

芯片

+关注

关注

456文章

50953浏览量

424765 -

半导体

+关注

关注

334文章

27517浏览量

219839

发布评论请先 登录

相关推荐

2024年存储行业十大事件盘点

冰火两重天!三星折叠手机领跌,华为、小米增长,利好哪些供应链厂商?

营收增长,利润反降,AI服务器厂商的“冰火两重天”

CES 2024激光雷达观察:国内三大龙头树立产品标杆,海外企业推进FMCW落地

2024安防行业前三季度报出炉:谁在争先,谁在叹气?

冰火两重天!丰田扩厂,日产停产

储能行业面临淘汰赛,降本增效仍是主旋律

冰火两重天!12家IoT芯片公司2023业绩大PK,谁最先在2024Q1复苏?

卫星热控系统的“冰火”两重天

谁在制造小米汽车?

219克!史上最轻折叠屏手机来了

大容量高速存储加油站,冰火岛Kanaga 420 SSD评测体验

全球半导体,冰火两重天

工商网监

工商网监

评论