2022年硅片需求大涨 2023年行情恐怕会发生反转

2022年硅片需求大涨 2023年行情恐怕会发生反转

硅片需求大涨,但2023年的行情恐怕会发生反转,而到了2025年,又可能发生较大变化。

半导体材料市场研究和咨询公司TECHCET发布预测,2022年硅片市场(包括SOI晶圆)将同比增长12%,达到160亿美元,出货面积将同比增长6%,创历史新高。

然而,由于集成电路增产需求疲软,使得消化更多硅片的能力有限,硅片的出货量大增可能成为隐忧。预计到2024年硅片工厂扩建完成后,供应商对新工厂产能增加的计划难以实现。

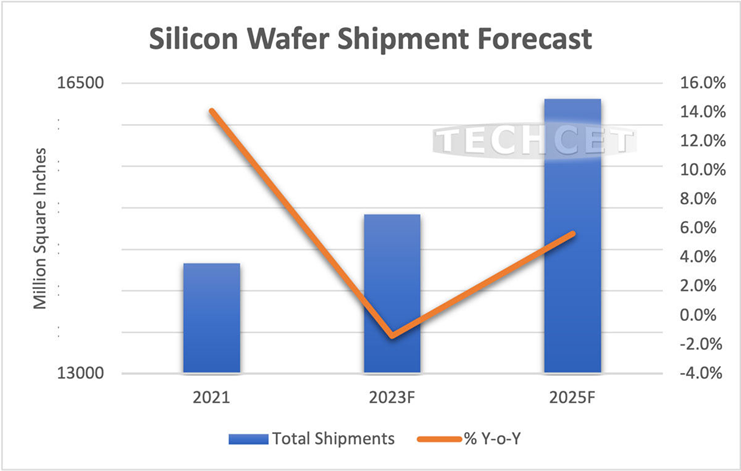

硅片的出货面积变化。2021年业绩,以及2023、2025年预测

TECHCET高级总监丹·特雷西(Dan Tracy)分析道:“2022年硅片市场的增长更多地归功于平均售价较高的尖端逻辑和内存产品晶圆价格的上涨,而不是出货量的增长。

报告还指出,硅片价格的上涨对于促进供应商扩大产能非常重要。他说,扩大新厂的产能需要花费超过20亿美元,而且需要两年多的时间才能投产,而全球前五大硅片供应商正在扩大其产能。

以日本硅片大厂SUMCO为例,由于现货价上涨,SUMCO业绩旺,2022年第一季度获利翻倍。

SUMCO公布的2022年1-3月财报显示:因逻辑/内存用12英寸硅片需求持续大幅高于供给,8英寸以下硅片持续紧绷、供不应求,带动合并营收较去年同期大增32.3%,至1.004亿日元、合并营益暴增150.3%,至234亿日元、合并纯益暴增106.1%,至152亿日元。

SUMCO指出,2022年第一季度营收、营益、纯益皆优于该公司原先预估的990亿日元、210亿日元、130亿日元。SUMCO表示,就价格来看,该季期间12英寸硅片适用新长期契约(长约)价格、8英寸产品也适用新契约价格,且所有尺寸产品的现货价格皆呈现上涨态势。

SUMCO表示,在12英寸硅片部分,逻辑用12英寸硅片将更趋紧绷、内存用12英寸硅片短缺情况将加剧,将陷入无法供货给长约以外客户(非长约客户)的情况; 在8英寸以下硅片部分,预估供不应求情况将持续。

关于今后展望,SUMCO表示,除了地缘政治风险外,内存用12英寸产品需求预估部分将陷入调整局面,不过逻辑用需求将持续呈现稳健成长,供应量追不上需求量的情况预估当前将持续,且客户端的硅片库存持续减少,而8英寸产品预估将持续维持强劲的需求。

中国硅片龙头企业沪硅产业在2022上半年实现了扣非后净利润扭亏,首次为正,达到2800万元。沪硅产业介绍,2022年上半年,公司实现收入16.46亿元,同比增长46%。其中,第二季度的收入为8.6亿元,同比增长46%,环比增长9%。

沪硅产业的12英寸硅片产能利用率一直在持续攀升,出货量也逐月创出新高,2022上半年实现历史累计出货超过500万片。8英寸硅片方面,包括新傲科技和OKMETIC在内的两个子公司累计实现收入9.9亿元人民币,较上年同期增长20%,这两家的产能利用率一直都持续处于高度饱和状态。子公司上海新昇12英寸硅片产能已完成30万片/月的安装建设,并启动新增30万片/月的扩产建设,子公司新傲科技和Okmetic的8英寸及以下抛光片、外延片合计产能超过40万片/月。

TECHCET认为,从2024到2025年,新厂的产能将大幅提高,在此背景下,TECHCET预测2023年半导体市场将放缓。因此,2023年可能为硅片供应链紧张的供需平衡提供一些缓解的机会。预计2023年硅片出货面积约为149亿平方英寸,同比增长1.3%。由于半导体衰退的影响,到时候硅片可能供过于求。

然而,由于半导体库存被清理,需求预计将再次增加,预计到2025年硅片出货面积将达到163亿平方英寸。随着人工智能/物联网和5G的长期增长,以及配备这些技术的汽车、机器人等最终产品从2024年左右开始全面增长,预计此后将长期增长,因此,对硅片的需求将会增加,新工厂的生产能力将随着这些需求的增加而增加。

在TECHCET看来,有趣的是,主要硅片供应商正在考虑在美国进行大规模的工厂投资。迄今为止,由于该行业的发展趋势,主要是在亚太地区建造新的晶圆厂,在美国进行大规模投资的可能性很小。然而,随着美国CHIPS法案的通过,通过新的硅片工厂支持美国半导体制造供应链成为一个更为现实的解决方案。例如,GlobalWafers于7月宣布将在德克萨斯州谢尔曼建造一座新工厂,该项目预计将得到美国CHIPS法案和其他政府的支持和资助,美国政府正在积极吸引设备和材料制造商,包括硅芯片基板工厂到美国。

编辑:黄飞

-

集成电路

+关注

关注

5391文章

11603浏览量

362695 -

硅片

+关注

关注

13文章

369浏览量

34696

原文标题:2022年硅片出货面积有望创历史新高

文章出处:【微信号:ICViews,微信公众号:半导体产业纵横】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2022年半导体硅片行业研究报告

OpenHarmony社区运营报告(2023年12月)

延期!!英国UKCA标志强制执行日期延迟至2023年1月1日!

【华秋×萨科微】2023年半导体行业将迎全新发展良机

中国半导体市场份额进一步提升,2023年将迎全新发展良机

【新闻】2023年全国大学生物联网设计竞赛(华为杯)启动

OpenHarmony社区运营报告(2023年2月)

OpenHarmony社区运营报告(2023年3月)

一周行情追踪 索尼A450上市即走跌破..

电子行业的金九银十行情市场去哪了?

2023年12月及全年元器件供应链监测报告

工商网监

工商网监

评论