中欣晶圆科创板IPO获受理!三年半亏损近10亿,急求上市“补血”,募资54.70亿扩产升级

中欣晶圆科创板IPO获受理!三年半亏损近10亿,急求上市“补血”,募资54.70亿扩产升级

电子发烧友网报道(文/刘静)8月29日,杭州中欣晶圆半导体股份有限公司(以下简称:中欣晶圆)披露招股说明书,科创板IPO正式获上交所受理。

此次为中欣晶圆上市保驾护航的中介机构是海通证券,双方早在去年12月初便签署上市辅导协议。拟发行16.77亿股,募资54.70亿,投入“6英寸、8英寸、12英寸生产线升级改造项目”等。

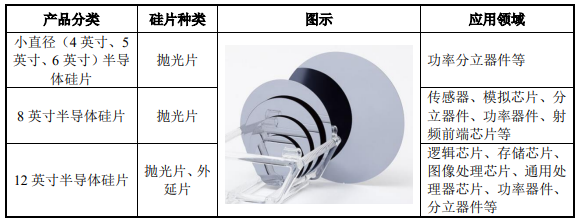

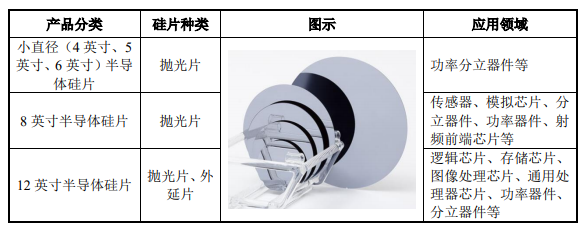

中欣晶圆由日本磁性控股、杭州热磁及上海申和在2017年发起成立,是一家初创半导体公司,聚焦硅片领域的研发、生产和销售,主要产品为4英寸、5英寸、6英寸、8英寸、12英寸抛光片以及12英寸外延片,广泛应用于消费类电子、通讯设备、个人电脑、服务器、汽车电子等领域。

中欣晶圆成立受国内投资者的高度关注,5年时间里获41家机构投资,资本巨头上海国盛集团、中金资本、云锋基金等纷纷入局,临芯投资、上海国盛集团、长飞光纤、上海自贸区基金、东证资本多次加码。目前贺贤汉先生担任中欣晶圆的董事长,其持有中欣晶圆间接控股股东日本磁性0.22%的股份。

值得注意的是,中欣晶圆目前仍存在诉讼纠纷,与中建一局和亚翔集成的建设工程施工合同纠纷尚未结案,涉及的工程款合计约为4.71亿元。对于三年半亏损近10亿元的中欣晶圆,这两起诉讼纠纷无疑会进一步加剧中欣晶圆的资金紧张,甚至对企业冲刺科创板上市造成不利影响。

营收高速增长,净利三年半亏损近10亿,急求上市“补血”

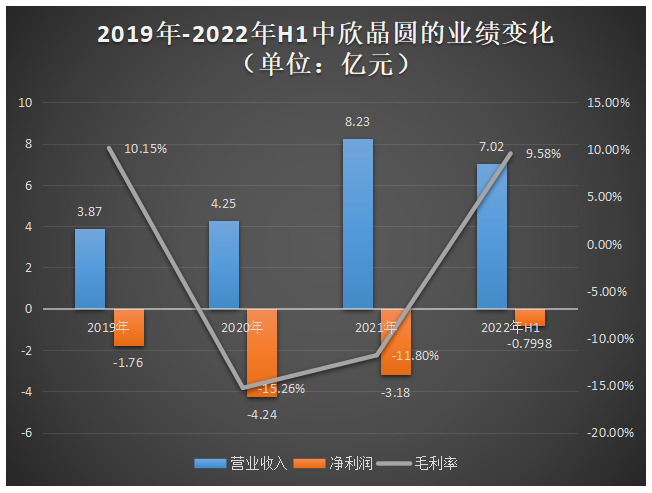

招股书显示,2019年-2021年中欣晶圆的营收规模以45.94%的年均复合增长率扩大,同比增长速度从2020年的9.98%迅速提升至2021年的93.66%。2022年上半年中欣晶圆实现7.02亿元的营收,为2021年全年营收的85.23%,如果下半年能够保持此速度增长,中欣晶圆2022全年营收进入14亿级别完全有可能。

多方资本的加持下,中欣晶圆在报告期内却未能实现扭亏为盈,期间年度净利亏损最高达4.24亿元,三年半的时间累计亏损金额近10亿。2022年上半年亏损为1.76亿元,如果下半年亏损幅度不扩大的情况下,中欣晶圆有望在2022年实现净利亏损首次收窄。中欣晶圆表示,由于公司固定资产投资较大,且8英寸、12英寸硅片生产线正式投产时间较短,部分目标客户仍处于开拓过程中,预计未来仍存在亏损的风险。

主营业务毛利率方面,2020年、2021年为负,主要原因是:一方面,8英寸硅片和12英寸硅片为中欣晶圆近年新建的生产线,产能处于爬坡中,产品价格相对较低;另一方面,8英寸和12英寸硅片生产线陆续投产,相应机器设备转固,导致固定成本较高。2022年上半年8英寸和12英寸硅片产销量规模扩大,成本大幅降低,使得中欣晶圆毛利率由负转正。

中欣晶圆营收来源于4英寸、5英寸、6英寸、8英寸、12英寸抛光片以及12英寸外延片。

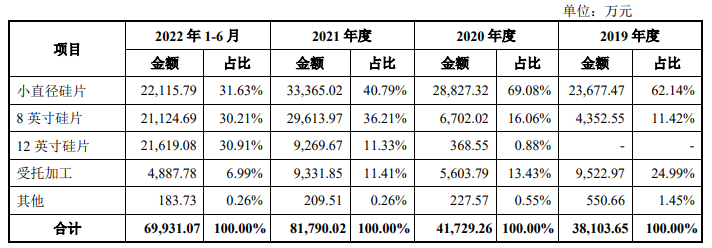

其中小直径硅片(4英寸、5英寸和6英寸)是中欣晶圆收入最主要的来源,2019年-2022年上半年该产品业务实现的收入分别为2.37亿元、2.88亿元、3.34亿元、2.21亿元,分别占当期主营业务收入的比例为62.14%、69.08%、40.79%、31.63%。小直径硅片的销售规模逐年增大,收入比例继2020年开始大幅下降。

8英寸硅片、12英寸硅片在2021年、2022年上半年产销量规模大幅扩大,2021年8英寸硅片收入比例从2020年的16.06%飙升至36.21%,直接稀释了小直径硅片收入在主营业务收入中所占的比例。

2021年8英寸硅片和12英寸硅片业务收入均实现翻倍增长,同比增长速度分别高达341.87%、2415.17%。2022年上半年12英寸硅片销售延续高速增长态势,仅半年的时间便实现2.16亿元营收,为2021年全年的2.33倍。

在销售单价方面,2022年上半年小直径硅片、8英寸硅片、12英寸硅片分别为95.08元/片、161.42元/片、461.74元/片,2021年平均价格分别变动10.46%、-2.40%、153.06%,12英寸硅片价格实现最大幅度增长。

环球晶圆为其第一大客户,客户集中度略高

中欣晶圆生产的硅片,主要被逻辑芯片、存储芯片、图像传感器、射频前端芯片、功率器件等制造企业采用,客户分布中国、美国、日本、韩国、欧洲等多个国家和地区。

招股书显示,2019年、2021年、2022年上半年中欣晶圆的第一大客户是环球晶圆。环球晶圆是全球排名前五的半导体硅片制造商,在2019年-2022年上半年分别为中欣晶圆营收贡献26.69%、11.07%、25.61%、19.01%,中欣晶圆通过向其销售硅片和受托加工在报告期内累计收入为4.94亿元。

2021年中欣晶圆的前五大客户分别是环球晶圆、客户A、士兰微、沪硅产业、汉磊科技。值得注意的是,报告期内环球晶圆、士兰微、沪硅产业稳居在中欣晶圆的前五大客户坐席。

报告期内,中欣晶圆对前五大客户销售占比分别为77.90%、73.25%、75.46%和67.06%,客户集中度相对较高。

除上述提及的客户外,中欣晶圆还与合肥长鑫、长江存储、合肥晶圆、绍兴中芯、青岛芯恩、华润微、华虹半导体、英诺赛科、广州粤芯、Global Foundries、Infineon、Onsemi、 Fuji Electric、Toshiba等半导体企业建立合作。

与同行企业比较:研发费用率领先,市占率较低

中欣晶圆所聚焦的半导体硅片研发,是半导体制造的关键材料,其成本在芯片制造材料中是占比最高的。在中欣晶圆成立的五年时间里,全球半导体硅片市场规模波动上升,2018年首次突破百亿美元市场规模,2019年受宏观经济波动及半导体产业景气度下行影响出现短暂下滑,2020年实现回升,2021年全球半导体硅片市场规模达126亿美元,同比增长12.5%。

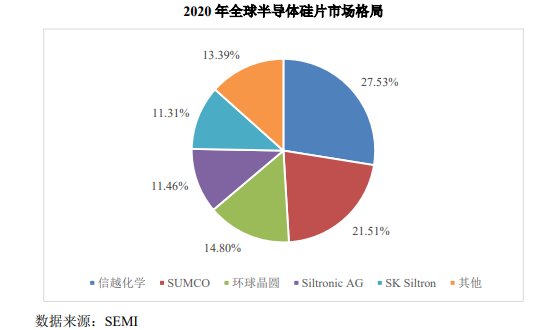

半导体硅片行业市场集中度比较高,海外厂商占据绝大部分的市场份额。具体来看SEMI统计的数据,2018-2020年,信越化学、SUMCO、环球晶圆、Siltronic AG、SK Siltron国际龙头半导体硅片制造商合计占有市场份额分别为92.57%、90.75%和86.61%。而中欣晶圆在全球半导体硅片的市场份额从2020年的0.51%提高至2021年的0.98%。

在境内,中欣晶圆的主要竞争对手是沪硅产业、TCL中环、立昂微、北京奕斯伟科技集团有限公司、有研半导体、超硅股份。

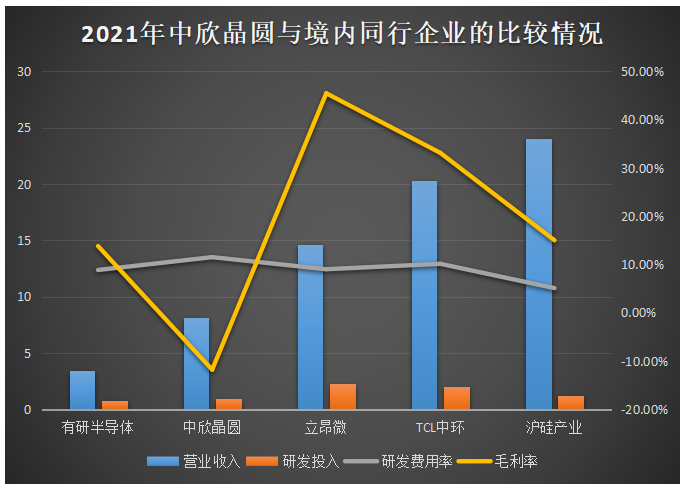

2021年中欣晶圆在营业收入、研发投入、研发费用率、毛利率方面,与境内同行企业的比较情况如下所示:

在上述五家半导体硅片制造企业中,2021年营收规模超过10亿的有三家,分别是立昂微、TCL中环、沪硅产业,其中沪硅产业以24.06亿元领跑营收榜,中欣晶圆的营收规模在同行内略小。

在研发投入上,营收规模较小的中欣晶圆与营收最大的沪硅产业接近,差距仅为0.31亿元,中欣晶圆的研发费用率为上述同行可比企业内最高的。在盈利能力方面,立昂微以45.45%的毛利率遥遥领先于其他同行企业,中欣晶圆由于8英寸和12英寸硅片生产线处于产能爬坡中,毛利率相对较低。

2019年-2022年上半年,中欣晶圆的研发费用分别为5090.92万元、7008.21万元、9474.78万元、6269.78万元,分别占当期总营收的比例为13.17%、16.49%、11.51%、8.94%。中欣晶圆的研发费用主要由职工薪酬、材料投入、折旧摊销等构成,其中材料投入花费最高,报告期内分别占研发费用的比例为58.49%、60.41%、40.76%、35.47%。中欣晶圆表示,材料投入占比较高,主要是因为半导体材料行业在进行新技术、新产品开发或者工艺改进研究时,需要大量材料进行试验。

2022年上半年中欣晶圆投入超500万元的研发项目有三大,分别为12英寸超高平坦度和超低金属产品研发和产业化、12英寸外延技术开发与产业化、8英寸高平坦度和低表金属产品技术开发。

据悉,中欣晶圆已具备有从半导体单晶硅棒拉制、4英寸至12英寸抛光片、12英寸外延片加工的全流程的核心技术,覆盖单晶硅棒及硅片加工各环节,包括晶体生长、晶锭切割、切片、倒角、研磨、化学腐蚀、热处理、端面处理、边缘、清洗及检测等。

截至2022年6月底,中欣晶圆拥有专利共计154项,研发团队规模为186人,占员工总数的10.75%。

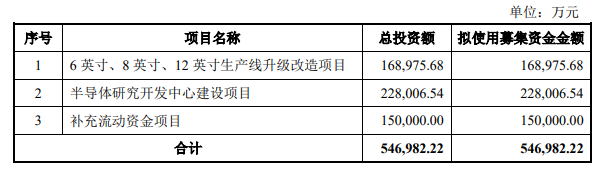

募资54.70亿元,改造升级6英寸、8英寸和12英寸生产线

此次科创板IPO,中欣晶圆拟募集54.70亿元资金,投资以下项目:

投资16.90亿元的“6英寸、8英寸、12英寸生产线升级改造项目”分为3个子项目,为银川 6 英寸、8 英寸、12 英寸硅单晶棒生产线升级改造项目;8 英寸、12英寸生产线升级改造项目;上海6英寸半导体硅片生产线建设项目,由中欣晶圆及其全资子公司宁夏中欣、上海中欣分别实施。该项目建设完成之后,将新增240万片/年6英寸半导体硅片产能,同时也将进一步提高中欣晶圆单晶硅棒和半导体硅片生产线的自动化、智能化、数字化水平,以更好应用于28-14nm以及14nm及以下的制程。

投资22.80亿元的“半导体研究开发中心建设项目”也分为三个子项目,为高新技术研究开发中心建设项目、银川单晶技术研发中心及中试线建设项目、半导体材料研究院上海分院项目。项目研发以9大方向展开,一是12英寸重掺砷、红磷超低电阻单晶开发;二是12英寸COP-Free单晶优化;三是12英寸轻掺磷低氧含量单晶开发;四是12 英寸外延用单晶硅棒 BMD 控制的开发;五是8 英寸及 12 英寸轻掺品低体金属含量和高 MCLT 单晶开发;六是12 英寸高平坦度和超洁净度外延片开发;七是12英寸超级背封抛光及外延产品的研发;八是8 英寸、12 英寸产品 GOI 测试模拟测试线研发线建立;九是12 英寸 SOI 工艺的研发和产品。试产

中欣晶圆表示。公司总体发展战略将围绕半导体硅片制造技术难点进行攻关,推进现有生产线向智能化、数字化和自动化升级,同时加大高端技术人才的引进,布局中国大陆最大的12英寸外延片生产基地。

此次为中欣晶圆上市保驾护航的中介机构是海通证券,双方早在去年12月初便签署上市辅导协议。拟发行16.77亿股,募资54.70亿,投入“6英寸、8英寸、12英寸生产线升级改造项目”等。

中欣晶圆由日本磁性控股、杭州热磁及上海申和在2017年发起成立,是一家初创半导体公司,聚焦硅片领域的研发、生产和销售,主要产品为4英寸、5英寸、6英寸、8英寸、12英寸抛光片以及12英寸外延片,广泛应用于消费类电子、通讯设备、个人电脑、服务器、汽车电子等领域。

中欣晶圆成立受国内投资者的高度关注,5年时间里获41家机构投资,资本巨头上海国盛集团、中金资本、云锋基金等纷纷入局,临芯投资、上海国盛集团、长飞光纤、上海自贸区基金、东证资本多次加码。目前贺贤汉先生担任中欣晶圆的董事长,其持有中欣晶圆间接控股股东日本磁性0.22%的股份。

值得注意的是,中欣晶圆目前仍存在诉讼纠纷,与中建一局和亚翔集成的建设工程施工合同纠纷尚未结案,涉及的工程款合计约为4.71亿元。对于三年半亏损近10亿元的中欣晶圆,这两起诉讼纠纷无疑会进一步加剧中欣晶圆的资金紧张,甚至对企业冲刺科创板上市造成不利影响。

营收高速增长,净利三年半亏损近10亿,急求上市“补血”

招股书显示,2019年-2021年中欣晶圆的营收规模以45.94%的年均复合增长率扩大,同比增长速度从2020年的9.98%迅速提升至2021年的93.66%。2022年上半年中欣晶圆实现7.02亿元的营收,为2021年全年营收的85.23%,如果下半年能够保持此速度增长,中欣晶圆2022全年营收进入14亿级别完全有可能。

多方资本的加持下,中欣晶圆在报告期内却未能实现扭亏为盈,期间年度净利亏损最高达4.24亿元,三年半的时间累计亏损金额近10亿。2022年上半年亏损为1.76亿元,如果下半年亏损幅度不扩大的情况下,中欣晶圆有望在2022年实现净利亏损首次收窄。中欣晶圆表示,由于公司固定资产投资较大,且8英寸、12英寸硅片生产线正式投产时间较短,部分目标客户仍处于开拓过程中,预计未来仍存在亏损的风险。

主营业务毛利率方面,2020年、2021年为负,主要原因是:一方面,8英寸硅片和12英寸硅片为中欣晶圆近年新建的生产线,产能处于爬坡中,产品价格相对较低;另一方面,8英寸和12英寸硅片生产线陆续投产,相应机器设备转固,导致固定成本较高。2022年上半年8英寸和12英寸硅片产销量规模扩大,成本大幅降低,使得中欣晶圆毛利率由负转正。

中欣晶圆营收来源于4英寸、5英寸、6英寸、8英寸、12英寸抛光片以及12英寸外延片。

其中小直径硅片(4英寸、5英寸和6英寸)是中欣晶圆收入最主要的来源,2019年-2022年上半年该产品业务实现的收入分别为2.37亿元、2.88亿元、3.34亿元、2.21亿元,分别占当期主营业务收入的比例为62.14%、69.08%、40.79%、31.63%。小直径硅片的销售规模逐年增大,收入比例继2020年开始大幅下降。

8英寸硅片、12英寸硅片在2021年、2022年上半年产销量规模大幅扩大,2021年8英寸硅片收入比例从2020年的16.06%飙升至36.21%,直接稀释了小直径硅片收入在主营业务收入中所占的比例。

2021年8英寸硅片和12英寸硅片业务收入均实现翻倍增长,同比增长速度分别高达341.87%、2415.17%。2022年上半年12英寸硅片销售延续高速增长态势,仅半年的时间便实现2.16亿元营收,为2021年全年的2.33倍。

在销售单价方面,2022年上半年小直径硅片、8英寸硅片、12英寸硅片分别为95.08元/片、161.42元/片、461.74元/片,2021年平均价格分别变动10.46%、-2.40%、153.06%,12英寸硅片价格实现最大幅度增长。

环球晶圆为其第一大客户,客户集中度略高

中欣晶圆生产的硅片,主要被逻辑芯片、存储芯片、图像传感器、射频前端芯片、功率器件等制造企业采用,客户分布中国、美国、日本、韩国、欧洲等多个国家和地区。

招股书显示,2019年、2021年、2022年上半年中欣晶圆的第一大客户是环球晶圆。环球晶圆是全球排名前五的半导体硅片制造商,在2019年-2022年上半年分别为中欣晶圆营收贡献26.69%、11.07%、25.61%、19.01%,中欣晶圆通过向其销售硅片和受托加工在报告期内累计收入为4.94亿元。

2021年中欣晶圆的前五大客户分别是环球晶圆、客户A、士兰微、沪硅产业、汉磊科技。值得注意的是,报告期内环球晶圆、士兰微、沪硅产业稳居在中欣晶圆的前五大客户坐席。

报告期内,中欣晶圆对前五大客户销售占比分别为77.90%、73.25%、75.46%和67.06%,客户集中度相对较高。

除上述提及的客户外,中欣晶圆还与合肥长鑫、长江存储、合肥晶圆、绍兴中芯、青岛芯恩、华润微、华虹半导体、英诺赛科、广州粤芯、Global Foundries、Infineon、Onsemi、 Fuji Electric、Toshiba等半导体企业建立合作。

与同行企业比较:研发费用率领先,市占率较低

中欣晶圆所聚焦的半导体硅片研发,是半导体制造的关键材料,其成本在芯片制造材料中是占比最高的。在中欣晶圆成立的五年时间里,全球半导体硅片市场规模波动上升,2018年首次突破百亿美元市场规模,2019年受宏观经济波动及半导体产业景气度下行影响出现短暂下滑,2020年实现回升,2021年全球半导体硅片市场规模达126亿美元,同比增长12.5%。

半导体硅片行业市场集中度比较高,海外厂商占据绝大部分的市场份额。具体来看SEMI统计的数据,2018-2020年,信越化学、SUMCO、环球晶圆、Siltronic AG、SK Siltron国际龙头半导体硅片制造商合计占有市场份额分别为92.57%、90.75%和86.61%。而中欣晶圆在全球半导体硅片的市场份额从2020年的0.51%提高至2021年的0.98%。

在境内,中欣晶圆的主要竞争对手是沪硅产业、TCL中环、立昂微、北京奕斯伟科技集团有限公司、有研半导体、超硅股份。

2021年中欣晶圆在营业收入、研发投入、研发费用率、毛利率方面,与境内同行企业的比较情况如下所示:

在上述五家半导体硅片制造企业中,2021年营收规模超过10亿的有三家,分别是立昂微、TCL中环、沪硅产业,其中沪硅产业以24.06亿元领跑营收榜,中欣晶圆的营收规模在同行内略小。

在研发投入上,营收规模较小的中欣晶圆与营收最大的沪硅产业接近,差距仅为0.31亿元,中欣晶圆的研发费用率为上述同行可比企业内最高的。在盈利能力方面,立昂微以45.45%的毛利率遥遥领先于其他同行企业,中欣晶圆由于8英寸和12英寸硅片生产线处于产能爬坡中,毛利率相对较低。

2019年-2022年上半年,中欣晶圆的研发费用分别为5090.92万元、7008.21万元、9474.78万元、6269.78万元,分别占当期总营收的比例为13.17%、16.49%、11.51%、8.94%。中欣晶圆的研发费用主要由职工薪酬、材料投入、折旧摊销等构成,其中材料投入花费最高,报告期内分别占研发费用的比例为58.49%、60.41%、40.76%、35.47%。中欣晶圆表示,材料投入占比较高,主要是因为半导体材料行业在进行新技术、新产品开发或者工艺改进研究时,需要大量材料进行试验。

2022年上半年中欣晶圆投入超500万元的研发项目有三大,分别为12英寸超高平坦度和超低金属产品研发和产业化、12英寸外延技术开发与产业化、8英寸高平坦度和低表金属产品技术开发。

据悉,中欣晶圆已具备有从半导体单晶硅棒拉制、4英寸至12英寸抛光片、12英寸外延片加工的全流程的核心技术,覆盖单晶硅棒及硅片加工各环节,包括晶体生长、晶锭切割、切片、倒角、研磨、化学腐蚀、热处理、端面处理、边缘、清洗及检测等。

截至2022年6月底,中欣晶圆拥有专利共计154项,研发团队规模为186人,占员工总数的10.75%。

募资54.70亿元,改造升级6英寸、8英寸和12英寸生产线

此次科创板IPO,中欣晶圆拟募集54.70亿元资金,投资以下项目:

投资16.90亿元的“6英寸、8英寸、12英寸生产线升级改造项目”分为3个子项目,为银川 6 英寸、8 英寸、12 英寸硅单晶棒生产线升级改造项目;8 英寸、12英寸生产线升级改造项目;上海6英寸半导体硅片生产线建设项目,由中欣晶圆及其全资子公司宁夏中欣、上海中欣分别实施。该项目建设完成之后,将新增240万片/年6英寸半导体硅片产能,同时也将进一步提高中欣晶圆单晶硅棒和半导体硅片生产线的自动化、智能化、数字化水平,以更好应用于28-14nm以及14nm及以下的制程。

投资22.80亿元的“半导体研究开发中心建设项目”也分为三个子项目,为高新技术研究开发中心建设项目、银川单晶技术研发中心及中试线建设项目、半导体材料研究院上海分院项目。项目研发以9大方向展开,一是12英寸重掺砷、红磷超低电阻单晶开发;二是12英寸COP-Free单晶优化;三是12英寸轻掺磷低氧含量单晶开发;四是12 英寸外延用单晶硅棒 BMD 控制的开发;五是8 英寸及 12 英寸轻掺品低体金属含量和高 MCLT 单晶开发;六是12 英寸高平坦度和超洁净度外延片开发;七是12英寸超级背封抛光及外延产品的研发;八是8 英寸、12 英寸产品 GOI 测试模拟测试线研发线建立;九是12 英寸 SOI 工艺的研发和产品。试产

中欣晶圆表示。公司总体发展战略将围绕半导体硅片制造技术难点进行攻关,推进现有生产线向智能化、数字化和自动化升级,同时加大高端技术人才的引进,布局中国大陆最大的12英寸外延片生产基地。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

晶圆

+关注

关注

52文章

4927浏览量

128093 -

ipo

+关注

关注

1文章

1210浏览量

32601

发布评论请先 登录

相关推荐

西安奕材科创板IPO获受理,拟募资49亿

近日,上海证券交易所(上交所)官网传来消息,西安奕斯伟材料科技股份有限公司(简称“西安奕材”)的科创板上市申请已正式获得受理。这是自证监会发

武汉新芯集成电路科创板IPO申请获受理

近日,武汉新芯集成电路股份有限公司的科创板IPO申请已获得受理,标志着这家企业在资本市场上的重要一步。据悉,新芯股份此次

掌握半导体大硅片生产技术,中欣晶圆科创板IPO终止

电子发烧友网报道(文/李弯弯)日前,上交所宣布,因其财务资料已过有效期且逾期达三个月未更新,终止对杭州中欣晶圆半导体股份有限公司(简称“

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

电子发烧友网报道(文/刘静)4月11日,灿芯半导体终于在上交所科创板挂牌上市。自2022年IPO

中鼎恒盛IPO终止,原拟募资10亿元

中鼎恒盛气体设备(芜湖)股份有限公司(简称“中鼎恒盛”)的IPO之路近日在深交所创业板终止,这一决定基于公司及保荐机构主动撤回发行上市申请。

2023年33家储能企业IPO获受理!疯狂吸金扩产,总募资339亿

2022年增加了1.8倍。 那么过去一年,有哪些储能企业乘上IPO“快车”,开启上市征程呢?近日,电子发烧友整理了2023年储能企业的

灿芯股份科创板IPO注册获批

证监会近日发布《关于同意灿芯半导体(上海)股份有限公司首次公开发行股票注册的批复》,同意灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)的科创板IPO注册申请。灿芯股份计划在上海

和美精艺科创板IPO受理!主打存储芯片封装基板,募资8亿建设生产基地等

电子发烧友网报道(文/刘静)近日,深圳和美精艺半导体科技股份有限公司(以下简称:和美精艺)科创板IPO成功获上交所

瀚天天成科创板IPO受理!碳化硅外延片收入三年涨近13倍,募资超35亿扩产

电子发烧友网报道(文/刘静)近日,瀚天天成电子科技(厦门)股份有限公司(以下简称:瀚天天成)科创板IPO成功获上交所

工商网监

工商网监

评论