美信科技恢复创业板IPO!9成收入来自网络变压器,募资超4亿扩产

美信科技恢复创业板IPO!9成收入来自网络变压器,募资超4亿扩产

电子发烧友网报道(文/刘静)9月5日,深交所恢复广东美信科技股份有限公司(以下简称美信科技)的创业板IPO,此前曾受中水致远立案调查的影响被中止发行上市审核,现美信科技上市最新进展至第二轮审核问询阶段。

美信科技本次拟公开发行股份不超过1109.51万股,募集4.05亿资金,主要用于产能扩建项目。公司控股股东全珍投资直接持股61.37%,而胡联全和其妻子张定珍为实际控制人,双方合计控制美信科技76.64%的表决权。张定珍担任美信科技的董事长兼总经理,2021年领取53.03万元的薪酬。

此前美信科技曾完成四轮融资,投资方有华润资本、东莞金控、深创投、前海莞信投资,值得注意的是深创投在2003年投资后,2018年再度加码。

营收增长迟缓,9成收入来自网络变压器

美信科技成立于2003年,是一家具有市场竞争力的磁性元器件制造企业,以网络变压器起家,后逐步开拓片式电感和功率磁性元器件新产品线,产品以网络通信应用领域为主,工业电源、安防设备、消费电子、新能源汽车应用领域为辅。在磁性元器件行业拥有近20年的技术积累,具备快速响应的服务优势以及较强的供应链管理优势。

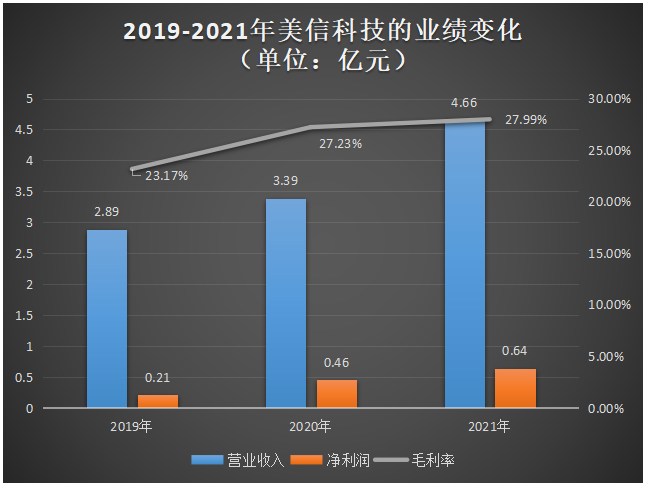

近三年美信科技的业绩表现平平,营业收入增长迟缓。2019-2021年的营业收入分别为2.89亿元、3.39亿元、4.66亿元,年均复合增长率为26.97%。在净利润方面,近三年美信科技均未突破亿级,唯一实现翻倍增长的年度,也仅为2020年。

回顾历年美信科技的毛利率,提升幅度较大的是2020年,2021年毛利率基本与2020年持平,总体呈现持续上升的趋势。其中网络变压器增长最甚,2019-2021年该产品的毛利率分别为24.21%、28.72%、30.83%。在营收增长迟缓的当下,毛利率之所以能较大幅度提升,主要原因在于美信科技购进T1&T2全自动穿环设备,使得生产效率进一步提升,生产成本进一步下降,尤其人工成本下降最甚。在美信科技披露的主营业务成本信息中,也能明显看到2020年人工成本基本与2019年持平,涨幅控制在4%左右。

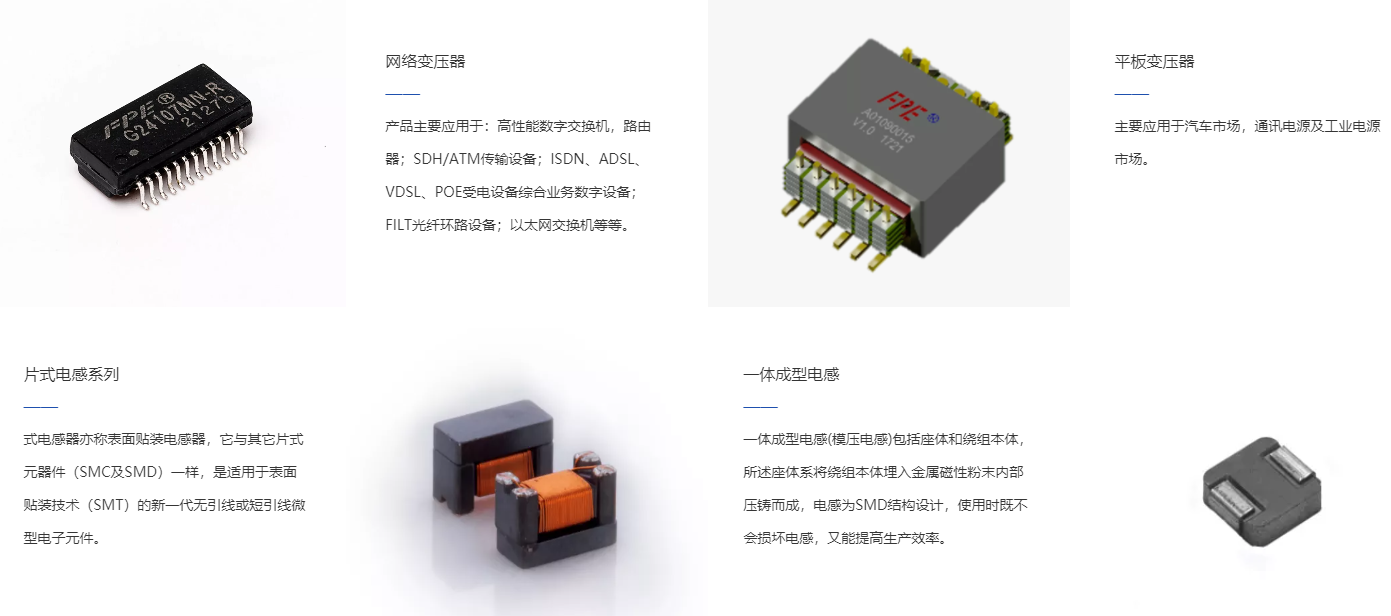

目前美信科技拥有三大产品线,分别为网络变压器、片式电感、功率磁性元器件及其他。

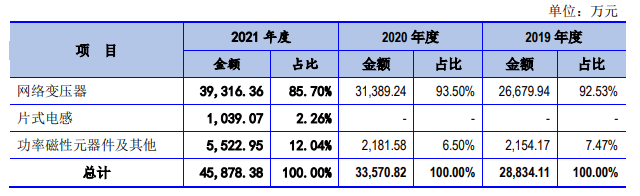

网络变压器是美信科技最核心的产品,也是技术积累最深的产品。过去至现在,美信科技的营收仍主要依赖网络变压器,2019-2021年该产品收入占总营收的比例分别高达92.53%、93.50%、85.70%。2021年网络变压器业务收入增速进一步从2020年17.65%提升至25.25%。

网络变压器是众多网络通信设备必需的基础元器件之一,主要作用是传输信号、隔离高压、阻抗匹配、抑制电磁波干扰等。美信科技的网络变压器包括DIP、SMD等子类,囊括10PIN到96PIN,其中2.5G Base-T、5G Base-T、10G Base-T等高速以太网络变压器已实现批量交付。美信科技的网络变压器主要应用于交换机、路由器、服务器、机顶盒、电脑、网络电视、网络摄像头等领域,未来计划进一步开发工业级、车规级等高可靠网络变压器。

美信科技九成收入来自网络变压器,致使产品结构严重向网络变压器倾斜。为了解决产品结构单一,拖累营收增长迟缓的问题,2020年下半年美信科技开始加大车用功率磁性元器件的开发力度,并推出片式电感新品,实现小批量供货客户。虽然这两大新产品线实现的收入规模整体较小,但2021年片式电感业务收入已进入千万级别,功率磁性元器件及其他业务收入也进入高速增长,涨幅高达153.16%。

据悉,美信科技开发的功率磁性元器件主要包括平板变压器、POE变压器、驱动变压器、平板电感、绕线共模电感等,产品具有较强竞争力。以平板变压器为例,具有体小量轻、效率高、损耗小、低漏感、绝缘性好等优势。

2021年美信科技的网络变压器、片式电感、功率磁性元器件及其他产品合计产量为3.50亿个,销量首次突破3亿大关,达到3.32亿个,产能利用率为111.06%。下游应用领域需求的快速增长,将进一步加剧美信科技的产能瓶颈问题。

报告期内,美信科技的研发费用分别为875.20万元、1104.82万元、1917.83万元,研发费用主要由人工费用及材料费用构成。美信科技的人工费用、材料费用在持续加大,2021年分别同比增长51.63%、178.45%。近三年研发费用率分别为3.03%、3.26%、4.11%。截止2021年底,美信科技的研发团队共计99人,占公司员工总数的比例为15.16%。

美信科技虽然研发投入逐年加大,但是报告期内的研发投入占营业收入的比例仍低于行业平均水平,且低于绝大部分的同行企业。

磁性元器件受益WiFi6、5G、新能源汽车需求

根据中国电子元件行业协会的预测,2021年全球变压器市场规模达668.4亿元,预计到2025年将突破786亿元,2020-2025年年均复合增长率为5.0%。2026年全球电感器市场规模将达1274.36亿元,总体全球磁性元器件市场规模超千亿,未来WiFi6、5G、新能源汽车有望成为拉动磁性元器件市场规模增长的主要动力。

5G是第五代移动通信技术,具有高频、大容量、高速率、低时延、大规模设备连接、支持海量接入等特点。而WiFi6是目前最新的一代wifi标准,大大提高了无线传输速率,同时支持多设备通信,高效利用无线信道,提高密集信号下的网络稳定性。

新基建的持续发力与新一代网络技术5G、WiFi6的快速普及,将推动通信网络基础设施的快速建设,从而带来5G通信基站、路由器、交换机、服务器、机顶盒等网络通信设备大范围的升级换代,使得对上游磁性元器件的市场需求大幅增加。

据中汽数据显示,2022年上半年国内新能源汽车产销分别为266.1万辆和260万辆,均实现翻涨1.2倍。新能源汽车的电池、电机、电控系统,以及电动化所带来的自动驾驶系统、信息娱乐与网联系统等电子系统的快速迭代升级,将会直接带动磁性元器件的市场需求大幅增加。

普联首度超越共进股份,成为第一大客户

美信科技采用直销为主,经销为辅的经营模式,2019年-2021年在直销模式下收入占总营收的比例分别为82.64%、85.27%、91.92%,而近三年远见电子是经销模式下的第一大客户,2021年该客户占美信科技经销收入近六成。

2019年-2021年美信科技的前五大客户合计销售收入分别为1.41亿元、1.63亿元、1.88亿元,分别占当期营业收入的比重为48.63%、48.20%、40.27%。总体来看,客户集中度不高,客户群体较大且较为分散的情况。

2019年、2020年共进股份连续两年为美信科技的第一大客户,分别为企业贡献15.25%、13.92%的收入。先前为美信科技的第二大客户普联,2021年销售收入快速增长,首度超越共进股份,成为新的第一大客户。

美信科技秉持“大客户”的发展战略,积极开拓国内外大客户,除上述提及的客户外,美信科技还与境内的中兴、海信、创维、剑桥科技、小米、海康威视、大华股份、威迈斯、英可瑞、英飞源、欣锐科技、威睿、欧陆通、航嘉集团、核达中远通等建立合作。并在海外市场开拓了台达电子、智邦科技、光宝科技、明泰科技、中磊电子、萨基姆等在内的客户。

营收规模小于境内大部分同行企业

全球的磁性元器件市场主要被欧美、日本、中国台湾厂商主导,其中占据较高市场份额的企业主要有TDK、村田、普思电子、帛汉股份、台达电子、光宝科技。随着全球磁性元器件产业逐渐向我国转移,本土的磁性元器件企业数量迅速增加,其中拥有自主品牌的优秀企业有铭普光磁、可立克、京泉华、顺络电子、攸特电子、美信科技。

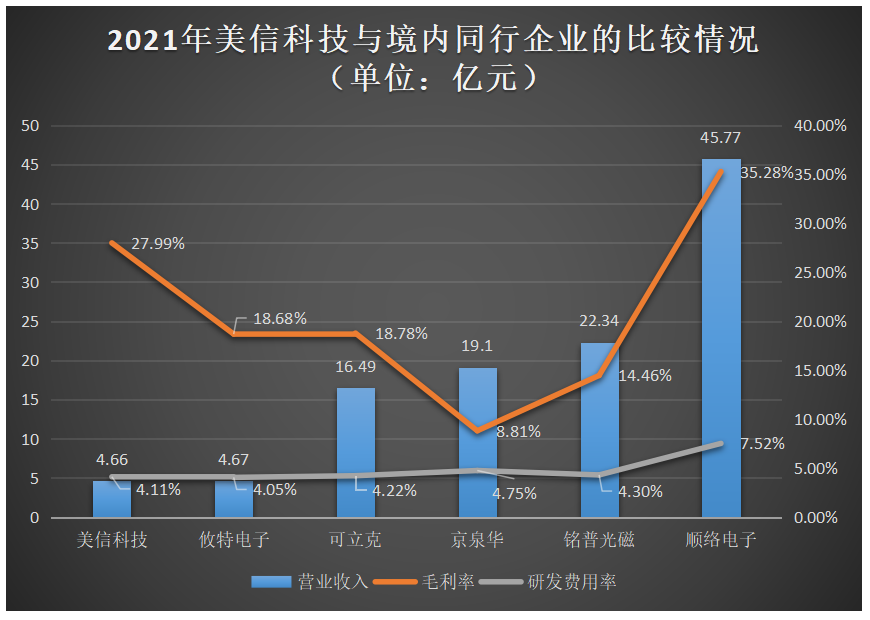

2021年美信科技在营业收入、毛利率、研发费用率方面与境内同行企业的比较情况如下所示:

美信科技虽然已创立近20年,但长期受限产品结构单一的问题,导致营收增长迟缓。目前在境内磁性元器件同行企业内,美信科技的营收规模还是显得略小,与铭普光磁、顺络电子存在较大差距。

不过美信科技的毛利率独树一帜,在近年同行企业毛利率逐年下滑的大趋势下,美信科技依然能逆势而上,保持毛利率逐年提升,表现出较强的盈利能力。

在研发方面,美信科技的研发费用率总体较低,达不到国内同行企业的平均水平,但同行企业间彼此的研发费用率相差非常小,研发费用率基本都处于4%左右的水平。

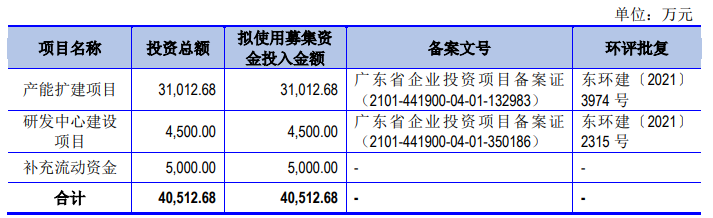

募资4.05亿元,扩产及建立研发中心

此次冲刺创业板上市,美信科技计划是募集4.05亿元的资金,投建“产能扩建项目”、“研发中心建设项目”及给企业补充流动资金。

目前美信科技的产能利用率已超111%,产能瓶颈和产品结构单一已成为制约其发展的最主要问题。未来要想提振营收,势必需要进一步扩充产能和开发新品。

“产能扩建项目”在募集资金到位后,会逐步开始扩建生产车间,同时引进更先进的生产设备,增设网络通讯类磁性元器件、能源类磁性元器件的生产加工,扩建项目完成后将形成年产磁环变压器3000万个、无骨架变压器1000万个等。

投资4.5亿元的“研发中心建设项目”将朝两大方向开展,一是购进低频空间辐射放大器、辐射抗扰度测试设备、雷击/浪涌抗扰度测试设备、冷热冲击箱等更加先进的研发设备;二是扩大研发队伍,引进优秀的技术研发人才,建立更为完善的人才培养体系。以此增强自身的研发实力,更好地开发新产品,为企业创造新的业绩增长点。

未来,美信科技总体发展战略将围绕技术创新、工艺优化、产能扩充以及新品开发进行展开,强化公司的核心竞争力,降低生产成本,提高产品市场占有率,成为全球范围内具有影响力的磁性元器件制造商。

美信科技本次拟公开发行股份不超过1109.51万股,募集4.05亿资金,主要用于产能扩建项目。公司控股股东全珍投资直接持股61.37%,而胡联全和其妻子张定珍为实际控制人,双方合计控制美信科技76.64%的表决权。张定珍担任美信科技的董事长兼总经理,2021年领取53.03万元的薪酬。

此前美信科技曾完成四轮融资,投资方有华润资本、东莞金控、深创投、前海莞信投资,值得注意的是深创投在2003年投资后,2018年再度加码。

营收增长迟缓,9成收入来自网络变压器

美信科技成立于2003年,是一家具有市场竞争力的磁性元器件制造企业,以网络变压器起家,后逐步开拓片式电感和功率磁性元器件新产品线,产品以网络通信应用领域为主,工业电源、安防设备、消费电子、新能源汽车应用领域为辅。在磁性元器件行业拥有近20年的技术积累,具备快速响应的服务优势以及较强的供应链管理优势。

近三年美信科技的业绩表现平平,营业收入增长迟缓。2019-2021年的营业收入分别为2.89亿元、3.39亿元、4.66亿元,年均复合增长率为26.97%。在净利润方面,近三年美信科技均未突破亿级,唯一实现翻倍增长的年度,也仅为2020年。

回顾历年美信科技的毛利率,提升幅度较大的是2020年,2021年毛利率基本与2020年持平,总体呈现持续上升的趋势。其中网络变压器增长最甚,2019-2021年该产品的毛利率分别为24.21%、28.72%、30.83%。在营收增长迟缓的当下,毛利率之所以能较大幅度提升,主要原因在于美信科技购进T1&T2全自动穿环设备,使得生产效率进一步提升,生产成本进一步下降,尤其人工成本下降最甚。在美信科技披露的主营业务成本信息中,也能明显看到2020年人工成本基本与2019年持平,涨幅控制在4%左右。

目前美信科技拥有三大产品线,分别为网络变压器、片式电感、功率磁性元器件及其他。

网络变压器是美信科技最核心的产品,也是技术积累最深的产品。过去至现在,美信科技的营收仍主要依赖网络变压器,2019-2021年该产品收入占总营收的比例分别高达92.53%、93.50%、85.70%。2021年网络变压器业务收入增速进一步从2020年17.65%提升至25.25%。

网络变压器是众多网络通信设备必需的基础元器件之一,主要作用是传输信号、隔离高压、阻抗匹配、抑制电磁波干扰等。美信科技的网络变压器包括DIP、SMD等子类,囊括10PIN到96PIN,其中2.5G Base-T、5G Base-T、10G Base-T等高速以太网络变压器已实现批量交付。美信科技的网络变压器主要应用于交换机、路由器、服务器、机顶盒、电脑、网络电视、网络摄像头等领域,未来计划进一步开发工业级、车规级等高可靠网络变压器。

美信科技九成收入来自网络变压器,致使产品结构严重向网络变压器倾斜。为了解决产品结构单一,拖累营收增长迟缓的问题,2020年下半年美信科技开始加大车用功率磁性元器件的开发力度,并推出片式电感新品,实现小批量供货客户。虽然这两大新产品线实现的收入规模整体较小,但2021年片式电感业务收入已进入千万级别,功率磁性元器件及其他业务收入也进入高速增长,涨幅高达153.16%。

据悉,美信科技开发的功率磁性元器件主要包括平板变压器、POE变压器、驱动变压器、平板电感、绕线共模电感等,产品具有较强竞争力。以平板变压器为例,具有体小量轻、效率高、损耗小、低漏感、绝缘性好等优势。

2021年美信科技的网络变压器、片式电感、功率磁性元器件及其他产品合计产量为3.50亿个,销量首次突破3亿大关,达到3.32亿个,产能利用率为111.06%。下游应用领域需求的快速增长,将进一步加剧美信科技的产能瓶颈问题。

报告期内,美信科技的研发费用分别为875.20万元、1104.82万元、1917.83万元,研发费用主要由人工费用及材料费用构成。美信科技的人工费用、材料费用在持续加大,2021年分别同比增长51.63%、178.45%。近三年研发费用率分别为3.03%、3.26%、4.11%。截止2021年底,美信科技的研发团队共计99人,占公司员工总数的比例为15.16%。

美信科技虽然研发投入逐年加大,但是报告期内的研发投入占营业收入的比例仍低于行业平均水平,且低于绝大部分的同行企业。

磁性元器件受益WiFi6、5G、新能源汽车需求

根据中国电子元件行业协会的预测,2021年全球变压器市场规模达668.4亿元,预计到2025年将突破786亿元,2020-2025年年均复合增长率为5.0%。2026年全球电感器市场规模将达1274.36亿元,总体全球磁性元器件市场规模超千亿,未来WiFi6、5G、新能源汽车有望成为拉动磁性元器件市场规模增长的主要动力。

5G是第五代移动通信技术,具有高频、大容量、高速率、低时延、大规模设备连接、支持海量接入等特点。而WiFi6是目前最新的一代wifi标准,大大提高了无线传输速率,同时支持多设备通信,高效利用无线信道,提高密集信号下的网络稳定性。

新基建的持续发力与新一代网络技术5G、WiFi6的快速普及,将推动通信网络基础设施的快速建设,从而带来5G通信基站、路由器、交换机、服务器、机顶盒等网络通信设备大范围的升级换代,使得对上游磁性元器件的市场需求大幅增加。

据中汽数据显示,2022年上半年国内新能源汽车产销分别为266.1万辆和260万辆,均实现翻涨1.2倍。新能源汽车的电池、电机、电控系统,以及电动化所带来的自动驾驶系统、信息娱乐与网联系统等电子系统的快速迭代升级,将会直接带动磁性元器件的市场需求大幅增加。

普联首度超越共进股份,成为第一大客户

美信科技采用直销为主,经销为辅的经营模式,2019年-2021年在直销模式下收入占总营收的比例分别为82.64%、85.27%、91.92%,而近三年远见电子是经销模式下的第一大客户,2021年该客户占美信科技经销收入近六成。

2019年-2021年美信科技的前五大客户合计销售收入分别为1.41亿元、1.63亿元、1.88亿元,分别占当期营业收入的比重为48.63%、48.20%、40.27%。总体来看,客户集中度不高,客户群体较大且较为分散的情况。

2019年、2020年共进股份连续两年为美信科技的第一大客户,分别为企业贡献15.25%、13.92%的收入。先前为美信科技的第二大客户普联,2021年销售收入快速增长,首度超越共进股份,成为新的第一大客户。

美信科技秉持“大客户”的发展战略,积极开拓国内外大客户,除上述提及的客户外,美信科技还与境内的中兴、海信、创维、剑桥科技、小米、海康威视、大华股份、威迈斯、英可瑞、英飞源、欣锐科技、威睿、欧陆通、航嘉集团、核达中远通等建立合作。并在海外市场开拓了台达电子、智邦科技、光宝科技、明泰科技、中磊电子、萨基姆等在内的客户。

营收规模小于境内大部分同行企业

全球的磁性元器件市场主要被欧美、日本、中国台湾厂商主导,其中占据较高市场份额的企业主要有TDK、村田、普思电子、帛汉股份、台达电子、光宝科技。随着全球磁性元器件产业逐渐向我国转移,本土的磁性元器件企业数量迅速增加,其中拥有自主品牌的优秀企业有铭普光磁、可立克、京泉华、顺络电子、攸特电子、美信科技。

2021年美信科技在营业收入、毛利率、研发费用率方面与境内同行企业的比较情况如下所示:

美信科技虽然已创立近20年,但长期受限产品结构单一的问题,导致营收增长迟缓。目前在境内磁性元器件同行企业内,美信科技的营收规模还是显得略小,与铭普光磁、顺络电子存在较大差距。

不过美信科技的毛利率独树一帜,在近年同行企业毛利率逐年下滑的大趋势下,美信科技依然能逆势而上,保持毛利率逐年提升,表现出较强的盈利能力。

在研发方面,美信科技的研发费用率总体较低,达不到国内同行企业的平均水平,但同行企业间彼此的研发费用率相差非常小,研发费用率基本都处于4%左右的水平。

募资4.05亿元,扩产及建立研发中心

此次冲刺创业板上市,美信科技计划是募集4.05亿元的资金,投建“产能扩建项目”、“研发中心建设项目”及给企业补充流动资金。

目前美信科技的产能利用率已超111%,产能瓶颈和产品结构单一已成为制约其发展的最主要问题。未来要想提振营收,势必需要进一步扩充产能和开发新品。

“产能扩建项目”在募集资金到位后,会逐步开始扩建生产车间,同时引进更先进的生产设备,增设网络通讯类磁性元器件、能源类磁性元器件的生产加工,扩建项目完成后将形成年产磁环变压器3000万个、无骨架变压器1000万个等。

投资4.5亿元的“研发中心建设项目”将朝两大方向开展,一是购进低频空间辐射放大器、辐射抗扰度测试设备、雷击/浪涌抗扰度测试设备、冷热冲击箱等更加先进的研发设备;二是扩大研发队伍,引进优秀的技术研发人才,建立更为完善的人才培养体系。以此增强自身的研发实力,更好地开发新产品,为企业创造新的业绩增长点。

未来,美信科技总体发展战略将围绕技术创新、工艺优化、产能扩充以及新品开发进行展开,强化公司的核心竞争力,降低生产成本,提高产品市场占有率,成为全球范围内具有影响力的磁性元器件制造商。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

变压器

+关注

关注

159文章

7490浏览量

135585 -

ipo

+关注

关注

1文章

1210浏览量

32597

发布评论请先 登录

相关推荐

黄山谷捷拟创业板上市,募资5.02亿元

近日,黄山谷捷股份有限公司更新IPO招股书,拟在深交所创业板上市。据悉,本次IPO黄山谷捷计划募资50,201.19万元,用于功率半导体模块

乔锋智能IPO上市关注:IPO注册获同意,拟募资13.55亿

近日,中国证监会发布《关于同意乔锋智能装备股份有限公司首次公开发行股票注册的批复》。据了解,乔锋智能拟在深交所创业板上市,本次IPO上市计划募资13.55

明美新能创业板IPO!储能类锂离子电池模组爆发式增长,募资4.5亿扩产等

又是“中止状态”,如今恢复继续审核。 此前明美新能已完成2次战略融资,此次冲刺创业板IPO,明美新能拟募集4.5

瑞迪智驱创业板成功上市!开盘涨超171%,募资3.57亿扩能电磁制动器

电子发烧友网报道(文/刘静)5月13日,成都瑞迪智驱科技股份有限公司(以下简称:瑞迪智驱)在深交所创业板成功上市。 本次创业板IPO上市,瑞迪智驱发行1378万股,发行价为25.92元/股。上市

汽车铝合金车轮“小巨人”创业板上市,宏鑫科技开盘涨超275%

4月15日,汽车铝合金车轮“小巨人”宏鑫科技在深交所创业板成功上市。这次创业板IPO,宏鑫科技公开发行3700万股股票,发行价为10.64元/股,募

富特科技IPO注册获同意,将于深交所创业板上市

中国证监会近日发布了关于浙江富特科技股份有限公司首次公开发行股票注册的批复,富特科技计划在深交所创业板上市,此次IPO的保荐机构为国泰君安证券,拟募资规模达到9.2586

星宸科技创业板IPO在即,募资逾30亿元投入AI芯片研发

星宸科技即将在创业板公开发行股票,这是其在视频监控芯片行业领军地位的又一重要里程碑。此次募资,公司计划将重点投入AI芯片研发,以进一步巩固和扩大其在智能安防、视频对讲和智能车载等领域的市场优势。

中鼎恒盛IPO终止,原拟募资10亿元

中鼎恒盛气体设备(芜湖)股份有限公司(简称“中鼎恒盛”)的IPO之路近日在深交所创业板终止,这一决定基于公司及保荐机构主动撤回发行上市申请。中鼎恒盛原计划在创业板上市,并拟募

绿联科技创业板IPO审核状态更新为“提交注册”

近日,深圳市绿联科技股份有限公司(以下简称“绿联科技”)的创业板IPO审核状态成功更新为“提交注册”,这标志着该公司正稳步向资本市场迈进。据招股书显示,绿联科技计划募资15.0371

大族封测创业板IPO终止

深圳市大族封测科技股份有限公司(以下简称“大族封测”),一家在LED及半导体封测专用设备制造领域处于国内领先地位的公司,近日宣布撤回其首次公开发行股票并在创业板上市的申请文件。这一决定意味着大族封测的创业板IPO计划暂时告一段落

OLED蒸镀材料商海谱润斯创业板IPO!京东方贡献超8成收入,募资5.7亿扩产

电子发烧友网报道(文/刘静)近日,OLED产业链上的长春海谱润斯科技股份有限公司(以下简称:海谱润斯)创业板IPO进入第二轮问询。 在第一轮问询中,海谱润斯回复了关于创业板定位、对京东方重大依赖

亿联无限冲刺创业板IPO!WiFi6产品增长强劲,募资3.68亿新建生产基地等

电子发烧友网报道(文/刘静)深交所显示,近日深圳市亿联无限科技股份有限公司(以下简称:亿联无限)创业板IPO更新进展,回复第一轮问询。 本次创业板

科通技术拟在深交所创业板上市

知名芯片应用设计和分销服务商深圳市科通技术股份有限公司(以下简称“科通技术”)计划在深交所创业板上市,并计划募资20.49亿元。

大族封测创业板IPO终止

深圳市大族封测科技股份有限公司(简称“大族封测”)近日向深交所提交了撤回创业板IPO上市申请文件的申请。根据相关规定,深交所已终止对其首次公开发行股票并在创业板上市的审核。

钧崴电子创业板IPO过会!电流感测精密电阻排名全球第四,募资11.27亿大扩产

电子发烧友网报道(文/刘静)近日,钧崴电子科技股份有限公司(以下简称:钧崴电子)创业板IPO成功过会,离敲钟上市又近一步。 据了解,此次创业板IPO,钧崴电子公开发行股票不低于6666

工商网监

工商网监

评论